Ước tính Giá trị Nội tại của TE Connectivity plc (NYSE:TEL)

Thông tin chi tiết chính

-

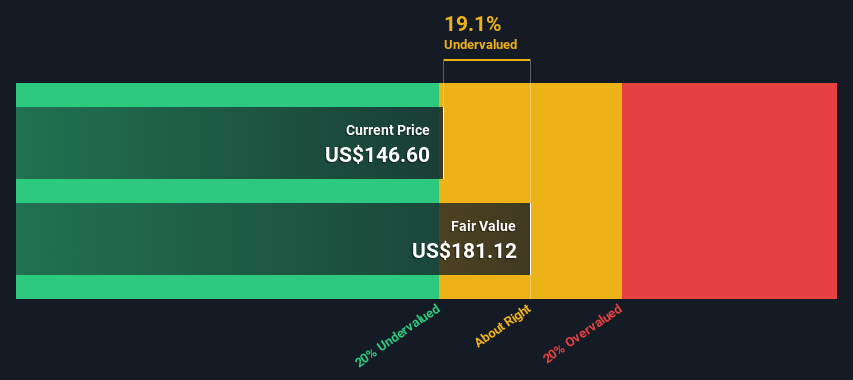

Sử dụng Dòng tiền tự do 2 giai đoạn đến vốn chủ sở hữu, ước tính giá trị hợp lý của TE Connectivity là 181 USD

-

Với giá cổ phiếu 147 USD, TE Connectivity dường như đang giao dịch gần với giá trị hợp lý ước tính của nó

-

Mục tiêu giá của nhà phân tích cho TEL thấp hơn 100% so với ước tính giá trị hợp lý của chúng tôi

Trong bài viết này, chúng tôi sẽ ước tính giá trị nội tại của TE Connectivity plc (NYSE:TEL) bằng cách ước tính dòng tiền trong tương lai của công ty và chiết khấu chúng về giá trị hiện tại. Một cách để đạt được điều này là sử dụng mô hình Dòng tiền chiết khấu (DCF). Dù bạn có tin hay không thì cũng không quá khó để làm theo, như bạn sẽ thấy từ ví dụ của chúng tôi!

Tuy nhiên, hãy nhớ rằng có nhiều cách để ước tính giá trị của công ty và DCF chỉ là một phương pháp. Đối với những người quan tâm đến phân tích vốn cổ phần, mô hình phân tích Simply Wall St ở đây có thể sẽ khiến bạn quan tâm.

Xem phân tích mới nhất của chúng tôi về TE Connectivity

phương pháp

Chúng tôi sẽ sử dụng mô hình DCF hai giai đoạn, như tên gọi, có tính đến hai giai đoạn tăng trưởng. Giai đoạn đầu tiên nói chung là giai đoạn tăng trưởng cao hơn và dần dần hướng tới giá trị cuối cùng, được ghi nhận trong giai đoạn 'tăng trưởng ổn định' thứ hai. Để bắt đầu, chúng ta cần ước tính dòng tiền trong 10 năm tới. Nếu có thể, chúng tôi sử dụng ước tính của nhà phân tích, nhưng khi không có sẵn, chúng tôi sẽ ngoại suy dòng tiền tự do (FCF) trước đó từ ước tính hoặc giá trị báo cáo cuối cùng. Chúng tôi giả định các công ty có dòng tiền tự do bị thu hẹp sẽ làm chậm tốc độ suy giảm và các công ty có dòng tiền tự do ngày càng tăng sẽ thấy tốc độ tăng trưởng chậm lại trong giai đoạn này. Chúng tôi làm điều này để phản ánh rằng tốc độ tăng trưởng có xu hướng chậm lại nhiều hơn trong những năm đầu so với những năm sau đó.

DCF hoàn toàn thể hiện ý tưởng rằng một đô la trong tương lai sẽ có giá trị thấp hơn một đô la ngày hôm nay và do đó tổng của các dòng tiền trong tương lai này sau đó sẽ được chiết khấu về giá trị ngày nay:

Dự báo dòng tiền tự do (FCF) 10 năm

|

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

|

|

FCF có đòn bẩy ($, Triệu) |

2,45 tỷ USD |

2,65 tỷ USD |

2,70 tỷ USD |

2,76 tỷ USD |

2,82 tỷ USD |

2,89 tỷ USD |

2,96 tỷ USD |

3,03 tỷ USD |

3,10 tỷ USD |

3,18 tỷ USD |

|

Nguồn ước tính tốc độ tăng trưởng |

Nhà phân tích x9 |

Nhà phân tích x9 |

Nhà phân tích x3 |

Nhà phân tích x2 |

Là @ 2,20% |

Là @ 2,29% |

Là @ 2,35% |

Là @ 2,40% |

Là @ 2,43% |

Là @ 2,45% |

|

Giá trị hiện tại ($, Hàng triệu) Được chiết khấu @ 7,1% |

2,3 nghìn đô la Mỹ |

2,3 nghìn đô la Mỹ |

2,2 nghìn đô la Mỹ |

2,1 nghìn đô la Mỹ |

2,0 nghìn đô la Mỹ |

1,9 nghìn đô la Mỹ |

1,8 nghìn đô la Mỹ |

1,7 nghìn đô la Mỹ |

1,7 nghìn đô la Mỹ |

1,6 nghìn đô la Mỹ |

(“Ước tính” = tốc độ tăng trưởng FCF được ước tính bởi Simply Wall St)

Giá trị hiện tại của dòng tiền 10 năm (PVCF) = 20 tỷ USD

Sau khi tính giá trị hiện tại của dòng tiền trong tương lai trong khoảng thời gian 10 năm đầu tiên, chúng ta cần tính Giá trị cuối cùng, tính đến tất cả các dòng tiền trong tương lai ngoài giai đoạn đầu tiên. Công thức Tăng trưởng Gordon được sử dụng để tính Giá trị cuối cùng với tốc độ tăng trưởng hàng năm trong tương lai bằng mức trung bình 5 năm của lãi suất trái phiếu chính phủ kỳ hạn 10 năm là 2,5%. Chúng tôi chiết khấu dòng tiền cuối cùng về giá trị ngày hôm nay với chi phí vốn chủ sở hữu là 7,1%.

Giá trị đầu cuối (TV)= FCF2034 × (1 + g) `(r – g) = 3,2 tỷ USD× (1 + 2,5%) ` (7,1%– 2,5%) = 70 tỷ USD

Giá trị hiện tại của giá trị cuối cùng (PVTV)= Tivi / (1 + r)10= 70 tỷ USD/( 1 + 7,1%)10= 35 tỷ USD

Tổng giá trị hoặc giá trị vốn chủ sở hữu khi đó là tổng giá trị hiện tại của dòng tiền trong tương lai, trong trường hợp này là 55 tỷ USD. Để có được giá trị nội tại trên mỗi cổ phiếu, chúng tôi chia giá trị này cho tổng số cổ phiếu đang lưu hành. So với giá cổ phiếu hiện tại là 147 USD, công ty có giá trị hợp lý ở mức chiết khấu 19% so với giá cổ phiếu giao dịch hiện tại. Tuy nhiên, hãy nhớ rằng đây chỉ là giá trị gần đúng và giống như bất kỳ công thức phức tạp nào – rác vào, rác ra.

Giả định quan trọng

Việc tính toán ở trên phụ thuộc rất nhiều vào hai giả định. Đầu tiên là lãi suất chiết khấu và thứ hai là dòng tiền. Một phần của việc đầu tư là đưa ra đánh giá của riêng bạn về hiệu quả hoạt động trong tương lai của công ty, vì vậy hãy tự mình tính toán và kiểm tra các giả định của riêng bạn. DCF cũng không xem xét tính chu kỳ có thể có của một ngành hoặc các yêu cầu về vốn trong tương lai của công ty, do đó nó không đưa ra bức tranh đầy đủ về hiệu suất tiềm năng của công ty. Vì chúng tôi đang xem TE Connectivity với tư cách là cổ đông tiềm năng nên chi phí vốn cổ phần được sử dụng làm tỷ lệ chiết khấu chứ không phải chi phí vốn (hoặc chi phí vốn bình quân gia quyền, WACC) tính đến nợ. Trong tính toán này, chúng tôi đã sử dụng 7,1%, dựa trên hệ số beta có đòn bẩy là 1,121. Beta là thước đo mức độ biến động của cổ phiếu so với toàn bộ thị trường. Chúng tôi lấy phiên bản beta từ phiên bản beta trung bình trong ngành của các công ty có thể so sánh trên toàn cầu, với giới hạn áp đặt từ 0,8 đến 2,0, đây là phạm vi hợp lý cho một doanh nghiệp ổn định.

Phân tích SWOT cho kết nối TE

Sức mạnh

Điểm yếu

Cơ hội

Mối đe dọa

Các bước tiếp theo:

Mặc dù quan trọng nhưng tính toán DCF lý tưởng sẽ không phải là phần phân tích duy nhất mà bạn xem xét kỹ lưỡng đối với một công ty. Mô hình DCF không phải là công cụ định giá cổ phiếu hoàn hảo. Thay vào đó, cách sử dụng tốt nhất cho mô hình DCF là kiểm tra các giả định và lý thuyết nhất định để xem liệu chúng có dẫn đến việc công ty bị định giá thấp hay định giá quá cao hay không. Ví dụ, nếu tốc độ tăng trưởng giá trị cuối cùng được điều chỉnh một chút, nó có thể làm thay đổi đáng kể kết quả tổng thể. Đối với TE Connectivity, có ba mục nữa bạn nên đánh giá:

-

Rủi ro: Xin lưu ý rằng TE Connectivity đang hiển thị 2 dấu hiệu cảnh báo trong phân tích đầu tư của chúng tôi bạn nên biết về…

-

Thu nhập trong tương lai: Tốc độ tăng trưởng của TEL như thế nào so với các công ty cùng ngành và thị trường rộng lớn hơn? Tìm hiểu sâu hơn về con số đồng thuận của nhà phân tích trong những năm tới bằng cách tương tác với biểu đồ kỳ vọng tăng trưởng miễn phí của nhà phân tích của chúng tôi.

-

Các doanh nghiệp vững chắc khác: Nợ thấp, lợi nhuận trên vốn chủ sở hữu cao và kết quả hoạt động tốt trong quá khứ là nền tảng cho một doanh nghiệp vững mạnh. Tại sao không khám phá danh sách tương tác của chúng tôi về các cổ phiếu có nền tảng kinh doanh vững chắc để xem liệu có công ty nào khác mà bạn có thể chưa xem xét hay không!

Tái bút. Ứng dụng Simply Wall St tiến hành định giá dòng tiền chiết khấu cho mọi cổ phiếu trên NYSE hàng ngày. Nếu bạn muốn tìm cách tính cho các cổ phiếu khác chỉ cần tìm ở đây.

Bạn có phản hồi về bài viết này? Quan tâm đến nội dung? Hãy liên lạc trực tiếp với chúng tôi. Ngoài ra, hãy gửi email cho nhóm biên tập (at) Simplywallst.com.

Bài viết này của Simply Wall St có tính chất chung chung. Chúng tôi chỉ đưa ra bình luận dựa trên dữ liệu lịch sử và dự báo của nhà phân tích bằng phương pháp không thiên vị và các bài viết của chúng tôi không nhằm mục đích tư vấn tài chính. Nó không phải là khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi mong muốn mang đến cho bạn phân tích tập trung dài hạn được thúc đẩy bởi dữ liệu cơ bản. Lưu ý rằng phân tích của chúng tôi có thể không tính đến các thông báo mới nhất của công ty nhạy cảm về giá hoặc tài liệu định tính. Simply Wall St không có vị trí nào trong bất kỳ cổ phiếu nào được đề cập.