Tăng 42% vào năm 2024, Cổ phiếu Trí tuệ nhân tạo (AI) này có thể tăng mạnh vào tháng 7

Ngành công nghiệp bán dẫn đang trong giai đoạn phục hồi trong năm nay, nhờ nhu cầu ngày càng tăng đối với chip từ nhiều ứng dụng như điện thoại thông minh, máy tính cá nhân (PC) và trung tâm dữ liệu. Nhưng có một phân khúc cụ thể trong ngành này đang được hưởng sự thúc đẩy lớn hơn so với thị trường bán dẫn rộng lớn hơn.

Hiệp hội Công nghiệp Bán dẫn dự kiến thị trường bán dẫn toàn cầu sẽ ghi nhận mức tăng trưởng doanh thu 16% trong năm nay. Tuy nhiên, thị trường chip nhớ dự kiến sẽ tăng trưởng nhanh hơn nhiều so với không gian bán dẫn. Công ty nghiên cứu thị trường Gartner dự kiến chi tiêu cho bộ nhớ sẽ tăng 66% trong năm nay.

Công nghệ Micron đã được hưởng lợi rất nhiều từ đợt tăng đột biến này trong doanh số bán bộ nhớ, như được chứng minh từ kết quả quý gần đây nhất của công ty. Cổ phiếu của chuyên gia về bộ nhớ đã tăng 54% vào năm 2024 và khả năng tăng tốc tiềm ẩn trong tăng trưởng của công ty có thể giúp công ty tăng vọt hơn nữa. Tuy nhiên, có một cổ phiếu bộ nhớ khác đã đạt mức tăng trưởng lành mạnh là 42% cho đến nay trong năm nay và có thể nhận được cú hích tốt khi công bố kết quả quý vào cuối tháng này — Nghiên cứu Lam (NASDAQ: LRCX).

Hãy cùng xem lý do tại sao.

Trí tuệ nhân tạo đang thúc đẩy nhu cầu về bộ nhớ

Trong cuộc gọi hội nghị thu nhập mới nhất, ban quản lý Micron Technology chỉ ra rằng nhu cầu về bộ nhớ được triển khai trong chip trí tuệ nhân tạo (AI) — được gọi là bộ nhớ băng thông cao (HBM) — đang bùng nổ. Cụ thể hơn, ban quản lý Micron chỉ ra rằng dung lượng HBM của họ “đã bán hết cho năm dương lịch 2024 và 2025, với giá đã được ký hợp đồng cho phần lớn năm 2025 của chúng tôi”.

Nhà sản xuất chip này dự đoán doanh thu HBM của mình sẽ tăng từ “vài trăm triệu đô la” trong năm tài chính 2024 lên “nhiều tỷ đô la” trong năm tài chính 2025. Nhu cầu vững chắc như vậy đối với HBM giải thích tại sao các nhà sản xuất bộ nhớ như Micron đang tìm cách mở rộng năng lực sản xuất của họ. Ví dụ, đối tác của Micron là SK Hynix đã ủy quyền xây dựng một cơ sở mới để đáp ứng nhu cầu HBM tăng vọt.

Hynix dự đoán năng lực sản xuất HBM sẽ tăng gấp đôi vào năm 2024 và một kịch bản tương tự cũng sẽ diễn ra tại Samsung. Hơn nữa, Samsung dự kiến sẽ tăng gấp đôi năng lực sản xuất HBM vào năm 2025. Tất cả những điều này đều có lợi cho Lam Research, công ty có phần lớn doanh thu từ việc bán thiết bị sản xuất bộ nhớ.

Cụ thể hơn, 44% doanh thu của Lam đến từ việc bán thiết bị bộ nhớ. Vì vậy, nhu cầu mạnh mẽ về chip bộ nhớ lý tưởng sẽ chuyển thành nhiều hoạt động kinh doanh hơn cho Lam. Đây là lý do tại sao công ty sẽ báo cáo mức tăng trưởng theo năm khi công bố kết quả kinh doanh quý trong tháng này.

Sự trở lại tăng trưởng của Lam Research có thể chuyển thành nhiều tiềm năng tăng trưởng hơn

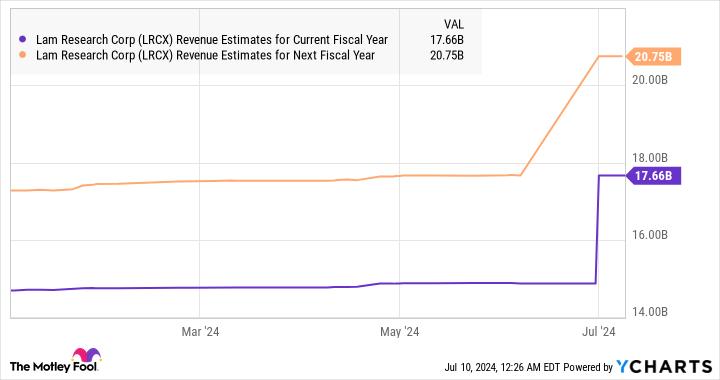

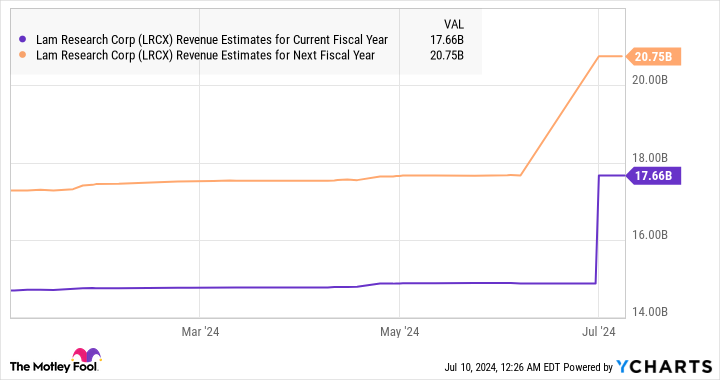

Lam Research đã hướng dẫn doanh thu là 3,8 tỷ đô la cho quý kết thúc vào ngày 30 tháng 6, cũng là quý cuối cùng của năm tài chính 2024. Điều này sẽ chuyển thành mức tăng trưởng theo năm là 19%. Để so sánh, doanh thu của Lam trong chín tháng đầu năm tài chính 2024 đã giảm 22% so với cùng kỳ năm trước xuống còn 11 tỷ đô la. Công ty đã gặp khó khăn do tình trạng cung vượt cầu trong ngành bộ nhớ, nguyên nhân là do nhu cầu về điện thoại thông minh và PC yếu vào năm ngoái.

Tuy nhiên, sự ra đời của AI đang thúc đẩy sự thay đổi ở cả hai thị trường này. Doanh số bán điện thoại thông minh và máy tính hỗ trợ AI sẽ tăng đáng kể trong những năm tới và điều đó sẽ tạo ra nhu cầu về nhiều chip nhớ hơn. Ví dụ, Micron chỉ ra rằng họ đang chứng kiến dung lượng bộ nhớ tăng từ 50% đến 100% trong điện thoại thông minh AI trong năm nay, so với các mẫu của năm ngoái. Trong khi đó, máy tính hỗ trợ AI dự kiến sẽ có nội dung DRAM (bộ nhớ truy cập ngẫu nhiên động) nhiều hơn từ 40% đến 80%.

Không có gì ngạc nhiên khi chi tiêu cho thiết bị bộ nhớ DRAM dự kiến sẽ tăng với tốc độ tăng trưởng kép hàng năm là 17% cho đến năm 2027, theo hiệp hội ngành SEMI. Trong khi đó, chi tiêu cho bộ lưu trữ flash NAND có thể tăng với tốc độ thậm chí còn ấn tượng hơn là 29% trong cùng kỳ.

Tất cả những điều này giải thích tại sao các nhà phân tích kỳ vọng Lam Research sẽ báo cáo mức tăng trưởng lành mạnh từ năm tài chính 2025, vừa mới bắt đầu. Doanh thu hàng đầu ước tính của Lam là 14,9 tỷ đô la cho năm tài chính 2024 hướng đến mức giảm 15% so với năm trước.

Phố Wall có thể thưởng cho sự tăng tốc trong tăng trưởng của Lam bằng cách tăng giá cổ phiếu, đặc biệt là nếu công ty báo cáo một loạt kết quả vững chắc vào cuối tháng này. Những diễn biến trên thị trường bộ nhớ cho thấy Lam thực sự có thể mang lại những kết quả ấn tượng có thể vượt qua kỳ vọng. Định hướng của công ty cũng có thể trở nên vững chắc, nhờ vào sự gia tăng tiềm năng trong chi tiêu cho thiết bị bộ nhớ.

Đó là lý do tại sao bây giờ có thể là thời điểm tốt để mua cổ phiếu AI này, vì báo cáo quý sắp tới có thể giúp cổ phiếu này tăng giá.

Bạn có nên đầu tư 1.000 đô la vào Lam Research ngay bây giờ không?

Trước khi mua cổ phiếu của Lam Research, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Lam Research không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 791.929 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 8 tháng 7 năm 2024

Harsh Chauhan không nắm giữ bất kỳ cổ phiếu nào được đề cập. The Motley Fool nắm giữ và khuyến nghị Lam Research. The Motley Fool khuyến nghị Gartner. The Motley Fool có chính sách tiết lộ.

Tăng 42% vào năm 2024, Cổ phiếu Trí tuệ nhân tạo (AI) này có thể tăng mạnh vào tháng 7 ban đầu được xuất bản bởi The Motley Fool