Sản xuất chất bán dẫn của Đài Loan được định giá quá cao trong bối cảnh nhu cầu AI

Tôi hiện có quan điểm trung lập về Sản xuất chất bán dẫn Đài Loan (TSM), còn được gọi là TSMC, vì tôi cho rằng nó được định giá quá cao trong bối cảnh nhu cầu AI cao. Mặc dù công ty có lợi thế chưa từng có trong lĩnh vực sản xuất chất bán dẫn tiên tiến, nhưng công ty này lại phải đối mặt với những rủi ro địa chính trị và cũng đã bị Mỹ trang bị vũ khí trong cuộc cạnh tranh kinh tế với Trung Quốc. Với những yếu tố này, việc đầu tư vào công ty dẫn đầu thị trường này có thể không phải là điều khôn ngoan lúc này.

Tôi trung lập với TSMC mặc dù công ty này thống trị thị trường chip bán dẫn tiên tiến, nơi họ sản xuất khoảng 90% số chip tiên tiến nhất và chiếm 60% thị phần xưởng đúc bán dẫn toàn cầu. Mặc dù vị trí có giá trị cao và vị trí gần Trung Quốc khiến công ty trở thành trung tâm của căng thẳng địa chính trị Mỹ-Trung, nhưng công ty này đang đa dạng hóa trên phạm vi quốc tế. Với khoảng 100 tỷ USD đầu tư vào các cơ sở chế tạo ở nước ngoài, rủi ro của TSMC có thể giảm theo thời gian.

Tuy nhiên, hiện tại, công ty vẫn đang được vũ khí hóa. Hoa Kỳ đã chỉ đạo TSMC tạm dừng vận chuyển chip tiên tiến sang Trung Quốc, một động thái phù hợp với nỗ lực của Hoa Kỳ nhằm hạn chế vị thế của Trung Quốc trong lĩnh vực AI và có khả năng làm tăng nguy cơ Trung Quốc xâm lược Đài Loan. Đáng chú ý, Trung Quốc đang có những bước tiến trong việc thành lập ngành sản xuất chất bán dẫn trong nước, mặc dù Đài Loan vẫn là “một phần không thể tách rời của Trung Quốc” theo “Chính sách một Trung Quốc” của ĐCSTQ, khiến căng thẳng gia tăng.

Ngoài ra, TSMC không thể sản xuất chip thế hệ mới bên ngoài Đài Loan do những cân nhắc về mặt chiến lược, có nghĩa là các cơ sở chế tạo ở nước ngoài của công ty sẽ sản xuất chip có nút kém tiên tiến hơn. Do đó, những nỗ lực đa dạng hóa của TSMC có phần ít tác động hơn dự kiến ban đầu. Hiện tại, khả năng bán dẫn tiên tiến vẫn tập trung ở Đài Loan.

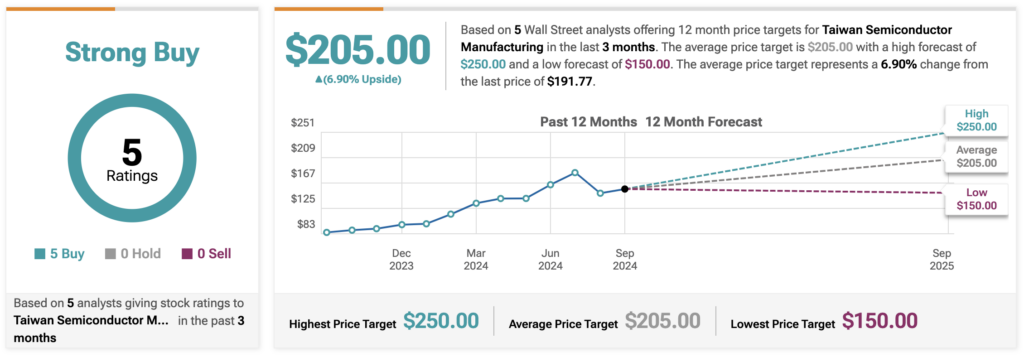

Quan điểm trung lập của tôi đối với cổ phiếu TSM phần lớn xuất phát từ việc nó được định giá quá cao. Tôi ước tính tổng doanh thu của TSMC sẽ đạt 135 tỷ USD vào tháng 12 năm 2026, cao hơn một chút so với ước tính đồng thuận là 127,7 tỷ USD. Tôi cũng dự báo EBITDA là 95 tỷ USD, cao hơn một chút so với ước tính đồng thuận là 89,9 tỷ USD. Triển vọng của tôi rất lạc quan do dự đoán nhu cầu về cơ sở hạ tầng AI sẽ ổn định trong vài năm tới.

Tỷ lệ EV trên EBITDA trung bình trong 5 năm của TSMC là 11, tuy nhiên hiện tại nó đang ở mức 13,5. Với điều này và kỳ vọng của tôi về việc tăng trưởng chậm lại khi chúng ta đến gần tháng 12 năm 2026 (ngày kết thúc trong mô hình của tôi), tôi dự đoán tỷ lệ EV trên EBITDA sẽ bình thường hóa ở mức xấp xỉ 11, phù hợp với mức trung bình 5 năm. Dựa trên điều này, tôi ước tính giá trị doanh nghiệp của TSMC sẽ vào khoảng 1,045 nghìn tỷ USD vào tháng 12 năm 2026.