Quên Nvidia đi: 2 cổ phiếu trí tuệ nhân tạo (AI) đáng mua ngay

Nhà lãnh đạo chip AI và là người được thị trường chứng khoán yêu thích Nvidia (NASDAQ: NVDA) đã nhanh chóng giảm hơn 20% kể từ khi trở thành công ty có giá trị nhất thế giới chỉ vài tuần trước. Các nhà đầu tư nên cân nhắc kỹ trước khi vội vã mua vào khi giá giảm. Cổ phiếu của Nvidia tăng lên đến mức ngoạn mục và sự thống trị từng được cho là của công ty trên thị trường chip AI hiện không còn chắc chắn nữa.

Nvidia đã có sự tăng trưởng mạnh mẽ trong 18 tháng qua nhưng vẫn chỉ dựa vào một số ít khách hàng.

Tin tức gần đây cho biết gã khổng lồ công nghệ Quả táosẽ sớm triển khai công nghệ AI cho các thiết bị iOS, đã đào tạo các mô hình AI của mình trên Bảng chữ cáiChip AI của 'thay vì của Nvidia. Đây là một sự phá vỡ ý tưởng rằng Nvidia, công ty sở hữu tới 90% thị trường chip AI, sẽ tiếp tục thống trị mà không có áp lực đáng kể từ đối thủ cạnh tranh.

Các nhà đầu tư có thể sẽ tốt hơn nếu giữ Nvidia ở mức thấp hơn và quay trở lại sau khi báo cáo thu nhập quý 2 sắp tới của công ty này cho thấy cái nhìn thoáng qua về hiệu suất kinh doanh.

Thay vào đó, hãy xem xét hai công ty chất lượng cao này sử dụng AI để nâng cao các sản phẩm hiện có của họ. Sự tăng trưởng của họ đạt được ở mức giá vững chắc, tạo tiền đề cho lợi nhuận đầu tư dài hạn tuyệt vời.

Phần mềm khổng lồ này cung cấp khả năng tăng trưởng với mức giá hợp lý.

Lực lượng bán hàng (NYSE: CRM) không phải là công ty xa lạ với lĩnh vực công nghệ. Công ty là công ty tiên phong trong mô hình kinh doanh phần mềm dưới dạng dịch vụ (SaaS). Công ty bán phần mềm quản lý quan hệ khách hàng (CRM) hàng đầu thế giới nhưng đã mở rộng đáng kể trong những năm qua để hình thành nên một hệ sinh thái phần mềm chứa đầy đủ các công cụ để vận hành hầu như mọi khía cạnh của một công ty. Salesforce đã niêm yết trên sàn chứng khoán từ năm 2004 nhưng vẫn là một công ty đang phát triển cho đến ngày nay; các phân khúc kinh doanh, bán hàng, dịch vụ, nền tảng/khác và tích hợp/phân tích của công ty đều đạt mức tăng trưởng hai chữ số theo năm trong quý 1.

Hơn 150.000 công ty sử dụng Salesforce trên toàn thế giới, một mảnh đất màu mỡ cho sự tăng trưởng thông qua việc bán chéo sản phẩm. Ngày nay, hầu hết sự tăng trưởng doanh thu đến từ việc mở rộng kinh doanh với các khách hàng hiện tại. Khi các công ty sử dụng nhiều sản phẩm Salesforce hơn, điều đó khiến việc chuyển đổi trở nên khó khăn hơn. Salesforce không phải là một doanh nghiệp do AI thúc đẩy, nhưng họ sử dụng AI để nâng cao sản phẩm của mình. Công ty đã ra mắt Nền tảng Einstein 1, một sản phẩm AI cho phép khách hàng sử dụng AI trên toàn bộ hệ sinh thái phần mềm của Salesforce. Einstein có thể tự động hóa các quy trình, triển khai các tính năng AI tạo sinh, phân tích và hợp lý hóa dữ liệu, v.v. Lý tưởng nhất là Einstein sẽ tối đa hóa trải nghiệm khi sử dụng phần mềm Salesforce, điều này cuối cùng khiến khách hàng ít có khả năng rời đi và có nhiều khả năng chi tiêu nhiều hơn.

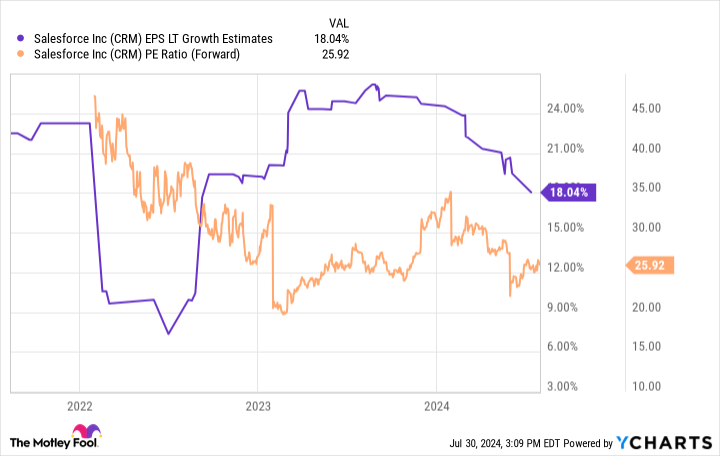

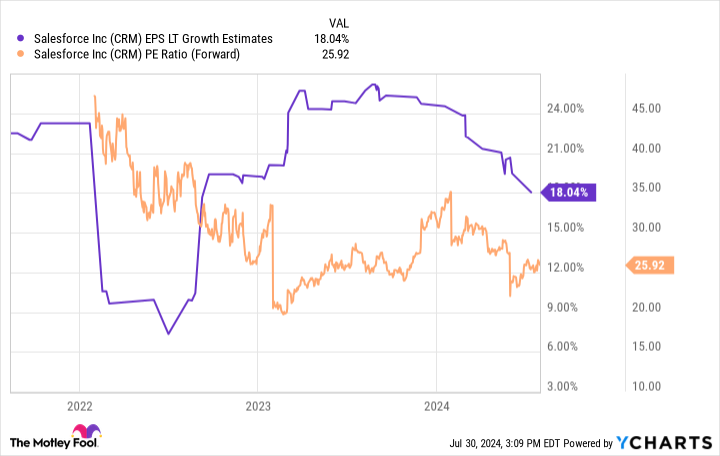

Có những dấu hiệu cho thấy Salesforce là một công ty đang trưởng thành; ban quản lý đã bắt đầu mua lại cổ phiếu cách đây vài năm và khởi xướng trả cổ tức vào đầu năm nay. Điều đó báo hiệu với Phố Wall rằng Salesforce kiếm được nhiều lợi nhuận hơn mức cần thiết và không thể nghĩ ra cách nào tốt hơn để chi tiêu chúng ngoài việc chỉ cần trả lại cho các cổ đông. Các nhà phân tích cũng đã hạ thấp ước tính tăng trưởng thu nhập dài hạn của họ trong năm qua:

Mặc dù cổ phiếu này không có vẻ rẻ, xét đến kỳ vọng tăng trưởng thấp hơn, tỷ lệ PEG 1,4 của nó vẫn hợp lý đối với các nhà đầu tư dài hạn. Kỳ vọng đang tăng lên đối với việc cắt giảm lãi suất, điều này có thể gieo mầm cho sự tăng trưởng trong lĩnh vực công nghệ trong những năm tới. Salesforce có thể thực sự vượt trội hơn kỳ vọng hiện tại, khiến cổ phiếu này trông có vẻ rẻ khi nhìn lại. Khi nói đến những người chiến thắng đã được chứng minh như Salesforce, thì không nên quá dễ thương.

Cổ phiếu AI này là ứng cử viên nổi bật cho đợt phục hồi.

UiPath (NYSE: PATH) đã gặp khó khăn. Cổ phiếu đã giảm 85% so với mức cao trước đây và quý gần đây nhất của công ty là thảm họa, với việc CEO đột ngột từ chức. Đồng sáng lập và cựu CEO Daniel Dines đã đảm nhiệm lại vai trò này cho đến nay. UiPath chuyên về phần mềm tự động hóa doanh nghiệp có khả năng học và sao chép các tác vụ máy tính lặp đi lặp lại. Đây là loại câu chuyện về máy móc thay thế con người mà bạn không thấy trong phim. Công nghệ của UiPath thường xuyên giành được vị thế lãnh đạo từ các cuộc thử nghiệm của bên thứ ba như GartnerHệ thống Magic Quadrant danh giá của 's.

Tuy nhiên, UiPath rõ ràng đang gặp phải một số thách thức. Thu nhập quý 1 của công ty bao gồm thông báo sa thải và cắt giảm hướng dẫn doanh thu định kỳ hàng năm từ 1,725 tỷ đô la xuống 1,730 tỷ đô la xuống 1,660 tỷ đô la xuống 1,665 tỷ đô la cho năm tài chính 2025. Ban quản lý đã đưa ra một số lý do, bao gồm điều kiện kinh tế, giám sát thỏa thuận và thay đổi lãnh đạo. Có vẻ như công ty đã không hoạt động tốt dưới thời CEO Rob Enslin, người đã là Đồng CEO từ năm 2022 nhưng chỉ là CEO duy nhất trong vài tháng.

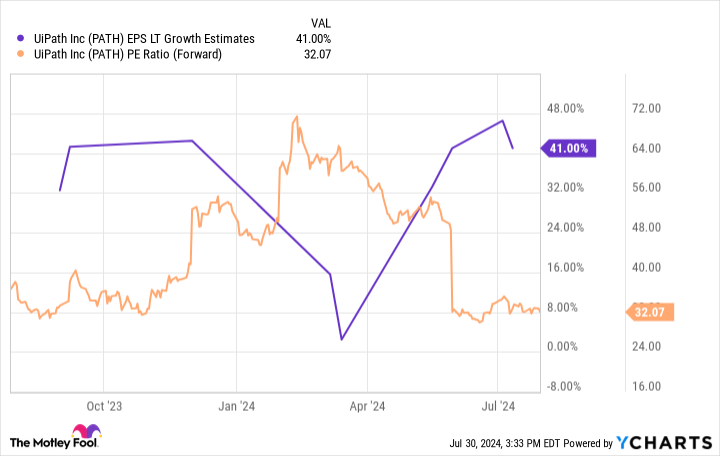

Daniel Dines đã đảm nhiệm vai trò CEO/Đồng CEO kể từ năm 2005, vì vậy sự trở lại của ông dường như đã khôi phục lại niềm tin của các nhà phân tích. Ước tính tăng trưởng thu nhập dài hạn đã giảm mạnh sau Q1 nhưng về cơ bản đã phục hồi trở lại mức trước khi bước vào năm:

Tuy nhiên, cổ phiếu vẫn chưa phục hồi. Ngày nay, cổ phiếu giao dịch ở tỷ lệ P/E kỳ hạn là 32, điều này sẽ khiến nó trở thành một món hời đáng kinh ngạc nếu UiPath mang lại mức tăng trưởng thu nhập ngang bằng với ước tính. Tăng trưởng thu nhập hàng năm 40% là một nhiệm vụ khó khăn và UiPath vẫn phải chứng minh rằng công ty đã quay trở lại đúng hướng. Nhưng các nhà đầu tư tin tưởng vào khả năng lãnh đạo của cựu CEO có thể đang nhìn chằm chằm vào một cơ hội mua hiếm hoi ngày hôm nay.

Bạn có nên đầu tư 1.000 đô la vào Salesforce ngay bây giờ không?

Trước khi mua cổ phiếu của Salesforce, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Salesforce không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có $657,306!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 29 tháng 7 năm 2024

Suzanne Frey, giám đốc điều hành tại Alphabet, là thành viên hội đồng quản trị của The Motley Fool. Justin Pope không nắm giữ bất kỳ cổ phiếu nào được đề cập. The Motley Fool nắm giữ và khuyến nghị Alphabet, Apple, Nvidia, Salesforce và UiPath. The Motley Fool khuyến nghị Gartner. The Motley Fool có chính sách tiết lộ.

Quên Nvidia đi: 2 cổ phiếu trí tuệ nhân tạo (AI) đáng mua ngay được xuất bản lần đầu bởi The Motley Fool