Phố Wall có thể đang đánh giá thấp cổ phiếu trí tuệ nhân tạo (AI) này: 2 lý do tại sao bạn nên cân nhắc mua khi nó vẫn đang giảm giá

Thiết bị Micro tiên tiến (NASDAQ: AMD) gần đây không được Phố Wall ưa chuộng, bằng chứng là giá cổ phiếu của công ty đã giảm 23% kể từ khi đạt mức cao nhất trong 52 tuần vào đầu tháng 3.

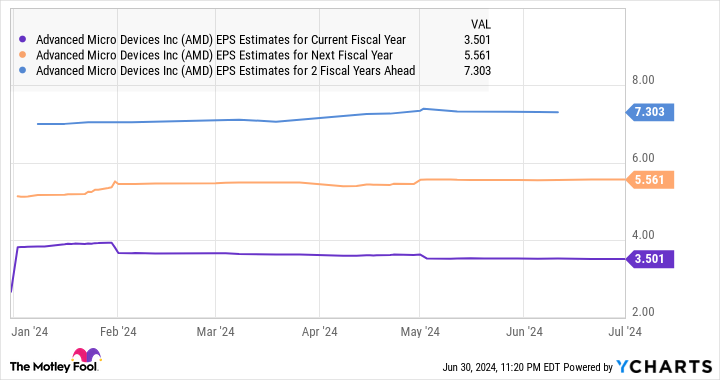

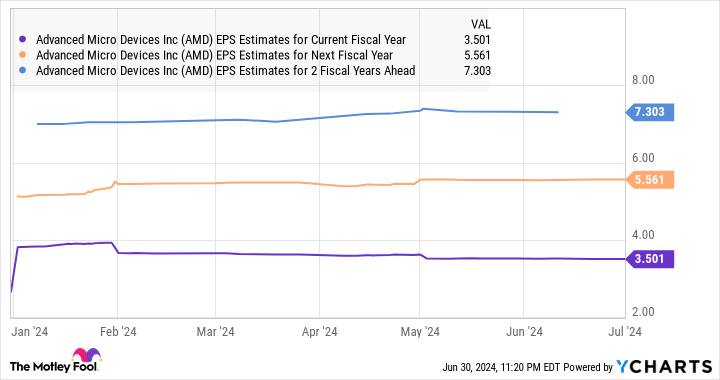

Cổ phiếu này đã bị trừng phạt do tăng trưởng yếu hơn dự kiến trong lĩnh vực trí tuệ nhân tạo (AI) trong quý đầu tiên của năm 2024, kết quả là công ty đã không đạt được kỳ vọng tăng trưởng của thị trường. Ngoài ra, cổ phiếu này gần đây đã bị hạ cấp bởi Morgan Stanley từ mức quá cân sang trung lập, khi ngân hàng đầu tư chỉ ra rằng kỳ vọng của các nhà đầu tư về sự tăng trưởng từ hoạt động kinh doanh AI của họ đang ở mức cao.

Ngân hàng này cho biết thêm rằng họ thấy cổ phiếu AMD có khả năng tăng giá hạn chế mặc dù các phân khúc kinh doanh chính của công ty đã phục hồi. Tuy nhiên, có thể còn quá sớm để loại bỏ cổ phiếu bán dẫn này vì một vài lý do đơn giản. Chúng ta hãy cùng xem xét kỹ hơn hai lý do trong số đó.

1. AMD đang ở vị thế tuyệt vời để tận dụng doanh số bán máy tính hỗ trợ AI ngày càng tăng

Theo Mercury Research, thị phần của AMD trong bộ xử lý trung tâm (CPU) máy tính để bàn đạt 23,9% trong quý đầu tiên của năm 2024, tăng 4,7 điểm phần trăm so với cùng kỳ năm ngoái. Trong khi đó, thị phần CPU máy tính xách tay tăng 3,1 điểm phần trăm lên 19,3%. Bộ xử lý kiểm soát phần còn lại của thị trường này, nhưng điều đáng chú ý là AMD đã nhanh chóng chiếm lĩnh thị phần của Intel.

Điểm tốt là AMD đã hướng sự chú ý của mình vào thị trường PC AI thông qua thế hệ bộ xử lý Ryzen mới được trang bị phần cứng chuyên dụng để hỗ trợ các ứng dụng AI. Bộ xử lý Ryzen AI 300 mới của hãng này mang lại hiệu suất gấp 3 lần so với thế hệ trước trên máy tính xách tay. Quan trọng hơn, AMD ước tính rằng bộ xử lý của hãng có thể cung cấp năng lượng cho hơn 150 trải nghiệm phần mềm AI vào cuối năm 2024, nhờ đó CPU của hãng có thể tiếp tục giành được thị phần.

Vì vậy, có khả năng lớn là AMD sẽ có thể duy trì đà tăng trưởng ấn tượng mà công ty đang chứng kiến trong lĩnh vực bộ xử lý máy khách hiện nay. Doanh thu của công ty từ việc bán CPU được triển khai trong máy tính xách tay và máy tính để bàn đã tăng 85% so với cùng kỳ năm trước trong quý đầu tiên lên 1,4 tỷ đô la.

AMD là công ty nhỏ hơn trong thị trường CPU máy khách. Vì vậy, nếu AMD tiếp tục chiếm thị phần từ Intel và tận dụng tối đa cơ hội trong PC hỗ trợ AI, với lượng hàng xuất xưởng dự kiến sẽ tăng với tốc độ hàng năm là 44% trong bốn năm tới, doanh thu từ khách hàng của AMD có thể tiếp tục cải thiện ở mức lành mạnh.

2. Hoạt động kinh doanh trung tâm dữ liệu có một số chất xúc tác vững chắc

Hoạt động kinh doanh trung tâm dữ liệu của AMD đang được hưởng lợi từ sự phát triển của AI theo một số cách.

Đầu tiên, mảng kinh doanh bộ xử lý đồ họa (GPU) trung tâm dữ liệu của công ty hiện đang thu hút được sự chú ý nhờ nhu cầu lớn về bộ tăng tốc AI. Năm nay, AMD dự báo doanh thu từ việc bán GPU cho trung tâm dữ liệu sẽ đạt 4 tỷ đô la. Công ty đã nâng kỳ vọng doanh thu từ việc bán GPU cho trung tâm dữ liệu trong vài quý qua vì ngày càng có nhiều khách hàng xếp hàng để mua chip của công ty.

Với việc AMD đã tạo ra tổng doanh thu 6,5 tỷ đô la từ phân khúc trung tâm dữ liệu vào năm ngoái, có thể dễ dàng nhận thấy rằng phân khúc này đang trên đà tăng trưởng mạnh mẽ vào năm 2024. Cũng cần lưu ý rằng AMD đã bán được 400 triệu đô la GPU cho trung tâm dữ liệu trong quý 4 năm 2023, điều đó có nghĩa là họ đang trên đà đạt được tốc độ doanh thu quý nhanh hơn nhiều trong lĩnh vực kinh doanh này trong năm nay.

Doanh thu GPU trung tâm dữ liệu của AMD có thể tiếp tục tăng trưởng với tốc độ tốt trong dài hạn do cơ hội doanh thu lớn hiện có trên thị trường chip AI, cũng như động thái của công ty nhằm tạo ra bước đột phá lớn hơn trong lĩnh vực này bằng cách đẩy nhanh quá trình phát triển sản phẩm.

Tuy nhiên, có một cơ hội khác liên quan đến AI dành cho AMD trên thị trường trung tâm dữ liệu nhờ AI dưới dạng bộ xử lý máy chủ. CPU máy chủ Epyc của công ty đang được triển khai cho các ứng dụng suy luận AI và chúng đang thúc đẩy tăng trưởng vững chắc về doanh thu trung tâm dữ liệu cùng với GPU. Cụ thể hơn, doanh thu trung tâm dữ liệu chung của AMD đã tăng 80% so với cùng kỳ năm trước trong quý 1 lên 2,3 tỷ đô la.

Xem xét rằng AMD đã giành được thị phần trong bộ xử lý máy chủ, các nhà đầu tư có thể kỳ vọng sự tăng trưởng tuyệt vời này sẽ tiếp tục trong tương lai. Thị phần đơn vị CPU máy chủ của AMD tăng 5,6 điểm phần trăm theo năm lên 23,6%, trong khi thị phần doanh thu tăng lên 33%. Điều này, một lần nữa, đang diễn ra với chi phí của Intel và là điềm lành cho AMD vì thị trường máy chủ toàn cầu dự kiến sẽ tăng trưởng hơn 12% một năm trong năm năm tới.

Những chất xúc tác này giải thích lý do tại sao dự báo tăng trưởng của AMD sẽ được cải thiện.

Vì vậy, các nhà đầu tư nên tận dụng sự thoái lui của AMD vì thị trường chứng khoán có thể đền đáp cho sự tăng trưởng mạnh mẽ hơn của công ty này bằng nhiều tiềm năng tăng trưởng hơn trong tương lai.

Bạn có nên đầu tư 1.000 đô la vào Advanced Micro Devices ngay bây giờ không?

Trước khi mua cổ phiếu của Advanced Micro Devices, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Advanced Micro Devices không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 751.670 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 2 tháng 7 năm 2024

Harsh Chauhan không có vị thế nào trong bất kỳ cổ phiếu nào được đề cập. The Motley Fool có vị thế và khuyến nghị Advanced Micro Devices. The Motley Fool khuyến nghị Intel và khuyến nghị các tùy chọn sau: mua quyền chọn mua Intel vào tháng 1 năm 2025 với giá 45 đô la và bán quyền chọn mua Intel vào tháng 8 năm 2024 với giá 35 đô la. The Motley Fool có chính sách tiết lộ.

Phố Wall có thể đang đánh giá thấp cổ phiếu trí tuệ nhân tạo (AI) này: 2 lý do tại sao bạn nên cân nhắc mua khi nó vẫn đang bị đánh bại ban đầu được xuất bản bởi The Motley Fool