Nvidia vẫn có tiềm năng tăng trưởng

Nvidia Corp. (NASDAQ:NVDA) vẫn có một số kịch bản mà khả năng tăng giá hấp dẫn là có thể, ngay cả sau khi cổ phiếu của công ty tăng hơn 160% trong năm nay. Tuy nhiên, kịch bản này chỉ có thể xảy ra nếu các giả định lạc quan trở thành sự thật, vì trong các kịch bản hợp lý hơn, có thể tìm thấy mức giá hợp lý gần với mức giá hiện tại hoặc thậm chí là giảm.

Kết hợp khả năng về một kịch bản khiêm tốn hơn có thể xảy ra tại một thời điểm nào đó trong tương lai (ngay cả khi vài quý tiếp theo vẫn mạnh và vượt kỳ vọng), với thực tế là thu nhập có tính chu kỳ, tôi tin rằng cổ phiếu hiện có biên độ an toàn hẹp.

Nếu chúng ta xem xét công ty sẽ tiếp tục hưởng lợi từ xu hướng thế tục này, thì có một mức tăng chỉ hơn 20% (kịch bản tăng giá). Mặt khác, mức giảm có thể có cùng cường độ (hoặc thậm chí tệ hơn) nếu tỷ lệ chiết khấu tăng trưởng giảm nhẹ và tỷ lệ chiết khấu tăng.

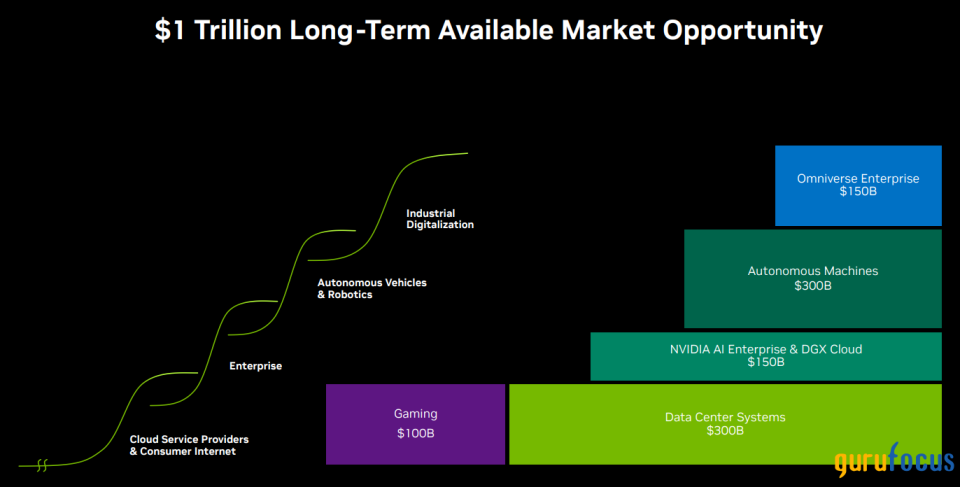

Rất dễ để tìm thấy các nghiên cứu cho thấy triển vọng tăng giá của Nvidia. Bản thân công ty cung cấp tầm nhìn về cơ hội thị trường dài hạn trị giá 1 nghìn tỷ đô la, được chia thành 300 tỷ đô la trong các hệ thống trung tâm dữ liệu, 300 tỷ đô la trong các máy móc tự động và phần còn lại trong các ngành bổ sung khác như omniverse, doanh nghiệp trí tuệ nhân tạo và trò chơi. Chỉ cần xem xét tổng thị trường có thể tiếp cận này, nơi Nvidia là công ty dẫn đầu và có lợi thế cạnh tranh và rào cản công nghệ, chúng ta đã có lý do để đưa ra một kịch bản tăng giá.

Nguồn: Bài thuyết trình của Nvidia Investor

Nhưng chúng ta không cần chỉ xem xét thông tin này. Theo P&S Intelligence, quy mô thị trường trung tâm dữ liệu vào năm 2030 sẽ đạt 622,40 tỷ đô la, với tốc độ tăng trưởng kép hàng năm là 10,10%. Grand View Research tin rằng Thị trường Trung tâm dữ liệu của Hoa Kỳ sẽ đạt tốc độ CAGR là 10,70%, trong khi quy mô thị trường toàn cầu sẽ tăng trưởng với tốc độ 10,90% mỗi năm trong cùng kỳ. Theo Fact.MR, Thị trường Robot tự hành sẽ có tốc độ CAGR là 9,20% vào năm 2033. Một quan điểm thậm chí còn lạc quan hơn là của Skyquestt, dự đoán quy mô Thị trường GPU sẽ đạt tốc độ CAGR là 33% trong giai đoạn từ năm 2024 đến năm 2031 do khả năng ứng dụng đa dạng của nó trong nhiều lĩnh vực, bao gồm ô tô, hàng không vũ trụ và tiền điện tử, trong số những lĩnh vực khác.

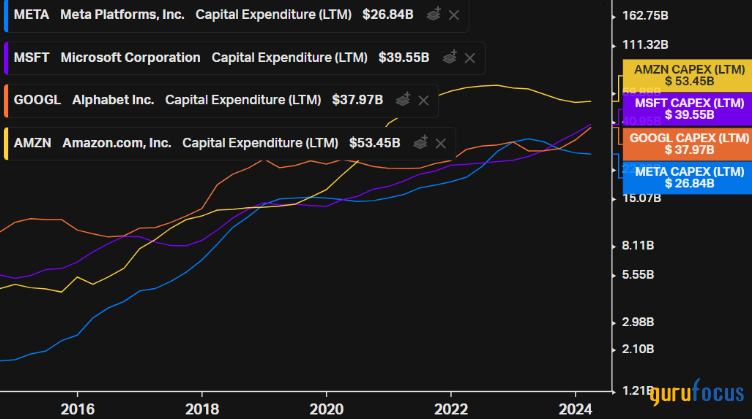

Tóm lại, nhu cầu tăng đối với GPU đã trở thành một xu hướng thế tục. Nhưng đồng thời, những lần mua sắm lớn này phải mang tính chu kỳ và điều này cần được phản ánh trong các dự báo của công ty. Trong những năm gần đây, các công ty như Amazon (NASDAQ:AMZN), Meta (NASDAQ:META), Google của Alphabet (NASDAQ:GOOGL) và Microsoft (NASDAQ:MSFT) đã tăng đáng kể chi phí vốn của họ. Vì họ đang phát triển công nghệ trí tuệ nhân tạo và có cơ sở hạ tầng đám mây phù hợp, nên cuối cùng họ trở thành một phần lớn trong doanh thu của Nvidia. Trong cuộc gọi thu nhập, có đề cập rằng “các công ty siêu quy mô đám mây công cộng” vẫn chiếm gần 50% tổng doanh thu của trung tâm dữ liệu.

Nguồn: Koyfin

Để minh họa thêm cho điều này, Meta tiếp tục đầu tư hàng tỷ đô la để mua GPU của Nvidia và phát triển các sáng kiến AI tạo ra sản phẩm của mình. Ngay cả khi điều này tiếp tục trong ngắn hạn và trung hạn, thì đến một lúc nào đó, công ty sẽ thấy đủ và sẽ muốn giảm chi phí vốn này để tăng dòng tiền tự do. Theo tôi, đây chính là điểm nghi ngờ chính của Nvidia: sau khi phần lớn chi phí vốn từ các công ty lớn, liệu các bản cập nhật công nghệ thỉnh thoảng (trong quá trình hoán đổi thẻ) và thâm nhập vào các ngành công nghiệp mới có đủ để duy trì mức doanh thu nhiều tỷ đô la này và tăng trưởng bền vững hay không?

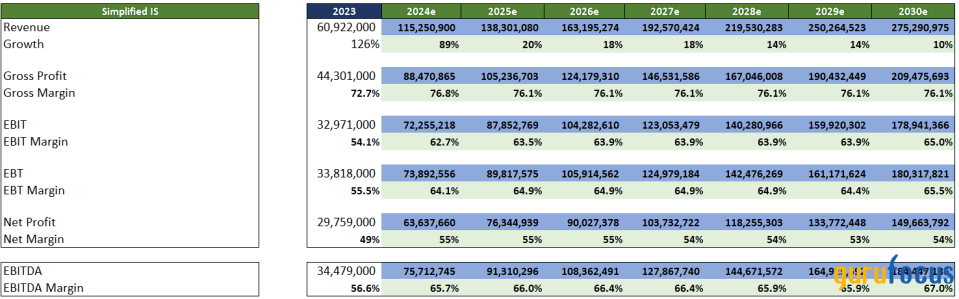

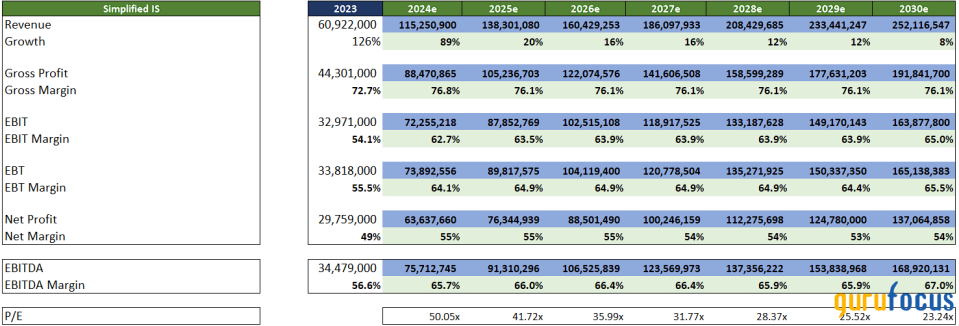

Đối với kịch bản tăng giá, hãy xem xét tốc độ tăng trưởng cao nhưng vẫn khả thi đối với Nvidia. Ví dụ, về doanh thu trong năm nay, có mức tăng trưởng tương tự như mức tăng trưởng đã thấy trong các quý trước và điều đó được chỉ ra trong hướng dẫn của quý tiếp theo. Tốc độ cao hơn này bắt đầu vào năm 2025 (năm dương lịch) ở mức 20% và giảm dần xuống 10% vào năm 2030. Chúng ta có thể nghĩ rằng CAGR doanh thu này, mặc dù cao, là có thể đạt được, nhưng phân khúc Trung tâm dữ liệu sẽ cần phải duy trì mạnh mẽ trong vài năm nữa, nắm bắt các ngành công nghiệp mới và với việc Nvidia mở khóa các dòng doanh thu mới để duy trì sự tăng trưởng này.

Trong kịch bản này, chúng tôi cũng coi biên lợi nhuận là cao, với biên lợi nhuận gộp được chuẩn hóa nhẹ, giảm xuống còn 76%, mức vẫn rất mạnh. Sự điều chỉnh biên lợi nhuận gộp này được bù đắp hơn nữa bởi khả năng tăng quy mô và hiệu quả (thậm chí còn lớn hơn), với chi phí bán hàng, quản lý chung và hành chính cũng như chi phí nghiên cứu và phát triển giảm dần so với doanh thu, do đó biên lợi nhuận Ebitda tiếp tục mở rộng. Với điều này, chúng tôi có báo cáo thu nhập dự kiến sau cho những năm tới:

Nguồn: Nvidia và dự đoán của tác giả

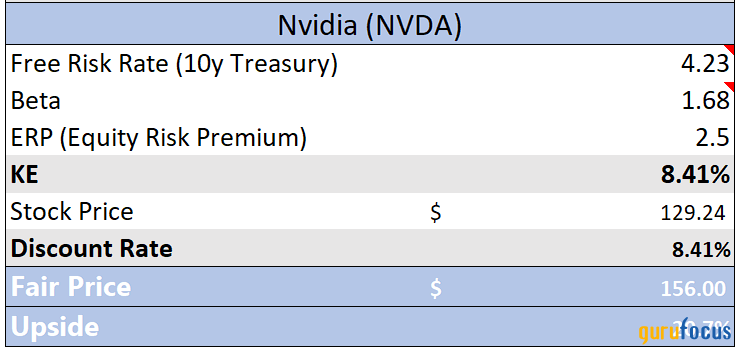

Ngoài ra, các giả định về dòng tiền đã xem xét chi phí vốn là -2% doanh thu, giảm xuống -1,50% vào năm 2027 và sự thay đổi trong vốn lưu động làm giảm lượng tiền mặt tạo ra khoảng 800 triệu đô la mỗi năm. Giả sử tốc độ tăng trưởng là 5% trong giai đoạn cuối của dòng tiền này, chúng ta có mức giá hợp lý là 156 đô la cho Nvidia. Nhưng hãy lưu ý rằng mức giá hợp lý này, ngoài tất cả các giả định lạc quan này, vẫn phụ thuộc vào tỷ lệ chiết khấu là 8,41%, ngụ ý mức phí bảo hiểm rủi ro vốn chủ sở hữu là 2,50%.

Nguồn: Nvidia và dự đoán của tác giả

Sửa đổi một chút các giả định để làm cho kịch bản hợp lý hơn, tăng trưởng doanh thu từ năm 2026 trở đi đã giảm nhẹ, với công ty đạt được mức tăng trưởng 8% mỗi năm từ năm 2030 trở đi. Các giả định biên lợi nhuận khác với tiến triển dần dần được duy trì. Kết quả là, Ebitda năm 2030 giảm từ 184 tỷ đô la xuống còn 168 tỷ đô la. Dựa trên điều này, chúng tôi có báo cáo thu nhập dự kiến sau đây cho những năm tới:

Nguồn: Nvidia và dự đoán của tác giả

Duy trì các giả định về dòng tiền khác, nhưng giảm mức tăng trưởng giai đoạn cuối từ 5% xuống 4,50% và tăng mức phí rủi ro vốn chủ sở hữu từ 2,50% lên 3,50%, chúng ta có tỷ lệ chiết khấu là 9,40% và mức giá hợp lý là 98 đô la cho Nvidia, ngụ ý mức giảm là 24%.

Theo tôi, mức giảm 24% có vẻ rất bi quan, nhưng các giả định biện minh cho mức giá hợp lý này không đến nỗi tệ vì trên thực tế, doanh thu vẫn duy trì được mức tăng trưởng đáng kể, biên lợi nhuận cao, mức tăng trưởng nhất định và tỷ lệ chiết khấu phù hợp với thực tế thị trường đã được áp dụng.

Tất nhiên, là một công ty cao cấp và được thị trường khen thưởng nhiều, mức chiết khấu thấp hơn có thể hợp lý hơn khi xét đến khả năng có những bất ngờ tích cực kết hợp với sự liên quan của Nvidia với phân khúc công nghệ ngày nay. Nhưng điều ngược lại cũng đúng vì định giá hiện tại không để lại nhiều chỗ cho những bất ngờ tiêu cực.

Như đã trình bày ở trên, trong mô hình DCF với các giả định lạc quan, vẫn có thể tìm thấy một mặt tích cực thú vị cho Nvidia. Điều này, cùng với chất lượng và lợi thế cạnh tranh, có thể đóng vai trò là một lập luận lạc quan để biện minh cho việc tiếp xúc với cổ phiếu.

Tôi tin rằng công ty này xứng đáng được định giá cao, không chỉ ghi nhận mức tăng trưởng cao gần đây và lợi thế cạnh tranh mà còn ghi nhận triển vọng rất thú vị của công ty, đây là một trong những xu hướng mạnh mẽ nhất hiện nay.

Nhưng điều này cũng có cái giá của nó: Nvidia có thể tiếp tục tăng trưởng trên thị trường của mình, nhưng điều này không giúp công ty tránh khỏi tính chu kỳ có thể phát sinh, đặc biệt là nếu các công ty công nghệ lớn và công ty điện toán đám mây cắt giảm chi phí đầu tư mà không có sự bù đắp từ các ngành công nghiệp mới.

Kết quả là, cổ phiếu của Nvidia hiện đang ở mức phụ thuộc mạnh mẽ vào đà tăng trưởng này để tiếp tục biện minh cho mức định giá cao vì một phần lớn giá trị của luận án nằm ở mức tăng trưởng mà công ty sẽ đạt được trong những năm tới.

Bài viết này lần đầu tiên xuất hiện trên GuruFocus.