Nvidia đã hoàn tất đợt chia tách cổ phiếu theo tỷ lệ 10:1 vào tháng 6. Theo Phố Wall, cổ phiếu AI có thể tăng cao đến mức nào

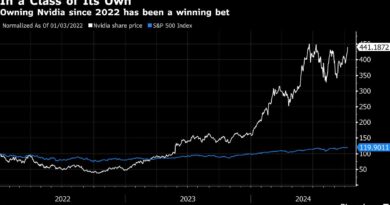

Nvidia (NASDAQ: NVDA) cổ phiếu thực sự đã đưa thị trường chứng khoán lên cao hơn. Kể từ tháng 1 năm 2023, cổ phiếu đã tăng 740% do sự nhiệt tình về trí tuệ nhân tạo. S&P 500 đã trả lại 44% trong cùng kỳ. Nói cách khác, Nvidia chiếm khoảng một phần năm mức tăng của S&P 500 trong 18 tháng qua.

Nvidia đã thiết lập lại mức giá cổ phiếu tăng vọt của mình bằng cách chia tách cổ phiếu theo tỷ lệ 10:1 vào tháng 6, lần chia tách thứ hai trong ba năm. Kể từ đó, cổ phiếu đã giao dịch đi ngang, nhưng Phố Wall vẫn lạc quan. Nvidia đưa ra mục tiêu giá trung bình là 136 đô la cho mỗi cổ phiếu, ngụ ý tăng 11% so với mức giá hiện tại là 122 đô la cho mỗi cổ phiếu.

Mục tiêu giá cao nhất đến từ Hans Mosesmann tại Rosenblatt, người tin rằng Nvidia sẽ tăng 64% để đạt 200 đô la một cổ phiếu vào tháng 6 năm 2025. Mục tiêu giá thấp nhất đến từ Gil Luria tại DA Davidson, người tin rằng Nvidia sẽ giảm 26% để đạt 90 đô la một cổ phiếu trong cùng kỳ.

Đọc tiếp để tìm hiểu thêm.

Nvidia có lợi thế cạnh tranh quan trọng trong hệ sinh thái hỗ trợ phần mềm của mình

Các đơn vị xử lý đồ họa (GPU) của Nvidia rất xuất sắc trong việc tăng tốc khối lượng công việc phức tạp của trung tâm dữ liệu như trí tuệ nhân tạo (AI). Công ty liên tục thiết lập kỷ lục hiệu suất tại các điểm chuẩn MLPerf và các bài kiểm tra khách quan cho các công nghệ AI, và nắm giữ hơn 80% thị phần chip AI. Nhưng Nvidia thực sự đáng gờm vì đã củng cố vị thế thống trị của mình trong chip AI bằng hệ sinh thái phần mềm hỗ trợ ngày càng mở rộng.

Nvidia đã giới thiệu mô hình lập trình CUDA vào năm 2006, một lớp phần mềm cho phép GPU của hãng (ban đầu được thiết kế cho đồ họa máy tính) hoạt động như bộ xử lý trung tâm dữ liệu mục đích chung. “Hàng triệu dòng mã đã được viết trong nhiều năm cho CUDA giúp phát triển các ứng dụng AI mới dễ dàng hơn khi sử dụng chip của Nvidia”, theo Tạp chí Phố Wall.

Gần đây hơn, Nvidia đã giới thiệu AI Enterprise, một bộ các mô hình được đào tạo trước và các công cụ phần mềm giúp hợp lý hóa quá trình phát triển và triển khai các ứng dụng AI trên nhiều trường hợp sử dụng. Ví dụ, bộ AI Enterprise bao gồm các khuôn khổ cho hệ thống đề xuất, tối ưu hóa tuyến đường hậu cần, trợ lý đàm thoại, phát hiện mối đe dọa an ninh mạng và robot tự động.

Nhà phân tích Hans Mosesmann của Rosenblatt coi đó là một lợi thế cạnh tranh quan trọng. “Câu chuyện thực sự nằm ở phần mềm bổ sung cho tất cả các tính năng tốt của phần cứng”, Mosesmann gần đây đã nói với khách hàng. “Chúng tôi dự đoán khía cạnh phần mềm này sẽ tăng đáng kể trong thập kỷ tới về mặt hỗn hợp bán hàng tổng thể”.

Mặt khác, nhà phân tích Gil Luria của DA Davidson lo ngại rằng Nvidia có được phần lớn doanh thu từ Amazon, Bảng chữ cái, MicrosoftVà Tesla. Bốn công ty đó đang phát triển chip AI của riêng họ để thay thế GPU Nvidia. Luria cho rằng sự cạnh tranh sẽ là vấn đề, tuyên bố, “Nhìn xa hơn bốn đến sáu quý tiếp theo, chúng tôi tin rằng nhu cầu về máy tính Nvidia sẽ giảm là điều không thể tránh khỏi”.

Cả hai nhà phân tích đều đưa ra những quan điểm hợp lý, nhưng lập luận của Mosesmann có vẻ như lấn át những lo ngại mà Luria nêu ra. Các đối thủ cạnh tranh thực sự đang xây dựng các chip AI tùy chỉnh, nhưng lịch sử cho thấy họ sẽ cần một hệ sinh thái phần mềm tương đương để thực sự thay thế Nvidia. Ví dụ, Alphabet đã sử dụng các chip AI tùy chỉnh có tên là Tensor Processing Units (TPU) trong gần một thập kỷ. Nhưng GPU Nvidia vẫn là tiêu chuẩn vàng.

Quả thực, Toshiya Hari tại Goldman Sachs không quan tâm đến sự cạnh tranh. “Chúng tôi tin rằng Nvidia sẽ vẫn là tiêu chuẩn công nghiệp thực tế trong tương lai gần với lợi thế cạnh tranh của mình bao gồm cả khả năng phần cứng và phần mềm”, ông viết trong một lưu ý gửi đến khách hàng. “Việc Nvidia giới thiệu sản phẩm và nền tảng mới hàng năm tạo nên tốc độ đổi mới giúp công ty luôn đi đầu trong ngành”.

Phố Wall có kỳ vọng cao về tăng trưởng doanh thu và thu nhập của Nvidia

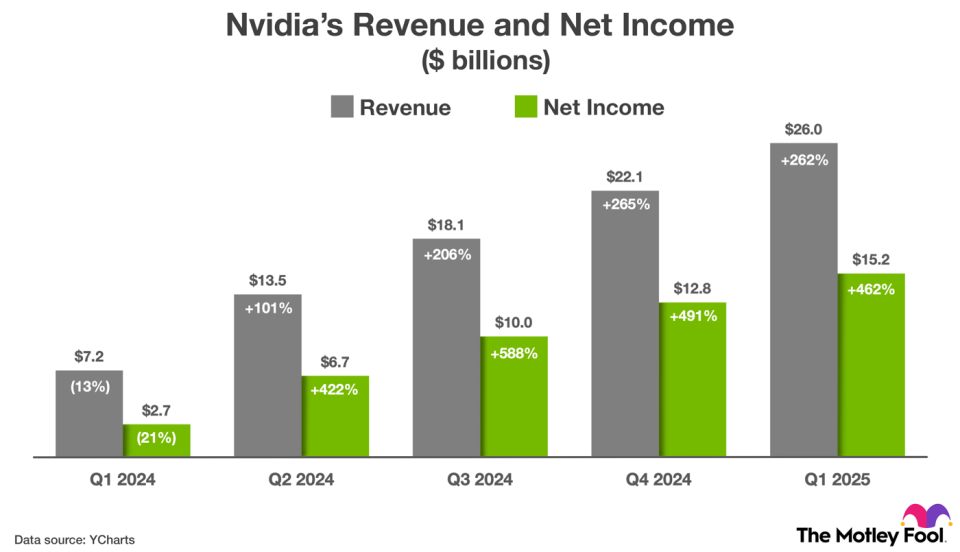

Nvidia đã báo cáo kết quả tài chính đặc biệt trong quý đầu tiên của năm tài chính 2025 (kết thúc vào ngày 28 tháng 4 năm 2024). Doanh thu tăng 262% lên 26 tỷ đô la và thu nhập ròng không theo GAAP tăng vọt 462% lên 15,2 tỷ đô la. Tổng giám đốc điều hành Jensen Huang cho biết sự tăng trưởng được “thúc đẩy bởi nhu cầu mạnh mẽ và tăng tốc đối với các giải pháp đào tạo và suy luận AI tạo ra”.

Điều khiến hiệu suất quý đầu tiên của Nvidia đặc biệt ấn tượng là công ty này đạt mức tăng trưởng ba chữ số trong ba quý trước đó, như thể hiện trong biểu đồ bên dưới.

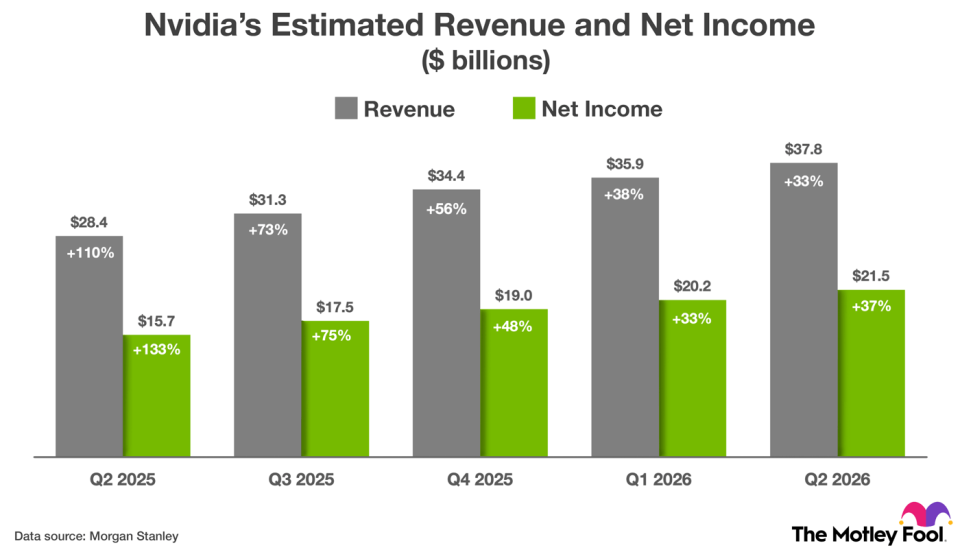

Trong tương lai, các nhà phân tích Phố Wall có kỳ vọng cao đối với Nvidia. Biểu đồ bên dưới cho thấy ước tính doanh thu đồng thuận và thu nhập ròng không theo GAAP trong năm quý tiếp theo.

Cổ phiếu Nvidia được giao dịch ở mức định giá chấp nhận được so với ước tính thu nhập của Phố Wall

Tôi đã đề cập trước đó rằng cổ phiếu Nvidia đã tăng 740% kể từ đầu tháng 1 năm 2023. Sau đợt tăng giá đó, các nhà đầu tư có thể cho rằng Nvidia có mức định giá quá cao. Nhưng hiện tại cổ phiếu này đang giao dịch ở mức 72 lần thu nhập, thấp hơn mức trung bình ba năm là 87 lần thu nhập và mức trung bình năm năm là 80 lần thu nhập.

Hơn nữa, Phố Wall kỳ vọng Nvidia sẽ tăng thu nhập trên mỗi cổ phiếu 33% hằng năm trong ba đến năm năm tới. Điều đó khiến định giá hiện tại có vẻ chấp nhận được. Các nhà đầu tư không nên tự lừa mình rằng cổ phiếu này rẻ. Nhưng Nvidia vẫn là một trong những cách tốt nhất để các nhà đầu tư kiên nhẫn đưa danh mục đầu tư của họ vào AI, một thị trường dự kiến sẽ tăng trưởng 36% hằng năm cho đến năm 2030.

Bạn có nên đầu tư 1.000 đô la vào Nvidia ngay bây giờ không?

Trước khi mua cổ phiếu của Nvidia, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Nvidia không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 751.670 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 2 tháng 7 năm 2024

Suzanne Frey, giám đốc điều hành tại Alphabet, là thành viên hội đồng quản trị của The Motley Fool. John Mackey, cựu giám đốc điều hành của Whole Foods Market, một công ty con của Amazon, là thành viên hội đồng quản trị của The Motley Fool. Trevor Jennewine có vị trí tại Amazon, Nvidia và Tesla. The Motley Fool có vị trí tại Alphabet, Amazon, Goldman Sachs Group, Microsoft, Nvidia và Tesla và khuyến nghị các lựa chọn sau: mua quyền chọn mua tháng 1 năm 2026 trị giá 395 đô la đối với Microsoft và bán quyền chọn mua tháng 1 năm 2026 trị giá 405 đô la đối với Microsoft. The Motley Fool có chính sách tiết lộ.

Nvidia đã hoàn tất đợt chia tách cổ phiếu theo tỷ lệ 10:1 vào tháng 6. Theo Phố Wall, cổ phiếu AI có thể tăng cao đến mức nào được xuất bản lần đầu bởi The Motley Fool