Nvidia có phải là tương lai của AI hay chỉ là bong bóng đang chờ vỡ?

Nvidia (NASDAQ: NVDA) đã có một đợt tăng giá đáng kinh ngạc kể từ đầu năm 2023. Cổ phiếu đã tăng khoảng 700% và được thúc đẩy bởi doanh thu và tăng trưởng thu nhập ấn tượng trong suốt quá trình. Có thể rút ra một đường thẳng từ hiệu suất này đến nhu cầu về trí tuệ nhân tạo (AI).

Nhưng khi sự cường điệu lớn bao quanh một công nghệ, các công ty tham gia vào nó có thể bị cuốn vào bong bóng đầu tư. Khi bong bóng này vỡ, có thể mất nhiều năm (hoặc nhiều thập kỷ) để phục hồi. Vậy, Nvidia có phải là nhà cung cấp của tương lai không? Hay đó là một bong bóng đang chờ vỡ?

Nvidia có đang trên bờ vực sụp đổ không?

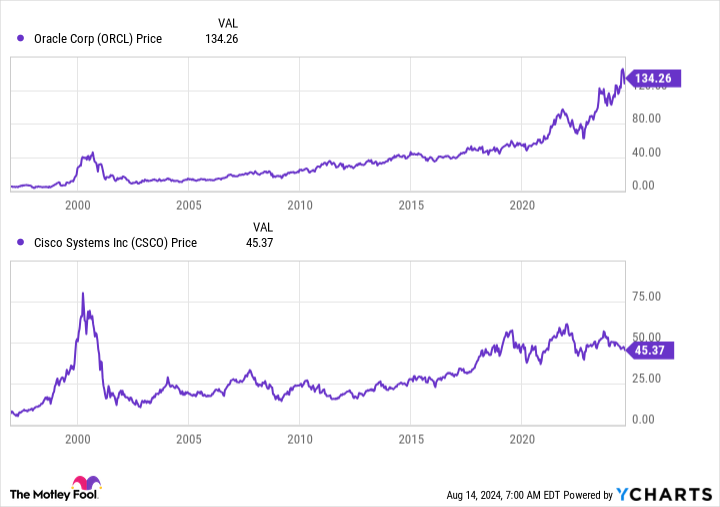

Có lẽ sự so sánh tốt nhất với cơn sốt AI ngày nay là sự bùng nổ của internet vào cuối những năm 1990 và đầu những năm 2000. Các công ty như Cisco Và Tiên tri đang dẫn đầu thị trường chứng khoán với thiết bị mạng cần thiết để phát triển trên internet. Tuy nhiên, bong bóng đó đã vỡ, và Oracle mất gần hai thập kỷ để thiết lập một mức cao mới, trong khi Cisco vẫn thấp hơn mức cao nhất mọi thời đại.

Liệu điều này có xảy ra trong tương lai của Nvidia không?

Một trong những điểm khác biệt chính giữa những gì đã xảy ra vào đầu những năm 2000 và những gì đang xảy ra hiện nay với AI là tốc độ xây dựng. Internet không tăng lên chỉ sau một đêm và nhu cầu thấp hơn dự kiến. Đối với Nvidia, công ty xây dựng các đơn vị xử lý đồ họa (GPU) thực hiện nhiệm vụ nặng nề trong đào tạo mô hình AI, nhu cầu vượt quá mong đợi.

Nvidia đang bán hàng tỷ đô la giá trị GPU mỗi quý, một con số đã tăng đều đặn trong vài quý gần đây. Hơn nữa, với các công ty công nghệ lớn mua hầu hết các GPU này và nói với các nhà đầu tư rằng năm 2025 sẽ là một năm nữa của chi tiêu vốn lớn do xây dựng sức mạnh tính toán cần thiết cho một mô hình AI hàng đầu, Nvidia có khả năng đang ở trong tình trạng tốt từ góc độ nhu cầu.

Trong khi nhu cầu vẫn còn, cổ phiếu vẫn có thể được coi là định giá quá cao và mắc kẹt trong bong bóng nếu doanh nghiệp không thể mang lại đủ tăng trưởng. Nhưng liệu có phải như vậy không?

Nvidia có biên lợi nhuận cao có thể bị nghi ngờ

Hiện tại, Nvidia gần đây đã giao dịch với giá khoảng 68 lần thu nhập theo sau, rất đắt. Nhưng đó là số liệu sai để sử dụng ở đây vì hoạt động kinh doanh của công ty đang phát triển nhanh chóng. Thay vào đó, tôi sẽ sử dụng tỷ lệ thu nhập dự phóng (P/E), sử dụng dự báo của các nhà phân tích trong 12 tháng tới. Nó không hoàn hảo, nhưng nó cung cấp một bức tranh tốt hơn vì thị trường là một cỗ máy hướng tới tương lai.

Theo quan điểm đó, Nvidia giao dịch ở mức khoảng 43 lần thu nhập dự kiến. Vẫn không rẻ nhưng không tệ. Bằng cách sử dụng hai số liệu đó, các nhà đầu tư có thể tính toán rằng các nhà phân tích dự báo mức tăng trưởng thu nhập khoảng 59% trong năm tới.

Các nhà đầu tư có thể xem xét kết quả của quý đầu tiên và thấy mức tăng trưởng 629% trong thu nhập trên mỗi cổ phiếu (EPS) và kết luận rằng đây sẽ là một điều dễ dàng, nhưng đó là suy nghĩ sai lầm. Bắt đầu từ quý thứ hai, Nvidia sẽ phải đối mặt với những so sánh khó khăn hơn theo từng năm, có thể không cung cấp cùng một số liệu tăng trưởng ấn tượng mà các nhà đầu tư đã thấy trong năm qua.

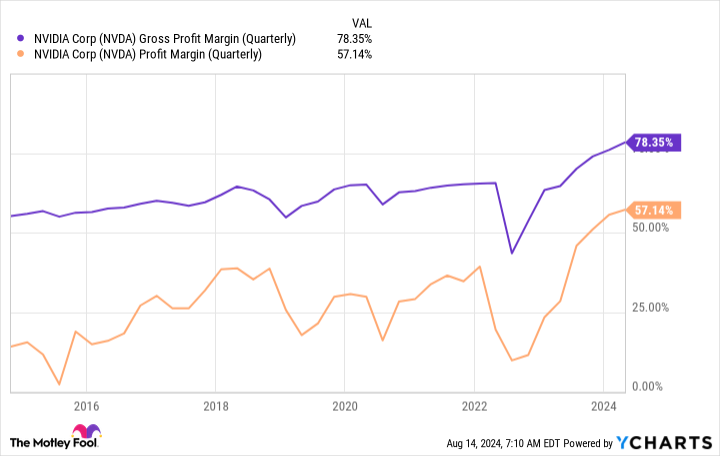

Hơn nữa, biên lợi nhuận của công ty cũng ở mức chưa từng có.

Đây là những mức cao hơn đáng kể so với phạm vi lịch sử của chúng, cho thấy Nvidia có thể tính phí cao hơn cho các sản phẩm của mình vì họ là công ty dẫn đầu ngành. Khi các công ty công nghệ lớn bắt đầu thiết kế phần cứng của riêng họ có thể vượt qua hiệu suất GPU của Nvidia trên khối lượng công việc được thiết lập cụ thể để tối ưu hóa trên một con chip tùy chỉnh, thì biên lợi nhuận đó có thể giảm.

Điều này đã bắt đầu, như Quả táo mới sử dụng gần đây Bảng chữ cáiBộ xử lý tensor (TPU) của Apple để đào tạo mô hình Apple Intelligence.

Nhưng liệu điều này có tạo nên bong bóng không? Tôi không nghĩ vậy.

Nvidia vẫn đang cung cấp những sản phẩm tuyệt vời và tăng trưởng mạnh mẽ, vì vậy nó không phải là bong bóng. Tuy nhiên, tôi nghĩ rằng nó sẽ phải đối mặt với những thách thức ngày càng khó khăn hơn trong năm tới. Tôi coi cổ phiếu này là đắt đỏ, với những thách thức đang ở phía trước. Nó có thể vượt qua chúng và tiếp tục đà tăng trưởng lịch sử của mình. Hoặc nó có thể bị nghiền nát. Tôi không chắc kết quả nào trong số này sẽ xảy ra, vì vậy tôi sẽ đứng ngoài cuộc chơi ngay bây giờ.

Bạn có nên đầu tư 1.000 đô la vào Nvidia ngay bây giờ không?

Trước khi mua cổ phiếu của Nvidia, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Nvidia không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 763.374 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 12 tháng 8 năm 2024

Suzanne Frey, giám đốc điều hành tại Alphabet, là thành viên hội đồng quản trị của The Motley Fool. Keithen Drury có các vị trí tại Alphabet. The Motley Fool có các vị trí tại Alphabet, Apple và Nvidia và khuyến nghị. The Motley Fool có chính sách tiết lộ.

Nvidia có phải là tương lai của AI hay là bong bóng đang chờ vỡ? ban đầu được xuất bản bởi The Motley Fool