Nếu tôi chỉ có thể đầu tư vào 1 cổ phiếu “Magnificent Seven” trong thập kỷ tới, thì đây sẽ là nó

Trong năm qua, các nhà đầu tư đã chuyển hướng sang các cổ phiếu “Bảy ông lớn” để tìm kiếm mức tăng trưởng vượt trội và có lý do chính đáng.

Các công ty công nghệ vốn hóa lớn như Nvidia, Microsoft, Bảng chữ cáiVà Nền tảng Meta tất cả đều vượt trội hơn S&P 500 Và Tổng hợp Nasdaq trong 12 tháng qua. Phần lớn những thành quả này có thể là nhờ vào sự quan tâm ngày càng tăng đối với trí tuệ nhân tạo (AI), một thị trường do Magnificent Seven thống trị.

Tuy nhiên, bất chấp hiệu suất ấn tượng của các công ty trên, tôi vẫn thấy một thành viên khác của Magnificent Seven là lựa chọn tốt hơn cho các nhà đầu tư dài hạn.

Gã khổng lồ thương mại điện tử và điện toán đám mây Amazon (NASDAQ: AMZN) có hiệu suất kém hơn Nasdaq trong năm qua và về cơ bản đã tạo ra lợi nhuận tương đương với S&P 500.

Với mức giá cổ phiếu giảm khoảng 14% trong tháng qua, tôi nghĩ đây là cơ hội tốt để mua vào khi giá cổ phiếu Amazon giảm.

Hãy cùng tìm hiểu cách Amazon âm thầm làm thay đổi bối cảnh AI và đánh giá lý do tại sao hiện nay lại có vẻ là cơ hội béo bở để mua cổ phiếu với mức định giá cực rẻ.

Đừng gọi đó là sự trở lại

Một trong những cơ hội lớn nhất liên quan đến AI là điện toán đám mây. Amazon phải đối mặt với sự cạnh tranh khốc liệt trên thị trường cơ sở hạ tầng đám mây từ Microsoft Azure và Google Cloud Platform (GCP) của Alphabet.

Trong khoảng 18 tháng trở lại đây, Microsoft đã nhanh chóng tăng cường nền tảng Azure nhờ khoản đầu tư 10 tỷ đô la của công ty vào OpenAI — nhà phát triển ChatGPT. Hơn nữa, Alphabet đã thực hiện một công việc đáng nể khi đột phá vào lĩnh vực đám mây nhờ một loạt các vụ mua lại, bao gồm MobiledgeX, Forseeti, Siemplify và Mandiant.

Những động thái này của Microsoft và Alphabet ban đầu có vẻ như đang ảnh hưởng đến tăng trưởng doanh thu đám mây và lợi nhuận của Amazon. Tuy nhiên, bảng dưới đây minh họa một số xu hướng đáng khích lệ mới được tìm thấy từ phân khúc đám mây của Amazon, Amazon Web Services (AWS).

|

Loại |

Quý 1 năm 2023 |

Quý 2 năm 2023 |

Quý 3 năm 2023 |

Quý 4 năm 2023 |

Quý 1 năm 2024 |

Quý 2 năm 2024 |

|---|---|---|---|---|---|---|

|

Doanh thu AWS theo năm % Tăng trưởng |

16% |

12% |

12% |

13% |

17% |

19% |

|

Thu nhập hoạt động của AWS theo năm % Tăng trưởng |

(26%) |

(8%) |

30% |

39% |

83% |

72% |

Nguồn dữ liệu: Quan hệ nhà đầu tư

Các số liệu trên cho thấy một câu chuyện thực sự tích cực về Amazon. Trong năm qua, AWS đã chuyển đổi từ một doanh nghiệp liên tục giảm tốc sang một doanh nghiệp hiện đã tăng trưởng trong ba quý liên tiếp, đồng thời tăng đáng kể thu nhập hoạt động.

Amazon là một cỗ máy in tiền

Thật vui khi thấy doanh thu và lợi nhuận tăng trưởng trở lại, nhưng đó chỉ là một phần trong câu chuyện lớn hơn của Amazon.

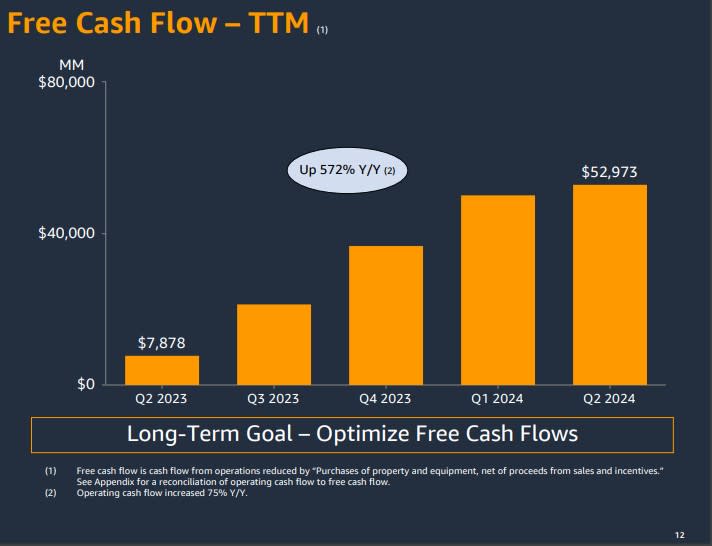

Phần lớn lợi nhuận hoạt động của Amazon đến từ AWS. Vì lý do này, sự tăng tốc trở lại của hoạt động kinh doanh đám mây đã tác động trực tiếp đến hồ sơ dòng tiền chung của Amazon. Trong quý kết thúc vào ngày 30 tháng 6, Amazon đã tạo ra 53 tỷ đô la dòng tiền tự do trên cơ sở 12 tháng trước đó. Hơn nữa, với bảng cân đối kế toán tự hào có 86 tỷ đô la tiền mặt và các khoản tương đương, Amazon hầu như không thiếu đầu tư mạnh mẽ và khiến các đối thủ phải chạy đua để kiếm tiền.

Một trong những chất xúc tác thúc đẩy sự tăng trưởng mới của AWS là khoản đầu tư 4 tỷ đô la của Amazon vào công ty khởi nghiệp AI tạo sinh Anthropic.

Mối quan hệ này đặc biệt quan trọng vì Anthropic đang đào tạo các mô hình AI của mình trên các chip bán dẫn nội bộ của Amazon — Trainium và Inferentia. Điều này cung cấp cho Amazon một đường dây trực tiếp để cạnh tranh với Nvidia khi nhu cầu về chip bán dẫn tiếp tục bùng nổ.

Hơn nữa, công ty cũng đang đầu tư 11 tỷ đô la vào một dự án trung tâm dữ liệu ở Indiana. Đối với tôi, những khoản đầu tư này củng cố tham vọng của Amazon trong việc cạnh tranh trên toàn bộ bối cảnh AI khi AWS bước vào giai đoạn phát triển mới.

Vì những lý do đó, tôi nghĩ rằng sự tăng trưởng doanh thu và lợi nhuận mới từ AWS, như đã trình bày ở trên, chỉ là sự khởi đầu.

Một định giá hàng đầu cho các nhà đầu tư

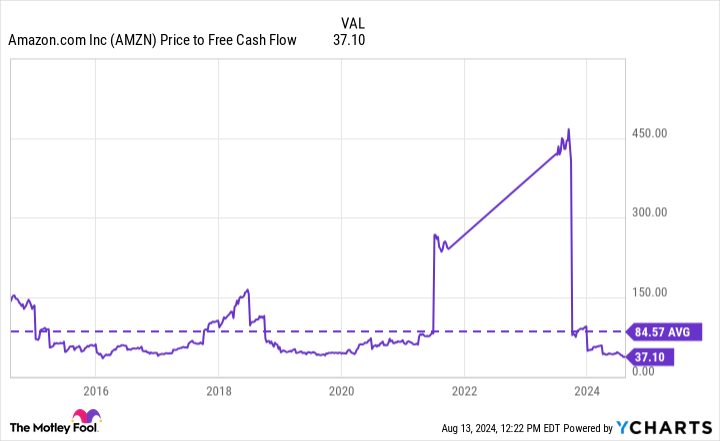

Amazon hiện đang giao dịch ở mức giá trên dòng tiền tự do (P/FCF) là 37,1, thấp hơn một nửa mức trung bình 10 năm của công ty. Tôi thấy điều này thật kỳ lạ, vì Amazon hiện là một doanh nghiệp lớn hơn và tinh vi hơn nhiều so với một thập kỷ trước.

Với tôi, các nhà đầu tư hoặc là bỏ qua hoặc không đánh giá cao việc Amazon tham gia vào lĩnh vực AI. Tôi nghĩ tiềm năng tương lai của AI có thể được tích hợp vào một số đồng hương Magnificent Seven của Amazon, vì nhiều người trong số họ đã vượt trội hơn thị trường trong năm qua.

Ngược lại, Amazon đã gặt hái được thành quả từ những sáng kiến do AI thúc đẩy này và công ty có một lượng tiền mặt lớn để tiếp tục tài trợ cho sự tăng trưởng trong một thời gian khá dài. Vì những lý do này, tôi nghĩ Amazon là cơ hội sinh lợi nhất trong số các cổ phiếu công nghệ vốn hóa lớn hiện nay. Theo tôi, đây là cơ hội tuyệt vời để mua cổ phiếu Amazon ngay lập tức.

Bạn có nên đầu tư 1.000 đô la vào Amazon ngay bây giờ không?

Trước khi mua cổ phiếu trên Amazon, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Amazon không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 763.374 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 12 tháng 8 năm 2024

Suzanne Frey, một giám đốc điều hành tại Alphabet, là thành viên hội đồng quản trị của The Motley Fool. Randi Zuckerberg, cựu giám đốc phát triển thị trường và phát ngôn viên của Facebook và là chị gái của CEO Meta Platforms Mark Zuckerberg, là thành viên hội đồng quản trị của The Motley Fool. John Mackey, cựu CEO của Whole Foods Market, một công ty con của Amazon, là thành viên hội đồng quản trị của The Motley Fool. Adam Spatacco nắm giữ các vị trí tại Alphabet, Amazon, Meta Platforms, Microsoft và Nvidia. The Motley Fool nắm giữ các vị trí tại Alphabet, Amazon, Meta Platforms, Microsoft và Nvidia và khuyến nghị các lựa chọn sau: mua quyền chọn mua tháng 1 năm 2026 trị giá 395 đô la đối với Microsoft và bán quyền chọn mua tháng 1 năm 2026 trị giá 405 đô la đối với Microsoft. The Motley Fool có chính sách tiết lộ.

Nếu tôi chỉ có thể đầu tư vào 1 cổ phiếu “Magnificent Seven” trong thập kỷ tới, thì đây sẽ là nó ban đầu được xuất bản bởi The Motley Fool