Mọi nhà đầu tư cổ phiếu chip nên nắm giữ một vị thế trong Intel, và chúng tôi vừa được nhắc nhở lý do tại sao

Viễn cảnh Hoa Kỳ siết chặt các hạn chế xuất khẩu sang Trung Quốc và những bình luận gần đây của ứng cử viên tổng thống Donald Trump đã làm giảm bớt sức hút của cổ phiếu chip. Cổ phiếu bán dẫn trượt dốc khi chính quyền Biden đưa ra viễn cảnh hạn chế thương mại chặt chẽ hơn đối với ngành này trong khi Trump gợi ý rằng nếu đắc cử, ông sẽ muốn Đài Loan trả tiền cho Hoa Kỳ để bảo vệ. Đài Loan, quê hương của nhà điều hành xưởng đúc hàng đầu Sản xuất chất bán dẫn Đài Loan (NYSE: TSM)chiếm khoảng 62% doanh thu do các nhà máy đúc chip tạo ra trên toàn cầu, theo TrendForce. Những lo ngại về tương lai đã dẫn đến việc bán tháo TSMC cũng như các cổ phiếu như Nvidia (NASDAQ: NVDA) Và Thiết bị Micro tiên tiến (NASDAQ: AMD)phụ thuộc vào các nhà máy sản xuất của TSMC và cũng báo cáo doanh số bán hàng đáng kể sang Trung Quốc.

Một trong số ít cổ phiếu phản ứng tích cực với tin tức này từ các ứng cử viên tổng thống là Trí tuệ (NASDAQ: INTC)giá cổ phiếu tăng mạnh trong phiên giao dịch thứ Tư trước khi giảm nhẹ. Và trong khi sự phấn khích đó nhanh chóng lắng xuống, đó là lời nhắc nhở về lý do tại sao các nhà đầu tư nghiêm túc trong ngành bán dẫn nên có ít nhất một số cổ phiếu Intel trong danh mục đầu tư của họ.

Tình trạng của Intel

Phải thừa nhận rằng, thời hoàng kim của Intel có lẽ đã qua lâu rồi. Họ tụt hậu so với AMD về mặt thiết kế chip và hoạt động sản xuất của bên thứ ba mới của họ, Intel Foundry Services (IFS), tụt hậu so với TSMC và SAMSUNG về mặt công nghệ xử lý.

Tuy nhiên, Intel có lợi thế về vị trí: Hầu hết các xưởng đúc của họ đều nằm ngoài Đông Á. Do đó, khi các nhân vật chính trị nêu ra viễn cảnh về các hạn chế thương mại hoặc nói những điều làm gia tăng mối lo ngại rằng Trung Quốc có thể xâm lược Đài Loan, các nhà đầu tư coi Intel là một khoản đầu tư an toàn hơn.

Giả định rằng Trung Quốc sẽ xâm lược Đài Loan chỉ là suy đoán. Điều không phải là suy đoán là ngành công nghiệp đúc chip tập trung ở Đài Loan. Để đạt được mục đích này, Hoa Kỳ và các chính phủ phương Tây khác đang cung cấp cho các nhà sản xuất chip hàng chục tỷ đô la tiền trợ cấp để xây dựng các nhà máy tiên tiến hơn ở Hoa Kỳ và Châu Âu.

Những khoản trợ cấp như vậy có lợi cho Intel và kế hoạch xây dựng các nhà máy sản xuất hiện đại của hãng. Ngoài ra, vì hãng đang mua thiết bị sản xuất chip tiên tiến nhất từ ASMLtiềm năng bắt kịp các đối thủ cạnh tranh một cách nhanh chóng của nó tốt hơn nhiều so với suy nghĩ của một số người.

Hiểu rõ tình hình tài chính của Intel

Nhờ các khoản đầu tư vào việc xây dựng năng lực sản xuất, tình hình tài chính của Intel đang được cải thiện, nhưng vẫn còn khó khăn. Trong quý đầu tiên, doanh thu của công ty tăng 9% so với cùng kỳ năm trước lên 13 tỷ đô la. Đây là sự cải thiện đáng kể so với mức giảm 14% doanh thu trong cả năm 2023.

Trong bối cảnh đầu tư mạnh vào tương lai, công ty đã chi thêm 15% cho chi phí hoạt động. Mặc dù có sự gia tăng đó, khoản lỗ ròng trong quý 1 của công ty đã giảm xuống còn 381 triệu đô la, chỉ bằng một phần nhỏ so với khoản lỗ 2,8 tỷ đô la trong quý 1 năm 2023.

Ban quản lý không dự báo tăng trưởng doanh thu đáng kể cho Q2. Do đó, cổ phiếu của công ty đã giảm hơn 30% trong năm nay. Ngoài ra, nếu không có bất ổn chính trị liên quan đến Đài Loan, các nhà đầu tư không nên kỳ vọng cổ phiếu bán dẫn sẽ vượt trội hơn S&P 500 bất cứ lúc nào sớm thôi.

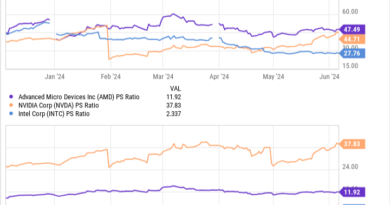

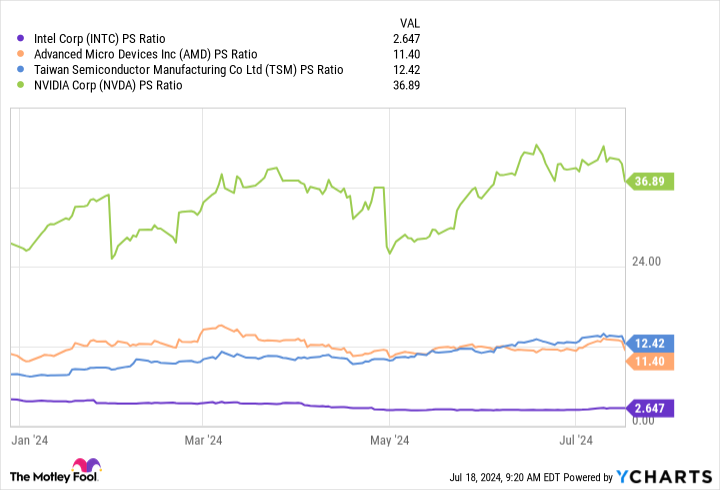

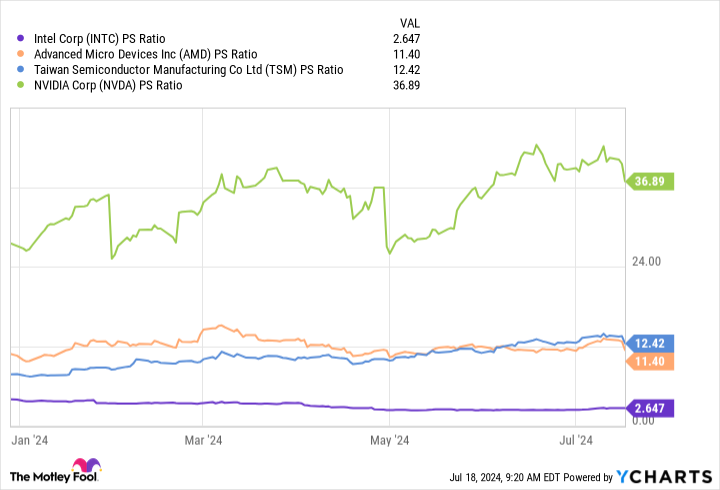

Tuy nhiên, cổ phiếu này hiện đang giao dịch ở mức giá trên doanh số dưới 3 — thấp hơn nhiều so với các cổ phiếu cùng loại.

Tuy nhiên, thước đo cuối cùng về định giá thấp của Intel là tỷ lệ giá trên giá trị sổ sách là 1,4. Điều này có nghĩa là tổng vốn hóa thị trường của công ty chỉ cao hơn 40% so với giá trị thị trường của tài sản. Theo Stern College of Business, bội số giá trị sổ sách trung bình trong ngành chip là trên 7, ngụ ý rằng cổ phiếu Intel bị bán quá mức đáng kể.

Intel như một hàng rào

Với vị thế hiện tại, Intel là phương tiện mà các nhà đầu tư có thể sử dụng để phòng ngừa rủi ro cho vị thế của mình trong các cổ phiếu chip có mối liên hệ chặt chẽ hơn với Trung Quốc và Đài Loan, và các cổ phiếu được mua vào lúc này cuối cùng có thể trở thành khoản đầu tư chi phí thấp vào một công ty hàng đầu trong ngành.

Phải thừa nhận rằng, cổ phiếu Intel khó có thể vượt qua các chỉ số trong thời gian ngắn và khoản đầu tư khổng lồ của công ty này không đảm bảo rằng công ty sẽ bắt kịp các đối thủ cạnh tranh.

Tuy nhiên, có khả năng sẽ thu hẹp phần lớn khoảng cách theo thời gian, và các hoạt động hiện tại và tương lai của công ty tại Hoa Kỳ và Châu Âu bảo vệ ngành công nghiệp bán dẫn khỏi tình trạng hỗn loạn có thể xảy ra ở Đông Á. Khi người ta cũng xem xét mức định giá thấp của công ty, vị thế của Intel có thể bảo vệ các nhà đầu tư cổ phiếu chip và có thể tạo ra lợi nhuận đáng kể trong dài hạn.

Bạn có nên đầu tư 1.000 đô la vào Intel ngay bây giờ không?

Trước khi mua cổ phiếu của Intel, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Intel không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 722.626 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 15 tháng 7 năm 2024

Will Healy có vị trí tại Advanced Micro Devices và Intel. The Motley Fool có vị trí tại ASML, Advanced Micro Devices, Nvidia và Taiwan Semiconductor Manufacturing. The Motley Fool khuyến nghị Intel và khuyến nghị các tùy chọn sau: mua quyền chọn mua Intel tháng 1 năm 2025 với giá 45 đô la và bán quyền chọn mua Intel tháng 8 năm 2024 với giá 35 đô la. The Motley Fool có chính sách tiết lộ.

Mọi nhà đầu tư cổ phiếu chip nên nắm giữ một vị thế trong Intel, và chúng tôi vừa được nhắc nhở lý do tại sao ban đầu được xuất bản bởi The Motley Fool