Liệu Micron Technology (NASDAQ:MU) có bảng cân đối kế toán lành mạnh không?

Nhà quản lý quỹ bên ngoài được hỗ trợ bởi Charlie Munger của Berkshire Hathaway, Li Lu, không hề che giấu điều này khi ông nói rằng 'Rủi ro đầu tư lớn nhất không phải là sự biến động của giá cả, mà là liệu bạn có phải chịu mất vốn vĩnh viễn hay không.' Vì vậy, có vẻ như những người thông minh biết rằng nợ – thường liên quan đến phá sản – là một yếu tố rất quan trọng khi bạn đánh giá mức độ rủi ro của một công ty. Quan trọng là, Công ty TNHH Công nghệ Micron (NASDAQ:MU) có mang nợ. Nhưng câu hỏi quan trọng hơn là: khoản nợ đó tạo ra bao nhiêu rủi ro?

Khi nào nợ trở thành vấn đề?

Nợ hỗ trợ một doanh nghiệp cho đến khi doanh nghiệp gặp khó khăn trong việc trả nợ, hoặc bằng vốn mới hoặc bằng dòng tiền tự do. Nếu mọi thứ trở nên thực sự tồi tệ, các chủ nợ có thể nắm quyền kiểm soát doanh nghiệp. Mặc dù điều đó không quá phổ biến, nhưng chúng ta thường thấy các công ty mắc nợ làm loãng cổ đông vĩnh viễn vì các chủ nợ buộc họ phải huy động vốn ở mức giá khó khăn. Tuy nhiên, tình huống phổ biến nhất là khi một công ty quản lý nợ của mình khá tốt – và vì lợi ích của chính mình. Khi chúng ta xem xét mức nợ, trước tiên chúng ta xem xét cả mức tiền mặt và mức nợ cùng nhau.

Xem phân tích mới nhất của chúng tôi về Micron Technology

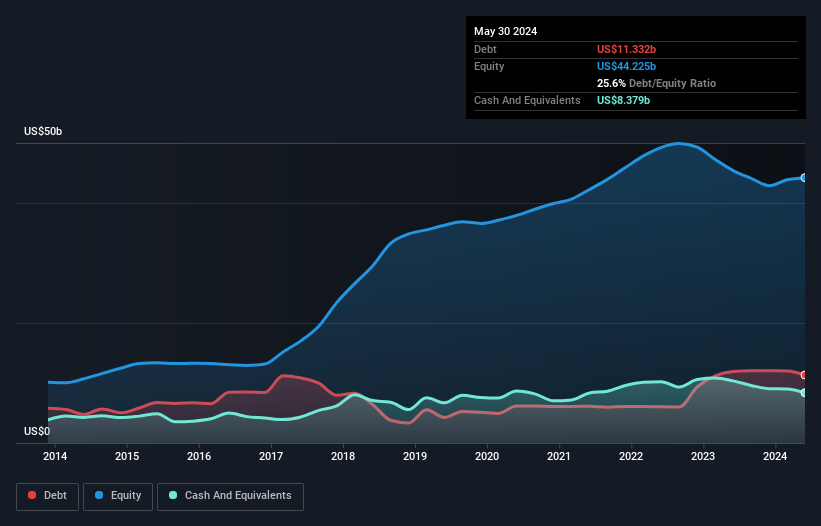

Micron Technology gánh bao nhiêu nợ?

Như bạn có thể thấy bên dưới, Micron Technology có 11,3 tỷ đô la Mỹ nợ vào tháng 5 năm 2024, giảm so với 11,9 tỷ đô la Mỹ của năm trước. Tuy nhiên, công ty cũng có 8,38 tỷ đô la Mỹ tiền mặt, do đó nợ ròng của công ty là 2,95 tỷ đô la Mỹ.

Bảng cân đối kế toán của Micron Technology có lành mạnh không?

Theo bảng cân đối kế toán được báo cáo gần đây nhất, Micron Technology có khoản nợ phải trả là 6,84 tỷ đô la Mỹ phải trả trong vòng 12 tháng và khoản nợ phải trả là 15,2 tỷ đô la Mỹ phải trả sau 12 tháng. Mặt khác, công ty có tiền mặt là 8,38 tỷ đô la Mỹ và các khoản phải thu trị giá 5,13 tỷ đô la Mỹ phải trả trong vòng một năm. Vì vậy, công ty có tổng nợ phải trả là 8,52 tỷ đô la Mỹ nhiều hơn tiền mặt và các khoản phải thu ngắn hạn cộng lại.

Vì cổ phiếu Micron Technology được giao dịch công khai có giá trị tổng cộng rất ấn tượng là 101,1 tỷ đô la Mỹ, nên có vẻ như mức nợ phải trả này không phải là mối đe dọa lớn. Nhưng có đủ nợ phải trả mà chúng tôi chắc chắn sẽ khuyến nghị các cổ đông tiếp tục theo dõi bảng cân đối kế toán trong tương lai. Bảng cân đối kế toán rõ ràng là lĩnh vực cần tập trung khi bạn phân tích nợ. Nhưng cuối cùng, lợi nhuận trong tương lai của doanh nghiệp sẽ quyết định liệu Micron Technology có thể củng cố bảng cân đối kế toán của mình theo thời gian hay không. Vì vậy, nếu bạn tập trung vào tương lai, bạn có thể xem xét điều này miễn phí báo cáo hiển thị dự báo lợi nhuận của nhà phân tích.

Trong 12 tháng, Micron Technology báo cáo doanh thu là 21 tỷ đô la Mỹ, tăng 17%, mặc dù không báo cáo bất kỳ khoản thu nhập nào trước lãi vay và thuế. Tốc độ tăng trưởng đó hơi chậm so với khẩu vị của chúng tôi, nhưng cần đủ mọi loại để tạo nên một thế giới.

Người mua phải cảnh giác

Trong mười hai tháng qua, Micron Technology đã tạo ra khoản lỗ thu nhập trước lãi vay và thuế (EBIT). Cụ thể, khoản lỗ EBIT là 1,7 tỷ đô la Mỹ. Khi chúng ta xem xét điều đó và nhớ lại các khoản nợ phải trả trên bảng cân đối kế toán của công ty, so với tiền mặt, chúng tôi thấy rằng việc công ty có bất kỳ khoản nợ nào là không khôn ngoan. Nói một cách thẳng thắn, chúng tôi nghĩ rằng bảng cân đối kế toán còn lâu mới cân đối, mặc dù nó có thể được cải thiện theo thời gian. Tuy nhiên, việc công ty đã đốt cháy 1,4 tỷ đô la Mỹ tiền mặt trong năm qua cũng không giúp ích được gì. Vì vậy, đủ để nói rằng chúng tôi coi cổ phiếu này là rủi ro. Khi tôi coi một công ty là hơi rủi ro, tôi nghĩ rằng công ty nên kiểm tra xem những người trong cuộc có báo cáo bất kỳ đợt bán cổ phiếu nào không. May mắn thay, bạn có thể nhấp vào đây để xem đồ họa mô tả các giao dịch nội gián của Micron Technology.

Nếu sau tất cả những điều đó, bạn quan tâm hơn đến một công ty tăng trưởng nhanh với bảng cân đối kế toán vững chắc, hãy xem ngay danh sách các cổ phiếu tăng trưởng tiền mặt ròng của chúng tôi.

Bạn có phản hồi về bài viết này không? Bạn có lo ngại về nội dung không? Liên hệ với chúng tôi trực tiếp. Ngoài ra, bạn có thể gửi email đến editorial-team (at) simplywallst.com.

Bài viết này của Simply Wall St có tính chất tổng quát. Chúng tôi cung cấp bình luận dựa trên dữ liệu lịch sử và dự báo của nhà phân tích bằng phương pháp khách quan và các bài viết của chúng tôi không nhằm mục đích đưa ra lời khuyên về tài chính. Nó không cấu thành một khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi hướng đến mục tiêu mang đến cho bạn phân tích tập trung dài hạn được thúc đẩy bởi dữ liệu cơ bản. Lưu ý rằng phân tích của chúng tôi có thể không tính đến các thông báo mới nhất của công ty nhạy cảm với giá hoặc tài liệu định tính. Simply Wall St không có vị thế nào trong bất kỳ cổ phiếu nào được đề cập.