Những nhà đầu cơ giá xuống của Nvidia (NASDAQ:NVDA) đã liên tục được chứng minh là sai trong hai năm qua và cổ phiếu đã tăng 923% kể từ đó. Công ty này đã trở thành công ty lớn nhất thế giới trước khi suy thoái, nhưng chính một đợt phục hồi khác có thể khiến nó trở thành công ty lớn nhất một lần nữa. Rất ít người có thể nghĩ rằng điều đó có thể xảy ra dù chỉ một năm trước.

Điều đó nói lên rằng, thị trường chứng khoán đã – và sẽ luôn là – một cỗ máy cân nhắc về lâu dài. Những nhà đầu cơ giá lên có thể đã đúng cho đến nay, nhưng điều đó không có nghĩa là Nvidia sẽ tỏa sáng mãi mãi. Không có cổ phiếu nào trong lịch sử có thể thách thức lực hấp dẫn trong nhiều năm mà không có sự điều chỉnh lớn nào đó. Ngược lại, lập luận giảm giá ở đây sẽ mất một thời gian rất dài để phát huy tác dụng. Luôn có sự cạnh tranh, nhưng những con số từ báo cáo hàng quý của Nvidia đơn giản là quá cao khiến thị trường không thể khen thưởng.

Bất cứ ai nói với bạn một cách chắc chắn tuyệt đối về nơi con tàu này đang hướng tới đều là dối trá. Tuy nhiên, những gì chúng ta có thể làm là đào sâu hơn và xem điều gì có thể đúng và điều gì có thể sai. Sau đó, bạn có thể đưa ra quan điểm của riêng mình–với sự tự tin hơn rất nhiều. Hãy bắt đầu!

Chúng tôi giả định rằng bạn đã hiểu rõ về những gì Nvidia làm. Theo lưu ý đó, chúng ta sẽ chuyển sang phần quan trọng nhất trong hoạt động kinh doanh của Nvidia: Điện toán & Kết nối mạng.

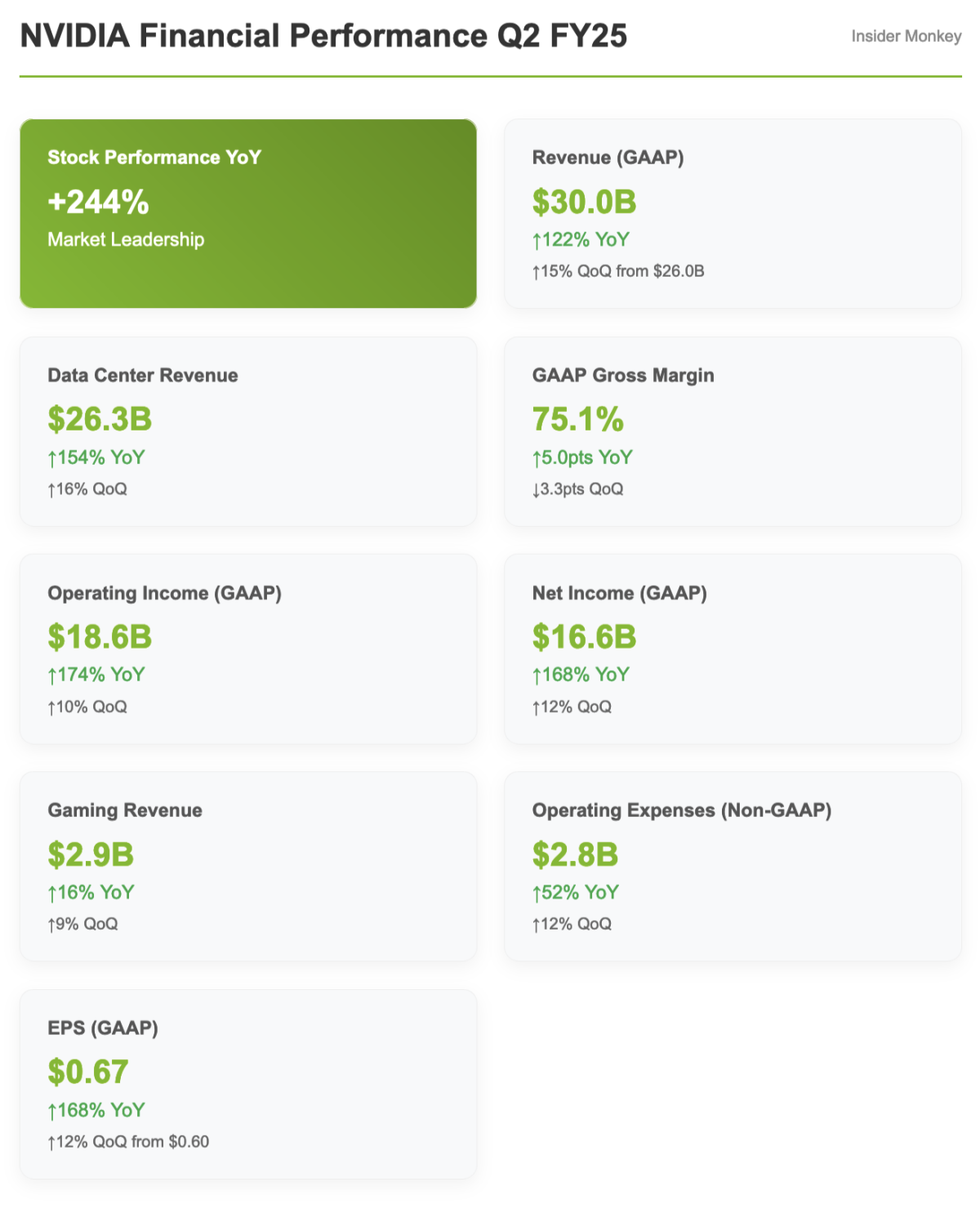

Điện toán & Mạng là phân khúc lớn nhất và phát triển nhanh nhất của Nvidia. Nó đã tạo ra doanh thu 22,68 tỷ USD trong quý 1 năm tài chính 2025, tăng gấp 5,1 lần so với cùng kỳ năm trước. Phân khúc này tiếp tục tăng tốc trong quý 2 năm tài chính 2025 và đạt doanh thu 26,3 tỷ USD. Điều này đánh dấu mức tăng tuần tự 16% và mức tăng trưởng đáng kinh ngạc 154% so với cùng kỳ năm trước.

Thành công ở đây bắt nguồn từ GPU trung tâm dữ liệu H100 hàng đầu của Nvidia. Những GPU này thậm chí còn sẵn sàng hoạt động tốt hơn nữa với kiến trúc H200 và Blackwell B200 sắp ra mắt. Nói về Blackwell, nó tuyên bố sẽ mang lại hiệu suất suy luận cao hơn tới 30 lần và tiêu thụ năng lượng ít hơn 25 lần cho các mô hình AI lớn so với các phiên bản tiền nhiệm.

Bây giờ hãy xem cuộc thi mang lại điều gì.

Những kẻ yếu thế hơn AMD và Intel đang có những bước tiến đáng kể so với Nvidia. Tuy nhiên, họ tập trung hơn vào việc cố gắng hạ giá chip của Nvidia thay vì cố gắng vượt trội hơn chúng. Chip Instinct MI300X của AMD tập trung vào khối lượng công việc suy luận và bộ tăng tốc Gaudi 3 của Intel đang tự định vị mình là một giải pháp thay thế tiết kiệm chi phí hơn.

Tuy nhiên, phần cứng AI không phải là thứ duy nhất Nvidia đang phát triển. Con hào cạnh tranh của Nvidia vượt ra ngoài phần cứng. Nền tảng phần mềm CUDA của nó đã trở thành tiêu chuẩn công nghiệp, tạo ra cái mà CEO Jensen Huang gọi là “vòng tròn đạo đức”. Công ty đang mở rộng hệ sinh thái của mình với các sản phẩm mới như Spectrum-X Ethernet cho AI và phần mềm NVIDIA AI Enterprise.

Hơn nữa, bộ phận mạng của Nvidia – được báo cáo đạt doanh thu 3,2 tỷ USD trong quý 1 năm tài chính 2025 (tăng 242% so với cùng kỳ năm trước) – ngày càng trở nên quan trọng. Dòng sản phẩm Spectrum-X của Nvidia dự kiến sẽ trở thành ngành kinh doanh trị giá hàng tỷ USD trong vòng một năm. Trong quý 2, doanh thu Mạng của hãng đạt 3,7 tỷ USD, tăng 114% so với cùng kỳ năm ngoái.

Nvidia rõ ràng đã vượt xa đối thủ cho đến nay. Không thể phủ nhận nó. Điều đó nói lên rằng, việc sử dụng quá mức cần thiết cũng có những nhược điểm riêng. Không có gì đảm bảo rằng ngành công nghiệp AI rộng lớn hơn sẽ phát triển theo cách cho phép Nvidia tiếp tục đạt được những con số tăng trưởng điên rồ như vậy. Đó là một ý tưởng hay nếu chúng ta xem xét kỹ hơn tiềm năng phát triển ở đây.

Theo Fortune Business Insights, thị trường trí tuệ nhân tạo toàn cầu được dự đoán sẽ tăng từ 621,19 tỷ USD vào năm 2024 lên 2.740,46 tỷ USD vào năm 2032. Tốc độ tăng trưởng kép hàng năm (CAGR) là 20,4%.

Nhìn cụ thể vào Nvidia, nhà phân tích Vivek Arya của Bank of America tin rằng Nvidia có thể chiếm được một phần đáng kể thị trường AI. Ông ước tính rằng với việc Nvidia duy trì thị phần của mình, điều này có nghĩa là doanh thu điện toán AI của Nvidia sẽ đạt 272 tỷ USD vào năm 2030. Để tham khảo, tổng doanh thu của Nvidia trong năm tài chính 2024 là 61 tỷ USD.

Tuy nhiên, không phải tất cả các nhà phân tích đều lạc quan như vậy. Sự đồng thuận giữa các nhà phân tích cho thấy Nvidia sẽ tạo ra doanh thu tích lũy khoảng 1,29 nghìn tỷ USD từ năm tài chính 2025 đến 2030. Mặc dù vẫn là một con số ấn tượng nhưng nó không đạt được những dự đoán lạc quan nhất.

Làm thế nào điều này có thể diễn ra? Vâng, chúng ta hãy xem xét.

Tất cả những điều này đều dựa trên những gì các nhà phân tích ước tính ngay bây giờ. Chúng ta có thể đi sâu vào từng ước tính này một cách riêng biệt, nhưng điều đó sẽ đưa chúng ta ra ngoài phạm vi của bài viết này. Dưới đây là những ước tính cho phân khúc Trung tâm dữ liệu/AI của nó trong hai năm tới.

Sự tăng trưởng trong tương lai của Nvidia rõ ràng có nhiều biến động nhưng sẽ vẫn tăng nhanh trong thời gian tới trừ khi sự cạnh tranh thực sự bắt đầu gia tăng.

Hãy cùng tìm hiểu sâu hơn về các chất xúc tác có thể kéo tăng trưởng xuống mức thấp hơn so với ước tính mà chúng tôi đã trình bày.

Các yếu tố kinh tế vĩ mô có thể ảnh hưởng đến những ước tính đó. Ngoài ra, không biết liệu sự cường điệu về AI có tiếp tục ổn định hay không. Các công ty khởi nghiệp AI đang kiếm được nhiều tiền nhờ các vòng tài trợ nhiệt tình từ các nhà đầu tư mạo hiểm. Tuy nhiên, họ có thể nhanh chóng mất kiên nhẫn nếu lợi nhuận không được cải thiện trong những năm tới.

Một chất xúc tác khác ít được đề cập đến là sự phụ thuộc của Nvidia vào một số khách hàng quan trọng. Mức độ tập trung khách hàng này được coi là “rất bất thường” đối với một công ty có quy mô như Nvidia. Hầu hết các công ty vốn hóa lớn khác thậm chí không có một khách hàng nào chiếm 10% doanh thu. Hãy xem mỗi khách hàng đang cố gắng làm gì:

Doanh thu của Nvidia từ những khách hàng này có thể sẽ đạt đỉnh vào năm 2024-2025 và sau đó giảm dần. Các khách hàng và thị trường mới có khả năng bù đắp một số tổn thất từ các công ty công nghệ lớn, nhưng cơ cấu khách hàng ở đây khiến Nvidia dễ bị hạ nhiệt trong cách các công ty phần mềm lớn này nhìn nhận AI.

Đây có lẽ là phần khó khăn nhất trong quá trình phân tích của chúng tôi vì chúng tôi phải dựa vào “ước đoán”. Có nhiều biến số liên quan đến Nvidia, nhưng mức định giá hiện tại có vẻ hợp lý hoặc thậm chí được định giá hơi cao. Chúng tôi không thấy bất kỳ dấu hiệu nào cho thấy Nvidia là một công ty bị định giá thấp. Thị trường đã hào phóng hơn. (Đọc bài viết của chúng tôi về mức định giá hiện tại của NVDA)

Tuy nhiên, điều này cũng không có nghĩa là Nvidia đã hết hơi. Động lực đã chứng minh các nhà phân tích đã sai hết lần này đến lần khác và nó có thể tiếp tục làm như vậy nếu thị trường công nghệ nói chung tiếp tục tăng trưởng.

Nếu bạn là một nhà đầu tư có động lực, Nvidia là một lựa chọn tốt. Ngay cả khi bạn là một nhà đầu tư giá trị và tin tưởng vào triển vọng của AI, việc mua cổ phiếu NVDA không phải là một ý tưởng tồi. Bạn cũng có thể bắt đầu kiếm được một số lợi nhuận nếu bạn đang có lợi nhuận lớn.

Điều chúng tôi khuyên bạn không nên làm là bán khống NVDA. Động lực ở đây có thể khiến bạn bị đốt cháy khá nhanh.

Dù sao đi nữa, tất cả những điều này chỉ là ngắn hạn. Phân tích dài hạn của chúng tôi cho thấy cổ phiếu NVDA phụ thuộc nhiều vào ngành công nghệ và các yếu tố vĩ mô nói chung. Đây là một cổ phiếu mang tính chu kỳ và có rất nhiều cơ hội để điều chỉnh nếu có vấn đề xảy ra.

Bạn đang trả thu nhập gấp 36 lần cho hoạt động kinh doanh này. Sự tăng trưởng cho đến nay chắc chắn đảm bảo mức phí bảo hiểm đó. Vấn đề nảy sinh khi chúng ta xem xét liệu sự tăng trưởng đó có tiếp tục duy trì trong những năm tới hay không.

Nếu tốc độ tăng trưởng của phân khúc AI bắt đầu chững lại, thị trường sẽ rất khó có thể chứng minh được mức chênh lệch này. Hơn nữa, bất kỳ sự chậm lại nào trong quá trình phát triển mô hình AI hoặc chip GPU tốt hơn của đối thủ cạnh tranh đều có thể làm giảm lợi nhuận của Nvidia một cách nhanh chóng. Phố Wall chỉ đang trả gấp 36 lần doanh thu bán hàng do tỷ suất lợi nhuận cao ngất ngưởng. Tuy nhiên, điều này sẽ không xảy ra nếu tỷ suất lợi nhuận giảm mạnh. Điều này đã từng xảy ra trong những đợt suy thoái trước đây.

Chúng tôi có lý do chính đáng để tin rằng bất kỳ cuộc suy thoái nào trong tương lai sẽ làm giảm đáng kể tỷ suất lợi nhuận. Điều này là do các công ty phần mềm và công ty khởi nghiệp AI có thể sẽ cắt giảm chi phí liên quan đến GPU nếu quỹ đầu tư mạo hiểm/nguồn tài trợ công bắt đầu bị ảnh hưởng. Nhưng một lần nữa, đó là nếu như một cuộc suy thoái xảy ra.

Việc bạn có nên mua Nvidia hay không tùy thuộc vào mức độ rủi ro mà bạn có thể chấp nhận. Xu hướng tăng giá ở đây ngày càng được thúc đẩy bởi động lực, vì vậy các nhà đầu tư tập trung vào giá trị nên xem xét kỹ lưỡng cổ phiếu NVDA trước khi mua vào.

Nếu bạn là một nhà đầu tư năng nổ, mua NVDA không phải là một ý tưởng tồi, nhưng bạn nên nhớ rằng bất kỳ sự thoái lui nào trên thị trường rộng lớn hơn có thể khiến bạn tổn thương nhiều hơn.

Theo trường hợp cơ bản của tôi, tôi thấy Nvidia sẽ có giá 140-220 USD một năm kể từ bây giờ. Điều đó nói lên rằng, một cuộc suy thoái có thể dễ dàng kéo nó xuống dưới 100 USD.

Mặc dù chúng tôi thừa nhận tiềm năng của NVDA như một trò chơi AI, nhưng niềm tin của chúng tôi nằm ở niềm tin rằng một số cổ phiếu AI hứa hẹn mang lại lợi nhuận cao hơn và thực hiện điều đó trong khung thời gian ngắn hơn. Nếu bạn đang tìm kiếm một cổ phiếu AI có triển vọng hơn NVDA nhưng được giao dịch ở mức giá thấp hơn 5 lần thu nhập của nó, hãy xem báo cáo của chúng tôi về cổ phiếu AI rẻ nhất.

ĐỌC TIẾP THEO:8 cổ phiếu có lợi thế rộng tốt nhất để mua ngay bây giờ Và30 cổ phiếu AI quan trọng nhất theo BlackRock.