Liệu AMD có trở thành cổ phiếu nghìn tỷ đô vào năm 2030 không?

Cổ phiếu bán dẫn đã có phong độ vững chắc vào năm 2024, điều này được thể hiện rõ qua mức tăng 25% tính từ đầu năm đến nay được ghi nhận bởi Ngành bán dẫn PHLX chỉ số mặc dù có sự thoái lui gần đây. Nhưng không phải tất cả các công ty trong lĩnh vực này đều có thể mang lại lợi nhuận đáng kinh ngạc trong giai đoạn này.

Ngành công nghiệp đang được hưởng lợi từ việc áp dụng ngày càng tăng trí tuệ nhân tạo (AI) trong nhiều ngành dọc, điều này giải thích tại sao cổ phiếu của các nhà sản xuất chip như Nvidia Và Broadcom tiếp tục tăng cao hơn. Tuy nhiên, Thiết bị Micro tiên tiến (NASDAQ: AMD) đã bị tụt hậu với mức cổ phiếu chỉ tăng 7% trong năm nay, kém hiệu quả hơn so với ngành và rộng hơn S&P 500.

Nói như vậy, khi xem xét kỹ hơn triển vọng liên quan đến AI của AMD, chúng ta thấy rằng tình trạng kém hiệu quả gần đây của công ty này khó có thể kéo dài lâu. Công ty trị giá 250 tỷ đô la này có thể sớm tiếp tục đà tăng trưởng, nhưng liệu có đủ để trở thành cổ phiếu nghìn tỷ đô la vào cuối thập kỷ này không?

AMD sẽ được hưởng lợi từ việc áp dụng AI trong nhiều lĩnh vực

Đối thủ lớn hơn của AMD là Nvidia có thể đã nắm giữ vị trí dẫn đầu trên thị trường bộ xử lý đồ họa (GPU) được sử dụng trong các trung tâm dữ liệu để đào tạo và triển khai các mô hình và ứng dụng AI, nhưng Nvidia cũng đã bắt đầu tạo được dấu ấn trong lĩnh vực này.

Trong quý 2, AMD đã báo cáo doanh thu trung tâm dữ liệu kỷ lục là 2,8 tỷ đô la, tăng mạnh 115% so với cùng kỳ năm trước. Nhưng điều đáng chú ý ở đây là sự tăng trưởng trung tâm dữ liệu của AMD không chỉ được thúc đẩy bởi nhu cầu ngày càng tăng đối với GPU AI mà còn bởi sự gia tăng doanh số bán các đơn vị xử lý trung tâm máy chủ Epyc (CPU). Trong cuộc gọi thu nhập mới nhất, CEO Lisa Su đã nhận xét:

Doanh thu mảng trung tâm dữ liệu tăng 115% so với cùng kỳ năm trước lên mức kỷ lục 2,8 tỷ đô la, nhờ vào sự gia tăng mạnh mẽ của các lô hàng GPU Instinct MI300 và mức tăng phần trăm hai chữ số mạnh mẽ trong doanh số bán CPU EPYC. Việc áp dụng đám mây vẫn mạnh mẽ khi các công ty siêu quy mô triển khai CPU EPYC thế hệ thứ tư để cung cấp nhiều năng lượng hơn cho khối lượng công việc nội bộ và các phiên bản công khai của họ.

Vì vậy, AMD sẽ được hưởng lợi từ sự phát triển của các trung tâm dữ liệu AI theo hai cách. Đầu tiên là khai thác thị trường GPU AI, một thị trường mà công ty dự đoán có thể có giá trị lên tới 400 tỷ đô la vào năm 2027. AMD đang tụt hậu so với Nvidia với biên độ lớn trên thị trường GPU AI. Tuy nhiên, các nhà đầu tư nên lưu ý rằng AMD đã bán được hơn 1 tỷ đô la GPU MI300 cho trung tâm dữ liệu của mình trong quý trước, đây là một kỷ lục.

Công ty đã lập kỷ lục mới về doanh số bán GPU MI300 trong ba quý vừa qua và đồng thời liên tục tăng hướng dẫn doanh thu GPU AI. Công ty dự báo rằng họ có thể bán được ít nhất 4,5 tỷ đô la giá trị GPU trung tâm dữ liệu vào năm 2024, cao hơn gấp đôi so với dự báo 2 tỷ đô la mà họ đưa ra vào tháng 10 năm ngoái.

AMD đã phát hành bộ xử lý MI300 vào cuối năm ngoái, điều này có nghĩa là GPU dành cho trung tâm dữ liệu của hãng đang tăng tốc tốt và cuối cùng có thể tạo ra bước tiến có ý nghĩa hơn cho công ty khi xem xét cơ hội dài hạn trong lĩnh vực này.

Nvidia được cho là kiểm soát tới 98% thị trường GPU AI. Nếu AMD có thể tăng thị phần lên 10% vào cuối thập kỷ này và thị trường GPU AI có giá trị 400 tỷ đô la vào thời điểm đó, thì họ có thể tạo ra 40 tỷ đô la doanh thu từ phân khúc này. Con số đó sẽ gần gấp 10 lần doanh thu mà công ty đang trên đà tạo ra từ thị trường này vào năm 2024.

Cơ hội thứ hai cho AMD là thị trường CPU AI, dự kiến sẽ tạo ra doanh thu hàng năm là 410 tỷ đô la vào năm 2030 so với chỉ 15 tỷ đô la vào năm ngoái. Cơ hội này bao gồm cả máy chủ AI và máy tính cá nhân (PC), nơi nhu cầu về CPU có khả năng hỗ trợ khối lượng công việc AI sẽ tăng lên do cơ hội tăng trưởng dài hạn ở những thị trường này.

Ví dụ, thị trường PC AI dự kiến sẽ đạt mức tăng trưởng hàng năm là 44% từ năm 2024 đến năm 2028. Mặt khác, máy chủ AI dự kiến sẽ tăng trưởng với tốc độ hàng năm là 30% cho đến năm 2033. AMD có thể tận dụng tối đa cả hai cơ hội này — thị phần CPU trung tâm dữ liệu của hãng đã tăng ấn tượng 5,6 điểm phần trăm so với cùng kỳ năm trước trong quý 2 năm 2024 lên 24,1%, theo Mercury Research.

Thị phần doanh thu của công ty thậm chí còn tốt hơn ở mức 33,7%, cho thấy sức mạnh định giá vững chắc. AMD cũng đã giành được thị phần trên thị trường bộ xử lý PC. Thị phần CPU máy tính để bàn của công ty đã tăng 3,6 điểm phần trăm trong quý trước lên 23,0%, trong khi thị phần bộ xử lý di động tăng 3,8 điểm phần trăm lên 20,3%.

Vì vậy, AMD đang tự thiết lập để tận dụng tối đa cơ hội thị trường cuối khổng lồ hiện có trong CPU AI. Quan trọng hơn, các cơ hội được thảo luận ở trên cho chúng ta biết lý do tại sao các nhà phân tích kỳ vọng sự tăng trưởng của AMD sẽ tăng tốc vào năm tới.

Nhưng liệu nó có thể trở thành một công ty nghìn tỷ đô la không?

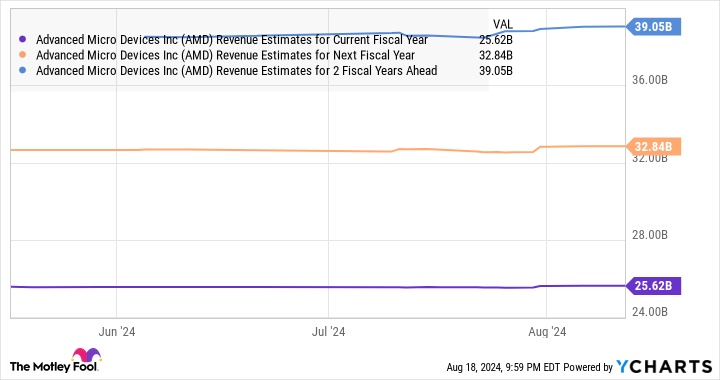

Chúng ta đã thấy rằng cơ hội tăng trưởng của AMD có khả năng vẫn vững chắc cho đến cuối thập kỷ. Hơn nữa, các nhà phân tích đang kỳ vọng thu nhập của công ty sẽ tăng với tốc độ tăng trưởng kép hàng năm (CAGR) là 33% trong năm năm tới.

Giả sử công ty có thể duy trì tốc độ tăng trưởng thu nhập hàng năm thậm chí là 25% cho đến cuối thập kỷ, thì lợi nhuận ròng của công ty có thể tăng lên 12,93 đô la một cổ phiếu vào năm 2030 (dựa trên thu nhập dự kiến năm 2024 là 3,39 đô la một cổ phiếu làm cơ sở). Nhân con số đó với bội số thu nhập trung bình năm năm của AMD là 33 (thấp hơn bội số thu nhập trung bình của ngành công nghệ Hoa Kỳ là 43) sẽ chỉ ra giá cổ phiếu là 427 đô la sau năm năm.

Đó sẽ là mức tăng 188% so với giá cổ phiếu hiện tại của AMD. Vì vậy, vốn hóa thị trường của công ty có thể tăng gần gấp ba vào năm 2030 và đạt 690 tỷ đô la. Mặc dù con số đó có thể không đủ để đạt được mốc vốn hóa thị trường 1 nghìn tỷ đô la, nhưng đó sẽ là kết quả không hề đáng thất vọng đối với cổ phiếu AI này.

Bạn có nên đầu tư 1.000 đô la vào Advanced Micro Devices ngay bây giờ không?

Trước khi mua cổ phiếu của Advanced Micro Devices, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Advanced Micro Devices không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 787.394 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 22 tháng 8 năm 2024

Harsh Chauhan không nắm giữ bất kỳ cổ phiếu nào được đề cập. The Motley Fool nắm giữ và khuyến nghị Advanced Micro Devices và Nvidia. The Motley Fool khuyến nghị Broadcom. The Motley Fool có chính sách tiết lộ.

Liệu AMD có trở thành cổ phiếu nghìn tỷ đô vào năm 2030 không? ban đầu được xuất bản bởi The Motley Fool