KLA Corp: Kinh doanh tuyệt vời, giá tệ

KLA Corp. (NASDAQ:KLAC) là nhà cung cấp hàng đầu thế giới về các giải pháp quản lý năng suất và kiểm soát quy trình cho chất bán dẫn, bảng mạch in và màn hình phẳng. Các sản phẩm của công ty đóng vai trò quan trọng trong toàn bộ quá trình chế tạo wafer vì chúng được khách hàng sử dụng để cải thiện năng suất, giảm rủi ro và giảm chi phí.

Công ty đã trải qua sự tăng trưởng phi thường trong năm năm qua, chủ yếu là do nhu cầu ngày càng tăng của khách hàng do việc áp dụng công nghệ EUV nhanh chóng cũng như khoản đầu tư cơ sở hạ tầng khổng lồ tại Trung Quốc. Trong tương lai, KLA vẫn sẽ được hưởng lợi từ một số động lực mà công ty đã tận hưởng trong quá khứ. Tuy nhiên, tốc độ tăng trưởng có thể sẽ thấp hơn trong năm năm tới do một số thách thức.

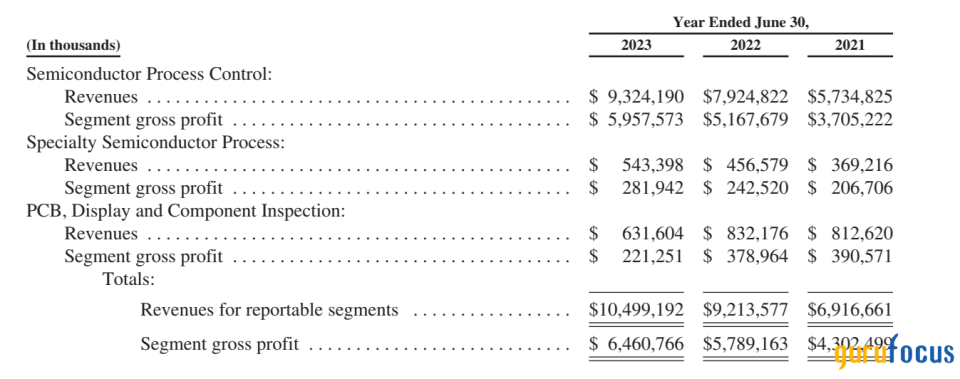

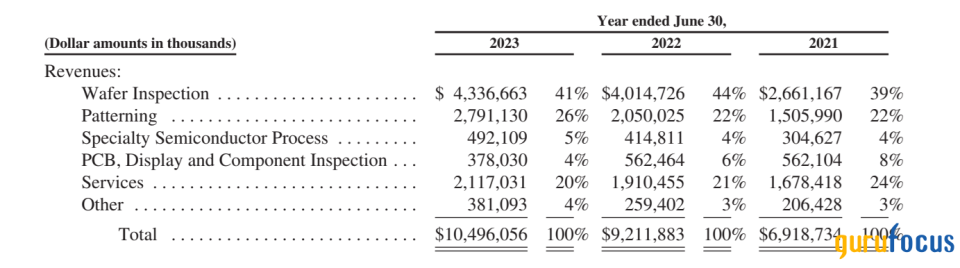

Trong khi KLA có ba phân khúc báo cáo, phân khúc Kiểm soát quy trình bán dẫn chiếm hơn 90% tổng doanh thu. Trong phân khúc này, công ty cung cấp danh mục sản phẩm kiểm tra, đo lường và phần mềm rộng nhất trong ngành, cũng như các dịch vụ liên quan cho khách hàng chế tạo wafer. Khách hàng của KLA sử dụng sản phẩm của công ty trong toàn bộ quy trình chế tạo để cải thiện năng suất và giảm chi phí.

Đối với các nhà đầu tư thiết bị bán dẫn, thật khó để không nhận thấy hiệu suất vượt trội liên tục của KLA so với hai công ty thống lĩnh khác, cụ thể là Applied Materials (NASDAQ:AMAT) và Lam Research (NASDAQ:LRCX). Biểu đồ sau đây cho thấy KLA đã vượt trội hơn cả hai công ty trong nhiều giai đoạn khác nhau.

Một trong những câu trích dẫn yêu thích của Warren Buffett (Giao dịch, Danh mục đầu tư) là từ người cố vấn của ông là Benjamin Graham, người đã nói một câu nổi tiếng: Trong ngắn hạn, thị trường là một cỗ máy bỏ phiếu; trong dài hạn, thị trường là một cỗ máy cân. Đối với KLA, rõ ràng là thị trường đã cân nhắc đúng giá cổ phiếu của mình vì mức tăng trưởng cơ bản của nó vượt trội hơn Lam Research và Applied Materials trong cả ngắn hạn và dài hạn.

Như nhà phân tích Harlan Sur của JPMorgan (NYSE:JPM) đã chỉ ra trong Hội nghị Công nghệ, Phương tiện truyền thông và Truyền thông Toàn cầu lần thứ 52 của JP Morgan năm 2024, trong 10 năm qua, chi tiêu cho thiết bị wafer đã tăng trưởng với tốc độ kép hàng năm là 12%, trong khi tốc độ tăng trưởng doanh thu CAGR của ngành bán dẫn là 6%. KLA đã tăng doanh thu hệ thống kiểm soát quy trình của mình với tốc độ CAGR là 13%. Tại Hội nghị Công nghệ, Phương tiện truyền thông và Viễn thông Morgan Stanley năm 2024, Bren Higgins, giám đốc tài chính kiêm phó chủ tịch điều hành của KLA, cũng đã chia sẻ rằng phân khúc kiểm tra quang học đã tăng trưởng khoảng 1,70 lần so với tốc độ tăng trưởng của thiết bị chế tạo wafer từ năm 2019 đến năm 2022, nhờ vào việc áp dụng EUV và ngày càng mở rộng quy mô thiết bị, thúc đẩy cường độ kiểm soát quy trình.

Có một số động lực tăng trưởng cho KLA trong thập kỷ này, đặc biệt là kể từ năm 2019.

Trước hết, việc áp dụng công nghệ in thạch bản cực tím trong logic tiên tiến đã dẫn đến cường độ chi tiêu vốn tăng lên cho thiết bị điều khiển quy trình. Điều này được chứng minh bằng số liệu thống kê Bren Higgins chia sẻ trong hội nghị JP Morgan rằng cường độ capex cho điều khiển quy trình trong logic có thể ở đâu đó giữa tuổi teen tính theo phần trăm WFE trong khi bộ nhớ có thể ở đâu đó gần 10%.

Thứ hai, các thiết kế khởi đầu đã tăng lên. Điều này cũng có lợi cho KLA vì các công ty thiết kế mạch tích hợp mới thường cần đầu tư nhiều hơn vào kiểm tra và đo lường so với các công ty thiết kế hiện tại.

Thứ ba, KLA tiếp tục mở rộng thị phần. Theo như tiết lộ trong slide báo cáo thu nhập quý 3 năm 2024, thị phần kiểm soát quy trình của công ty đã tăng hơn 500bps kể từ năm 2018, đạt hơn 56% vào năm 2023. Hơn nữa, công ty đã giành được thị phần trong thị trường bao bì tiên tiến đang phát triển nhanh chóng với thị phần trong thị trường kiểm soát quy trình đóng gói cấp wafer tiên tiến trong năm năm liên tiếp và gần như tăng gấp đôi thị phần từ năm 2022 đến năm 2023.

Cuối cùng nhưng không kém phần quan trọng, sự tăng trưởng của KLA tại Trung Quốc vẫn rất mạnh mẽ cho đến năm 2023 do những hạn chế của Hoa Kỳ đối với bộ nhớ và logic tiên tiến.

KLA không chỉ tăng trưởng nhanh hơn mà còn có biên lợi nhuận cao hơn so với các đối thủ cạnh tranh.

Chênh lệch biên lợi nhuận gộp khá đáng chú ý. Đây là sự phản ánh của môi trường cạnh tranh đối với thiết bị kiểm soát quy trình. Như ban quản lý của KLA đã nhiều lần nhấn mạnh trong các cuộc gọi về thu nhập và hội nghị ngành, thị phần của công ty cao hơn đối thủ cạnh tranh lớn nhất của mình hơn 4,50 lần.

Một bằng chứng khác về sức mạnh cạnh tranh của KLA là khả năng duy trì sự thống trị của mình tại Trung Quốc khi các công ty Trung Quốc trong nước đã chiếm thị phần từ các công ty Hoa Kỳ trong các danh mục thiết bị bán dẫn khác. Ví dụ, trong các phân khúc lắng đọng và khắc của thị trường Trung Quốc, các công ty trong nước của Trung Quốc như Naura (SZSE:002371) và Amec (SHSE:688012) đã chiếm thị phần đáng kể từ Applied Materials và Lam Research. Tuy nhiên, đối thủ cạnh tranh lớn nhất của KLA tại Trung Quốc vẫn chỉ chiếm chưa đến 1% thị trường kiểm soát quy trình tổng thể của Trung Quốc. Điều này nói lên sức mạnh và tầm quan trọng của các sản phẩm của công ty.

Trong khi biên lợi nhuận gộp của KLA cao hơn đáng kể so với các đối thủ cạnh tranh, biên lợi nhuận hoạt động và biên lợi nhuận ròng của công ty kém ấn tượng hơn nhiều vì công ty hoạt động kém hiệu quả hơn. Chi tiêu bán hàng, chung và hành chính của KLA chiếm gần 10% doanh thu, trong khi cả Applied Materials và Lam Research chỉ chi khoảng 6% doanh thu cho SG&A. Đây là lĩnh vực mà tôi nghĩ KL có thể cải thiện trong tương lai.

Rõ ràng là có rất nhiều điều đáng thích về hoạt động kinh doanh của KLA. Tuy nhiên, điều quan trọng là phải nghĩ đến cả những rủi ro nữa.

Trước hết, các khách hàng tiên tiến lớn nhất của KLA, chẳng hạn như Taiwan Semiconductor (NYSE:TSM) và Samsung (XKRX:005930) hiện đang thực hiện các dịch vụ kiểm tra và đo lường tại chỗ. Có một số lo ngại rằng khi Taiwan Semiconductor phát triển lớn hơn và khi chi phí phát triển các nút tăng lên, công ty sẽ tự thực hiện nhiều dịch vụ kiểm tra và đo lường hơn.

Thứ hai, trong năm năm qua, các công ty nhỏ hơn đã thay thế thành công KLA trở thành công ty thống lĩnh trong một số thị trường ngách trong lĩnh vực kiểm tra và đo lường. Ví dụ, Lasertec (TSE:6920) của Nhật Bản đã vượt qua KLA và trở thành công ty kiểm tra mặt nạ EUV thống lĩnh.

Thứ ba, luôn có công nghệ mới trong lĩnh vực kiểm tra và đo lường. Ví dụ, gần đây đã có khá nhiều phát triển công nghệ mới với kiểm tra e-Beam, đòi hỏi một lượng đầu tư lớn. KLA không chỉ tụt hậu so với các đối thủ cạnh tranh như Applied Materials và Hitachi trên thị trường e-Beam, mà còn tụt hậu so với những công ty mới gia nhập như HMI, công ty đã được ASML (NASDAQ:ASML) mua lại.

Cuối cùng nhưng không kém phần quan trọng, địa chính trị đang đóng vai trò ngày càng tăng trong ngành công nghiệp bán dẫn toàn cầu. Điều này tạo ra những thách thức chưa từng có đối với các nhà cung cấp WFE toàn cầu như KLA. Cụ thể, kể từ năm 2022, chính phủ Hoa Kỳ đã công bố các hạn chế xuất khẩu yêu cầu phải có giấy phép xuất khẩu từ BIS để bán cho các khách hàng có trụ sở tại Trung Quốc tham gia vào mục đích sử dụng cuối cùng của quân đội và đối với một số công nghệ bán dẫn và điện toán hiệu suất cao của Hoa Kỳ (bao gồm cả thiết bị sản xuất wafer), để sử dụng công nghệ đó cho một số mục đích sử dụng cuối cùng tại Trung Quốc và để cung cấp hỗ trợ của người Hoa Kỳ cho một số nhà máy sản xuất IC tiên tiến tại Trung Quốc. Các hạn chế xuất khẩu đã đẩy nhanh con đường tự cung tự cấp của Trung Quốc, điều này có thể dẫn đến việc cắt giảm đáng kể hoạt động kinh doanh của KLA tại Trung Quốc khi các đối thủ cạnh tranh trong nước tận dụng các hạn chế xuất khẩu.

Rõ ràng KLA sở hữu hầu hết các đặc điểm của một doanh nghiệp lớn. Các cổ đông của công ty đã làm tốt trong năm năm qua. Về lâu dài, cổ phiếu này cũng là một công cụ hợp nhất tuyệt vời. Tuy nhiên, theo GF Value Rank, mức định giá hiện tại của công ty có vẻ rất cao khi so sánh với ngành và với lịch sử của công ty. Điều này cho thấy rằng mặc dù KLA thực sự có thể là một công ty mạnh và thành công, nhưng Mr. Market có thể đã định giá cao hơn giá trị nội tại của công ty.

Bài viết này lần đầu tiên xuất hiện trên GuruFocus.