Intel sẽ ở đâu trong 7 năm tới?

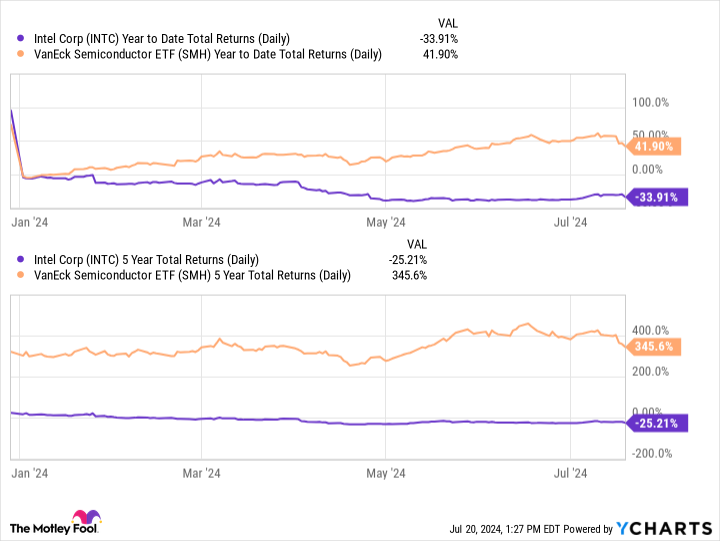

Trí tuệ (NASDAQ: INTC) là cổ phiếu bán dẫn hiếm hoi đã chững lại trong năm nay. Trên thực tế, tính đến thứ Sáu, Intel đã giảm 34% trong năm 2024, ngay cả khi một trong những quỹ giao dịch trao đổi (ETF) lớn nhất trong ngành bán dẫn đã tăng 42%. Và xu hướng trong năm năm qua thậm chí còn tệ hơn, với hiệu suất kém của Intel tăng lên mức khủng khiếp:

Tuy nhiên, công ty gần đây đã đưa ra những cập nhật tích cực về kế hoạch chuyển mình đầy tham vọng của CEO Pat Gelsinger, bắt đầu vào năm 2021 và dự kiến sẽ hoàn thành giai đoạn đầu tiên vào năm sau. Trong những tháng gần đây, Intel cũng đã đưa ra một mô hình tài chính dài hạn kéo dài đến năm 2030.

Nếu ban quản lý tiếp tục thực hiện và đạt được mục tiêu năm 2030, giá cổ phiếu sẽ rất, rất rẻ ở mức hiện tại.

Năm nút trong bốn năm, trong khi xây dựng một xưởng đúc

Sự thay đổi đầy tham vọng của Intel có hai thành phần chính: trở thành công ty dẫn đầu về công nghệ một lần nữa cho các sản phẩm của riêng mình và mở rộng nhà máy sản xuất nội bộ của mình cho các khách hàng bên ngoài để cạnh tranh. Sản xuất chất bán dẫn Đài Loan (NYSE: TSM)Nhưng cả hai mục tiêu này đều tập trung vào cùng một tiền đề: giành lại vị thế dẫn đầu về sản xuất cho các nút tiên tiến.

Điều đó đòi hỏi rất nhiều đầu tư và thành công trong thiết kế chip. Một trở ngại khác khiến mọi thứ trở nên khó khăn hơn: Các mảng kinh doanh chính của Intel là CPU PC và CPU máy chủ truyền thống đã bị suy thoái trong vài năm qua sau đại dịch.

Nhưng đối với những thứ mà nó có thể kiểm soát, Intel đã gây ấn tượng. Công ty đủ điều kiện để nhận được tiền hỗ trợ từ chính phủ Hoa Kỳ thông qua Đạo luật CHIPS được thông qua vào cuối năm 2022 và thu hút được sự đầu tư chung từ các nhà đầu tư tên tuổi Công ty Cơ sở hạ tầng Brookfield và công ty cổ phần tư nhân Apollo Toàn CầuNgoài ra, Intel thậm chí còn khiến một số khách hàng trả trước cho sản phẩm 18A sắp ra mắt, dự kiến sẽ được sản xuất vào cuối năm nay.

18A rất quan trọng vì là nút giao thứ năm của kế hoạch bốn năm, khi ban quản lý tin rằng nó sẽ phù hợp với năng lực của TSMC. Microsoft (NASDAQ: MSFT) gần đây đã trở thành công ty nổi bật nhất tuyên bố sẽ trở thành khách hàng của 18A vào tháng 2.

Trong khi đó, việc thực hiện công nghệ đã diễn ra tốt. Vào tháng 6, Intel đã thông báo rằng họ đã đưa nút Intel 3, được giới thiệu vào cuối năm ngoái và là nút thứ ba trong kế hoạch năm nút, vào sản xuất hàng loạt đúng tiến độ. Intel 3 là nút 3nm, tương đương với sản phẩm mà TSMC sản xuất lần đầu tiên vào năm ngoái. Nhưng các nút 20A và 18A của Intel đang bám sát phía sau, được thiết lập để sản xuất lần đầu tiên vào cuối năm nay và sản xuất hàng loạt vào năm tới.

Mô hình năm 2030 của Intel

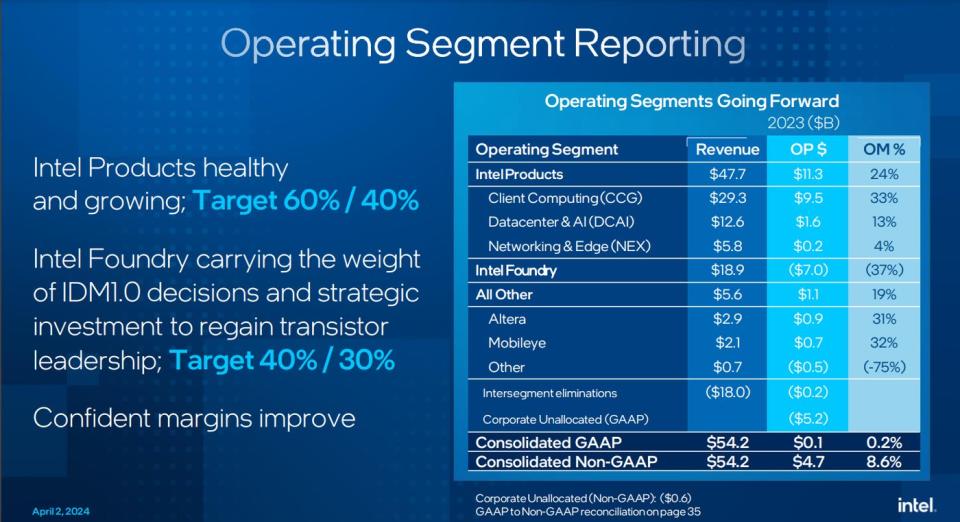

Năm nay, Intel bắt đầu tách xưởng đúc nội bộ khỏi bộ phận “Intel Products” hoặc chip do công ty tự thiết kế, tính toán biên lợi nhuận của Sản phẩm như thể phân khúc Sản phẩm là một công ty không có nhà máy sản xuất của bên thứ ba. Như bạn có thể thấy, doanh nghiệp đó có biên lợi nhuận hoạt động tương đối cao là 24%, mặc dù chip của Intel hiện đang sử dụng công nghệ tiên tiến.

Tuy nhiên, phân khúc Foundry nội bộ, khi tách ra, cho thấy khoản lỗ khổng lồ 7,0 tỷ đô la. Điều đó có thể khiến các nhà đầu tư hoảng sợ, vì cổ phiếu của Intel đã giảm trong những ngày sau bài thuyết trình ngày 2 tháng 4.

Tuy nhiên, Intel đã ghi nhận 15 tỷ đô la giá trị trọn đời tích lũy từ các bên thứ ba tính đến tháng 4 và doanh thu đó vẫn chưa xuất hiện. Khi những khách hàng này mở rộng quy mô, Intel thấy phân khúc Foundry hòa vốn vào năm 2027, cuối cùng đạt mục tiêu biên lợi nhuận hoạt động 30% vào năm 2030, với doanh thu hàng năm lớn hơn 15 tỷ đô la.

Trong khi đó, Sản phẩm của Intel được dự báo sẽ quay trở lại mức biên lợi nhuận hoạt động 40%, mức mà công ty đã đạt được khi có vị thế dẫn đầu về quy trình. Điều đó sẽ đưa toàn bộ công ty đạt mức biên lợi nhuận hoạt động 35%-40% vào năm 2030, với các giả định doanh thu hợp lý. Trong một bài thuyết trình gần đây với nhà đầu tư, giám đốc quan hệ nhà đầu tư của Intel đã đưa ra mô hình doanh thu khoảng 100 tỷ đô la vào năm 2030, dựa trên triển vọng tăng trưởng hợp lý của ngành và giành lại một số thị phần mà Intel đã mất.

Các sản phẩm của Intel vẫn sẽ chiếm phần lớn doanh thu của công ty nếu Foundry bên ngoài đạt doanh thu 15 tỷ đô la, để lại khoảng 85 tỷ đô la cho doanh thu từ Sản phẩm của Intel. Lưu ý, Intel đã có doanh thu từ Sản phẩm là 47,7 tỷ đô la vào năm ngoái, ngay cả trong một năm ảm đạm đối với PC và công nghệ quy trình chậm trễ. Vì vậy, đó thực sự không phải là một giả định quá tham vọng trong bảy năm tới.

Giá rẻ cho năm 2030

Giả sử Intel có thể đạt được các mục tiêu này, mà ban quản lý gọi là hợp lý và thận trọng, thì sẽ tạo ra thu nhập hoạt động từ 35 đến 40 tỷ đô la vào năm 2030.

Giá trị vốn hóa thị trường của Intel hiện chỉ là 140 tỷ đô la, điều đó có nghĩa là nếu công ty thực hiện được quá trình chuyển mình tốn kém và phức tạp này thì cổ phiếu sẽ khá rẻ, chỉ bằng chưa đến bốn lần thu nhập hoạt động tiềm năng vào năm 2030.

Tất nhiên, những câu hỏi lớn xung quanh việc thực hiện và tình hình kinh tế từ bây giờ cho đến lúc đó là điều gì đang giữ giá ở mức thấp. Nhưng đối với những người lạc quan đang tìm kiếm những cách rẻ tiền để chơi AI, đây là một sự thay đổi có thể đáng để đầu tư.

Bạn có nên đầu tư 1.000 đô la vào Intel ngay bây giờ không?

Trước khi mua cổ phiếu của Intel, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Intel không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 722.626 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 15 tháng 7 năm 2024

Billy Duberstein và/hoặc khách hàng của ông có vị thế tại Intel, Microsoft và Taiwan Semiconductor Manufacturing. The Motley Fool có vị thế tại Microsoft và khuyến nghị các lựa chọn sau: quyền chọn mua dài hạn tháng 1 năm 2025 trị giá 45 đô la cho Intel, quyền chọn mua dài hạn tháng 1 năm 2026 trị giá 395 đô la cho Microsoft, quyền chọn mua ngắn hạn tháng 8 năm 2024 trị giá 35 đô la cho Intel và quyền chọn mua ngắn hạn tháng 1 năm 2026 trị giá 405 đô la cho Microsoft. The Motley Fool có chính sách tiết lộ.

Intel sẽ ở đâu trong 7 năm nữa? ban đầu được xuất bản bởi The Motley Fool