Giảm 28% so với mức cao nhất mọi thời đại, cổ phiếu AMD có đáng mua không?

Trong khi công ty AI hàng đầu Nvidia (NASDAQ:NVDA) báo cáo thu nhập quý 1 ấn tượng, nhà sản xuất bộ xử lý máy tính và card đồ họa Advanced Micro Devices (NASDAQ:AMD) hoạt động kém hiệu quả, chỉ đáp ứng kỳ vọng. Điều này dẫn đến giá cổ phiếu giảm sau khi công bố thu nhập. Tuy nhiên, các nhà đầu tư phải lưu ý rằng NVDA đang dẫn trước AMD vài quý. AMD đang cho thấy sự tăng trưởng ấn tượng trong doanh thu từ Trung tâm dữ liệu do AI thúc đẩy, cuối cùng sẽ chảy vào biên lợi nhuận và lợi nhuận. Do đó, tôi lạc quan về cổ phiếu AMD.

Thu nhập quý 1 ảm đạm của AMD không gây ấn tượng với các nhà đầu tư

Vào ngày 30 tháng 4, AMD đã báo cáo EPS quý 1 là 0,62 đô la, phù hợp với ước tính của các nhà phân tích. Con số này chỉ cao hơn 3,33% so với con số 0,60 đô la cho mỗi cổ phiếu của quý 1 năm tài chính 23. Doanh thu quý 1 tăng 2,2% so với cùng kỳ năm trước lên 5,47 tỷ đô la, cũng gần bằng với ước tính đồng thuận. Doanh thu mạnh mẽ của phân khúc Trung tâm dữ liệu đã phần nào bù đắp cho sự yếu kém trong các phân khúc Nhúng và Trò chơi, nhưng kết quả chung của quý 1 lại không mấy khả quan.

Quan trọng là, tăng trưởng doanh thu của Trung tâm dữ liệu tiếp tục gây ấn tượng, tăng trưởng ấn tượng 80% so với cùng kỳ năm trước trong quý, nhờ vào việc ra mắt bộ tăng tốc AI MI300 mới nhất, Ryzen và bộ xử lý EPYC. Tuy nhiên, đáng thất vọng là doanh thu từ trò chơi điện tử đã giảm 48% so với cùng kỳ năm trước do doanh số bán chip chơi game giảm. Hơn nữa, biên lợi nhuận gộp và biên lợi nhuận hoạt động đã điều chỉnh không mấy ấn tượng, lần lượt ở mức 52% (78,4% đối với Nvidia) và 21%.

Tiếp theo, hướng dẫn doanh thu của AMD đã đáp ứng được kỳ vọng của thị trường. Đối với Q2, tổng doanh thu dự kiến sẽ đạt khoảng 5,7 tỷ đô la (+/- 300 triệu đô la). Tuy nhiên, theo hướng tích cực, ban quản lý đã nâng triển vọng doanh số bán GPU trung tâm dữ liệu, hiện dự kiến đạt 4 tỷ đô la so với 3,5 tỷ đô la theo hướng dẫn trước đó. Biên lợi nhuận gộp đã điều chỉnh của công ty được dự báo là khoảng 53%.

Lộ trình sản phẩm AI của AMD mang lại tiềm năng tăng trưởng mạnh mẽ

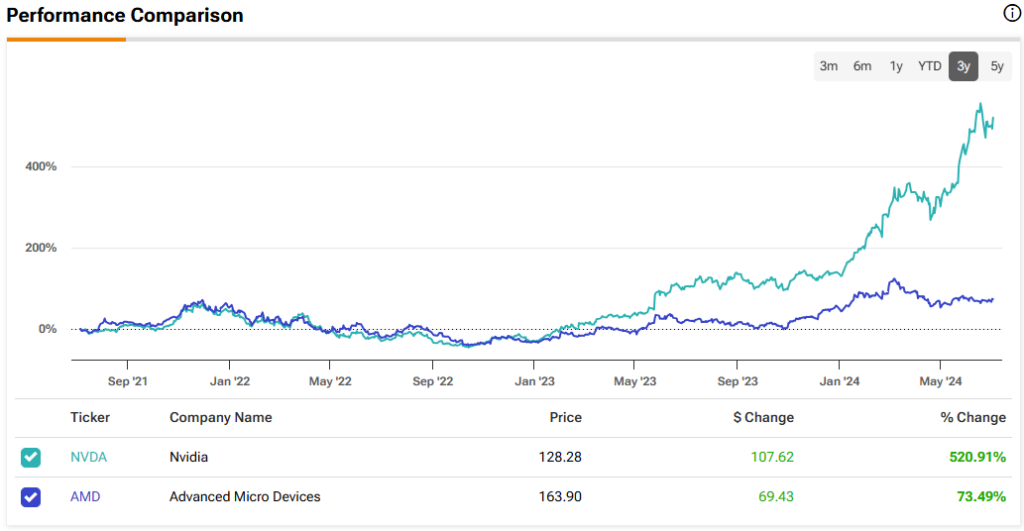

Kết quả kinh doanh quý 1 không mấy ấn tượng và nỗi lo về nhu cầu AI giảm sút đã khiến cổ phiếu AMD giảm 28% từ mức cao nhất mọi thời đại là 227 đô la vào tháng 3 năm 2024 xuống còn khoảng 164 đô la hiện tại.

Tuy nhiên, các nhà đầu tư nên lưu ý rằng AMD là đối thủ cạnh tranh gần nhất của NVDA. Người ta đều biết rằng GPU của AMD là giải pháp thay thế rẻ hơn cho GPU của NVDA. Với khoảng cách rõ ràng giữa cung và cầu do năng lực sản xuất hạn chế, sự gia tăng mức độ phổ biến của AI tạo ra cơ hội cho chip AMD lấp đầy khoảng trống.

Ví dụ, Microsoft (NASDAQ: MSFT) gần đây đã thông báo rằng khách hàng điện toán đám mây sử dụng Azure có thể lựa chọn chip MI300 của AMD cùng với GPU H100 của NVDA. Điều này sẽ cung cấp cho khách hàng một giải pháp thay thế trong trường hợp hạn chế về nguồn cung chung hoặc hạn chế về ngân sách của từng khách hàng. Đáng chú ý, bộ tăng tốc MI300 của AMD, cạnh tranh với chip H100 của NVDA, có giá thấp hơn 33%.

Trong khi Nvidia hiện đang dẫn đầu thị trường AI và GPU với hơn 80% thị phần, giá cả cạnh tranh và cải tiến hiệu suất của AMD có thể giúp hãng này giành được thị phần theo thời gian. Điều đáng chú ý là MI300 được coi là sản phẩm tăng trưởng nhanh nhất trong lịch sử AMD. Ra mắt chỉ hai quý trước, sản phẩm này đã vượt qua mốc doanh số 1 tỷ đô la.

Không có gì ngạc nhiên khi ban quản lý AMD liên tục tăng triển vọng doanh số bán MI300 trong ba quý vừa qua. Có khả năng lớn là xu hướng tăng doanh số sẽ tiếp tục trong các quý sắp tới.

Điều quan trọng cần lưu ý là AMD có nhiều loại sản phẩm hơn so với NVDA. Trong khi NVDA nổi tiếng với các GPU mạnh mẽ dành cho trung tâm dữ liệu, AMD phục vụ nhiều loại sản phẩm hơn, bao gồm CPU cho PC và GPU cho ngành công nghiệp trò chơi. Trong thời kỳ COVID-19, thị trường PC chứng kiến nhu cầu tăng vọt. Bây giờ, đã đến lúc người dùng chuyển sang PC mới với công nghệ nâng cấp. AMD là nhà cung cấp chính cho thị trường PC cao cấp và chắc chắn sẽ được hưởng lợi từ nhu cầu tăng cao đối với PC.

Hơn nữa, cả NVDA và AMD đều tiếp tục ra mắt các sản phẩm mới nhất của họ, bao gồm bộ tăng tốc và bộ xử lý. Trong khi AMD ra mắt bộ tăng tốc MI300 vào tháng 12 năm 2023, NVDA ra mắt GPU Blackwell vào tháng 3 năm 2024.

Để đáp lại tốc độ đổi mới của NVDA, CEO của AMD Lisa Su cũng đã công bố nhịp độ ra mắt sản phẩm mới hàng năm tại triển lãm Computex được tổ chức vào ngày 2 tháng 6. Lộ trình sản phẩm trông rất ấn tượng với các sản phẩm mới ra mắt hàng năm dự kiến sẽ tăng dần doanh thu và lợi nhuận.

Đáng chú ý, AMD đã liên tục thực hiện các vụ mua lại để nâng cao dịch vụ trung tâm dữ liệu của mình. Ví dụ, họ đã mua lại Xilinx vào tháng 2 năm 2022 và Pensando Systems vào tháng 5 năm 2022. Hơn nữa, các vụ mua lại vẫn chưa được tích hợp hết tiềm năng và dự kiến sẽ tạo ra cơ hội bán chéo trị giá 10 tỷ đô la, như ban quản lý đã trích dẫn. Với các vụ mua lại của mình, tổng thị trường mục tiêu của họ tiếp tục tăng trưởng, đã tăng lên 300 tỷ đô la hiện tại từ mức chỉ dưới 80 tỷ đô la trong năm tài chính 2020.

Giá trị định giá của AMD không hề rẻ nhưng vẫn có vẻ hợp lý

Đáng ngạc nhiên là AMD đang giao dịch ở mức P/E dự phóng cao (47 lần), cao hơn một chút so với thần đồng AI Nvidia, đang giao dịch ở mức P/E dự phóng là 45 lần. Lý do nào khiến AMD được định giá cao mặc dù tụt hậu so với kết quả đầy cảm hứng của NVDA? Câu trả lời rất rõ ràng: AMD có thể sẽ đi theo bước chân của NVDA trong vài năm tới, vì câu chuyện tăng trưởng AI của công ty này mới chỉ bắt đầu.

Bây giờ, hãy cùng xem xét liệu có đáng mua AMD ở mức giá hiện tại hay không. Các nhà phân tích Phố Wall dự kiến EPS của AMD sẽ vào khoảng 5,59 đô la trong năm tài chính 2025 (với kỳ vọng vào khoảng 6,50 đô la trong năm tài chính 2026). Nếu AMD giữ nguyên hệ số P/E dự phóng là 47x vào thời điểm đó, giá cổ phiếu của công ty sẽ vào khoảng 275 đô la, hoặc cao hơn 68% so với giá hiện tại.

Nói cách khác, cổ phiếu AMD đang giao dịch ở mức P/E là 28 lần ước tính EPS năm tài chính 2025, cho thấy mức chiết khấu 35% so với mức trung bình lịch sử 5 năm là 43 lần.

Do đó, việc cân nhắc mua cổ phiếu AMD ở mức giá hiện tại là hợp lý, xét đến nền tảng tăng trưởng mạnh mẽ trong lĩnh vực AI.

Theo các nhà phân tích, cổ phiếu Advanced Micro Devices có đáng mua không?

Tâm lý của các nhà phân tích Phố Wall rõ ràng là tích cực đối với cổ phiếu Advanced Micro Devices. Cổ phiếu này tự hào có xếp hạng đồng thuận Mua mạnh, với 28 khuyến nghị Mua và bảy khuyến nghị Giữ. Mục tiêu giá trung bình của cổ phiếu AMD là 191,03 đô la ngụ ý tiềm năng tăng giá 16,6% so với mức hiện tại.

Phần kết luận: Hãy cân nhắc AMD cho tiềm năng AI dài hạn

Có nhu cầu rõ ràng về AI trong nhiều ngành công nghiệp khi các công ty tìm cách xây dựng cơ sở hạ tầng trung tâm dữ liệu của riêng mình. Điều này ngụ ý rằng sự tăng trưởng mạnh mẽ về doanh số bán chip AI, GPU và CPU sẽ tiếp tục trong ít nhất một vài năm. Những tiến bộ của AMD trong các giải pháp AI và trung tâm dữ liệu định vị công ty tốt cho sự tăng trưởng trong tương lai và giá cả cạnh tranh của công ty sẽ giúp công ty giành được thị phần theo thời gian.

Hơn nữa, AMD có chỗ đứng vững chắc trên thị trường AI dành cho PC và có khả năng sẽ tiếp tục giành được thị phần. Chu kỳ nâng cấp PC sắp tới với PC hỗ trợ AI sẽ góp phần tăng trưởng doanh số và biên lợi nhuận cho AMD trong các quý tới. Với lập trường lạc quan của mình, tôi coi sự suy yếu của giá cổ phiếu hiện tại là một cơ hội mua.

Tiết lộ