Dự đoán: Cổ phiếu trí tuệ nhân tạo (AI) “Magnificent Seven” này có thể là khoản đầu tư tốt hơn Nvidia trong 5 năm tới

Lĩnh vực công nghệ hiện đang trải qua thời kỳ phục hưng khi những đột phá về trí tuệ nhân tạo (AI) đã thu hút sự quan tâm mới từ các nhà đầu tư.

Trong số các cơ hội AI hàng đầu có một nhóm nhỏ các công ty công nghệ megacap được gọi chung là “Bộ bảy tuyệt vời”. Trong một năm rưỡi qua, công ty bán dẫn Nvidia (NASDAQ: NVDA) đã mang lại lợi nhuận 628% — nhiều hơn bất kỳ thành viên nào khác trong Magnificent Seven.

Nvidia chắc chắn đang đóng một vai trò lớn trong cuộc cách mạng AI và triển vọng ngắn hạn của nó có vẻ rất mạnh mẽ. Nhưng về lâu dài thì sao?

Trong số các đồng nghiệp của Magnificent Seven, tôi thấy Amazon (NASDAQ: AMZN) như cơ hội đầu tư ưu việt. Hãy cùng khám phá lý do tại sao Nvidia hiện đang phát triển và đánh giá triển vọng dài hạn của nhà sản xuất chip này so với Amazon.

Nvidia tăng áp nhưng cạnh tranh vẫn kéo dài

Các ứng dụng AI sáng tạo, chẳng hạn như đào tạo các mô hình ngôn ngữ lớn, học máy và điện toán tăng tốc, dựa vào một số thành phần chính. Cụ thể, các chip bán dẫn tinh vi được gọi là bộ xử lý đồ họa (GPU), cũng như các dịch vụ mạng trung tâm dữ liệu, là những phần không thể thiếu trong các trường hợp sử dụng AI.

Hiện tại, Nvidia đang ở vị trí thuận tiện ở vị trí giao thoa giữa GPU và hoạt động của trung tâm dữ liệu. Hiện tại, công ty ước tính nắm giữ 80% thị trường chip AI.

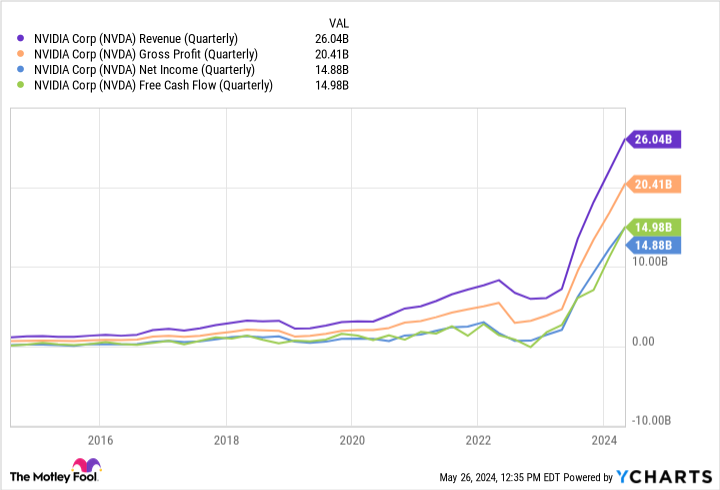

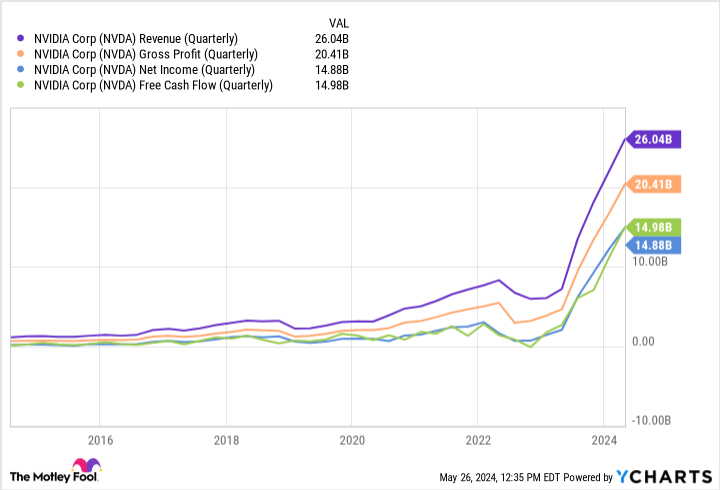

Vị trí dẫn đầu này đã chuyển thành doanh thu, tỷ suất lợi nhuận và dòng tiền kỷ lục.

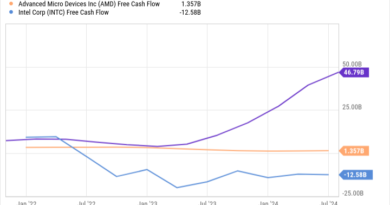

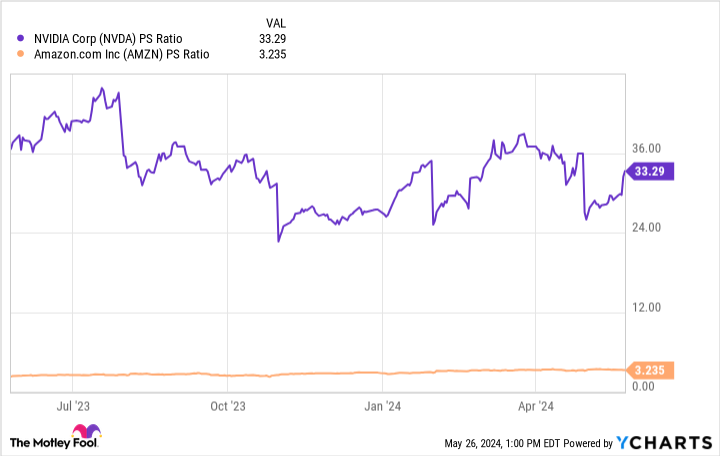

Độ dốc của các đường trong biểu đồ trên nhấn mạnh sự thống trị của Nvidia. Nhu cầu về chip và dịch vụ trung tâm dữ liệu của công ty rất lớn và đã mang lại cho Nvidia một nguồn sức mạnh định giá sinh lợi. Tuy nhiên, Thiết bị vi mô nâng cao Và Intel đang phát triển một bộ GPU thay thế.

Mặc dù cả hai công ty đều không có được thị phần của Nvidia ngày nay, nhưng những cơn gió thuận lợi dài hạn hơn thúc đẩy AI cho thấy rằng có thể có cơ hội để bù đắp khi Nvidia phải đối mặt với thách thức trong việc kết hợp xu hướng nhu cầu của khách hàng với sản lượng cung cấp.

Hơn nữa, Nvidia không chỉ phải đối mặt với sự cạnh tranh từ các doanh nghiệp chip khác. Nền tảng Meta và Amazon đều đang nghiên cứu các con chip được phát triển nội bộ của riêng họ trong nỗ lực thoát khỏi sự phụ thuộc vào Nvidia.

Mặc dù tôi không thấy cả hai công ty sẽ sớm rời khỏi Nvidia, nhưng bức tranh dài hạn hơn cho thấy rằng một số khách hàng lớn của Nvidia có thể là nguồn tăng trưởng ít quan trọng hơn trong vài năm tới.

Tại sao tôi thấy Amazon là khoản đầu tư tốt hơn

Ngày nay, Amazon được biết đến nhiều nhất với thị trường thương mại điện tử và cơ sở hạ tầng điện toán đám mây — Amazon Web Services (AWS). Tuy nhiên, Amazon có một số cơ hội khác trong hệ sinh thái của mình, bao gồm phát trực tuyến, giao hàng tạp hóa và quảng cáo.

Hoạt động kinh doanh đa dạng này là điều khiến tôi lạc quan nhất về triển vọng dài hạn của Amazon, bởi vì công ty có cơ hội duy nhất để mở rộng phạm vi tiếp cận bằng cách tích hợp AI trong toàn bộ hoạt động của mình.

Một trong những động thái sinh lợi nhất mà Amazon đã thực hiện là khoản đầu tư 4 tỷ USD vào công ty khởi nghiệp AI Anthropic. Anthropic sử dụng AWS làm nhà cung cấp đám mây chính và đang đào tạo các mô hình AI tổng quát của mình trên các chip cây nhà lá vườn của Amazon.

Hơn nữa, Amazon gần đây cũng cam kết đầu tư 11 tỷ USD để xây dựng các trung tâm dữ liệu – một động thái mà tôi coi là sự xác nhận quan trọng rằng công ty nghiêm túc trong việc rời khỏi Nvidia về lâu dài.

Mặc dù lợi ích lâu dài từ các dự án này có thể phải mất nhiều năm trong tương lai nhưng tôi vẫn lạc quan rằng Amazon đang đặt nền móng cho sự tăng trưởng bền vững. Nhìn theo một cách khác, trong khi Nvidia hiện đang đạt mức tăng trưởng doanh thu và lợi nhuận ba chữ số, tôi vẫn nghi ngờ liệu công ty có thể giữ được đà tăng trưởng như vậy hay không. Mặt khác, tôi nghĩ Amazon chỉ đang khai thác dịch vụ của một làn sóng mới được thúc đẩy bởi những tham vọng táo bạo về AI.

Điểm mấu chốt

Khi phải lựa chọn giữa Nvidia và Amazon, tôi không nghĩ bạn có thể sai. Cả hai công ty đều đang hoạt động dựa trên thế mạnh và mỗi công ty đều có triển vọng đầu tư hấp dẫn.

Như đã nói, giá cổ phiếu của Nvidia đã tăng mạnh trong vài năm qua. Do sự cạnh tranh vẫn tiếp diễn trên cả dịch vụ trung tâm dữ liệu và chip hỗ trợ AI, tôi không thấy Nvidia duy trì được vị trí dẫn đầu. Cuối cùng, tôi nghĩ khách hàng sẽ mở rộng cơ sở hạ tầng AI của họ và bổ sung các dịch vụ hiện có của Nvidia cùng với các dịch vụ của các nhà cung cấp khác.

Đổi lại, động thái này sẽ khiến doanh thu và lợi nhuận của Nvidia giảm tốc trong những năm tới. Ngược lại, Amazon đã tự hào có hơn 50 tỷ USD dòng tiền tự do và 84 tỷ USD tiền mặt và các khoản tương đương trên bảng cân đối kế toán của mình.

Về mặt tài chính, Amazon đang ở vị trí thực sự tốt và có khả năng linh hoạt để tiếp tục tăng gấp đôi nỗ lực AI của mình. Kết quả là, tôi nghĩ Amazon cuối cùng sẽ vượt qua Nvidia về mặt giá trị khi công ty này phát triển thành một doanh nghiệp phức tạp hơn.

Xem xét sự chênh lệch giữa các bội số định giá, tôi sẽ mua cổ phiếu của Amazon và dự định nắm giữ chúng trong thời gian dài. Nvidia đang giao dịch ở mức giá cao hơn đáng chú ý, qua đó cho thấy một số mức tăng trưởng trong tương lai có thể được tính vào cổ phiếu. Đối với tôi, vị thế của Amazon trong lĩnh vực AI đang bị đánh giá thấp và cổ phiếu hiện tại có vẻ rẻ mạt. Tôi khuyến khích các nhà đầu tư tận dụng khoản chiết khấu này và tiếp tục theo dõi tiến độ của công ty.

Bạn có nên đầu tư 1.000 USD vào Amazon ngay bây giờ không?

Trước khi bạn mua cổ phiếu trên Amazon, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Amazon không phải là một trong số đó. 10 cổ phiếu bị cắt giảm có thể mang lại lợi nhuận khổng lồ trong những năm tới.

Hãy cân nhắc khi nào Nvidia lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 USD vào thời điểm chúng tôi đề xuất, bạn sẽ có $671,728!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một kế hoạch chi tiết dễ thực hiện để đạt được thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Các Cố vấn chứng khoán dịch vụ có nhiều hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trở lại kể từ ngày 28 tháng 5 năm 2024

John Mackey, cựu Giám đốc điều hành của Whole Foods Market, một công ty con của Amazon, là thành viên ban giám đốc của The Motley Fool. Randi Zuckerberg, cựu giám đốc phát triển thị trường và phát ngôn viên của Facebook và là chị gái của Giám đốc điều hành Meta Platforms Mark Zuckerberg, là thành viên ban giám đốc của The Motley Fool. Adam Spatacco có các vị trí tại Amazon, Meta Platforms và Nvidia. Motley Fool có quan điểm và đề xuất Advanced Micro Devices, Amazon, Meta Platforms và Nvidia. Motley Fool đề xuất Intel và đề xuất các tùy chọn sau: lệnh gọi dài hạn vào tháng 1 năm 2025 với giá 45 USD trên Intel và lệnh gọi ngắn hạn vào tháng 5 năm 2024 với giá 47 USD trên Intel. Motley Fool có chính sách tiết lộ thông tin.

Dự đoán: Cổ phiếu trí tuệ nhân tạo (AI) “Magnificent Seven” này có thể là khoản đầu tư tốt hơn Nvidia trong 5 năm tới được xuất bản lần đầu bởi The Motley Fool