Khi các nhà đầu tư lướt qua danh mục trong đầu của họ về những người chiến thắng lớn nhất từ trước đến nay trên thị trường, những cái tên như Nvidia Và Amazon nghĩ đến. Và đúng như vậy. Công nghệ của Nvidia là trung tâm của hầu hết các nền tảng trí tuệ nhân tạo (AI), trong khi Amazon chịu trách nhiệm chính trong việc mở ra kỷ nguyên thương mại điện tử. Lợi nhuận kiếm được từ cổ phiếu của họ là hợp lý.

Tuy nhiên, có một cái tên khác ít rõ ràng hơn với thành tích ấn tượng tương tự, có thể tiếp tục đạt được mức tăng vượt bậc. Công ty đó là Broadcom(NASDAQ: AVGO). Dưới đây là cái nhìn sâu hơn về lý do tại sao bạn có thể muốn có được vị thế lâu dài ở cổ phiếu này càng sớm càng tốt.

Nói một cách đơn giản nhất, Broadcom tạo ra nhiều loại công nghệ truyền thông. Về mặt kỹ thuật, nó đã được thực hiện từ năm 1961, khi nó vẫn còn là một bộ phận của Hewlett-Packard. Tên Broadcom được hiện thực hóa vào năm 1991, khi tổ chức độc lập này được thành lập để tận dụng các cơ hội do ngành công nghiệp mạng và băng thông rộng còn non trẻ mang lại. Một công ty con khác của Hewlett-Packard, có tên là Avago, cuối cùng đã mua lại Broadcom vào năm 2016, kết hợp các dịch vụ công nghệ truyền thông có dây và không dây của mình với Broadcom, mặc dù rõ ràng họ đã chọn sử dụng tên Broadcom.

Vậy bây giờ nó thực sự sản xuất những gì? Bộ điều hợp kết nối ổ đĩa cứng với bo mạch chủ, ăng-ten Wi-Fi, phần cứng bộ định tuyến và giải pháp kết nối cáp quang, chỉ kể tên một số bộ điều hợp.

Tuy nhiên, không phải phần cứng khiến Broadcom trở thành một cường quốc tăng trưởng như vậy. Đó là lý do công nghệ của nó rất cần thiết.

Hãy xem, công nghệ của Broadcom rất quan trọng đối với các trung tâm dữ liệu và ngày càng trở nên quan trọng hơn nhờ sự phát triển nhanh chóng của trí tuệ nhân tạo.

Lấy ví dụ, tình trạng chậm nghiêm trọng xảy ra khi truyền hàng núi dữ liệu kỹ thuật số từ bộ xử lý này sang bộ xử lý khác trong một bức tường bo mạch chủ được nối mạng với bộ xử lý khác. Bộ xử lý tín hiệu số Sian2 được giới thiệu gần đây của Broadcom đã khắc phục được vấn đề này nhờ khả năng xử lý dữ liệu ở tốc độ đáng kinh ngạc là 200 gigabit/giây trên mỗi làn. Điều này có nghĩa gì trong điều kiện của giáo dân? Đó là một giải pháp đặc biệt quan trọng cho các nền tảng AI tổng hợp, đang nổi lên như một trong những ứng dụng trí tuệ nhân tạo có tính thị trường hơn.

Và đó chỉ là một ví dụ về tầm quan trọng thầm lặng của Broadcom đối với ngành trí tuệ nhân tạo vẫn đang phát triển.

Nhu cầu về các giải pháp như vậy sẽ không sớm suy giảm. Trên thực tế, nó được thiết lập để tăng tốc và tồn tại trong một thời gian.

Đó là lời của nhà nghiên cứu xếp hạng trái phiếu và đầu tư Moody's Dẫu sao thì. Đầu năm nay, họ dự đoán rằng công suất của trung tâm dữ liệu trên toàn thế giới sẽ tăng gấp đôi trong 5 năm tới. Kỳ vọng đó phù hợp với triển vọng từ Precedence Research cho thấy rằng chi tiêu toàn cầu cho phần cứng AI sẽ tăng từ 54 tỷ USD của năm ngoái lên 474 tỷ USD vào năm 2034. Sự tăng trưởng này là tín hiệu tốt cho Broadcom đơn giản vì công nghệ của họ rất cần thiết để tận dụng tối đa những thứ này. những khoản đầu tư lớn.

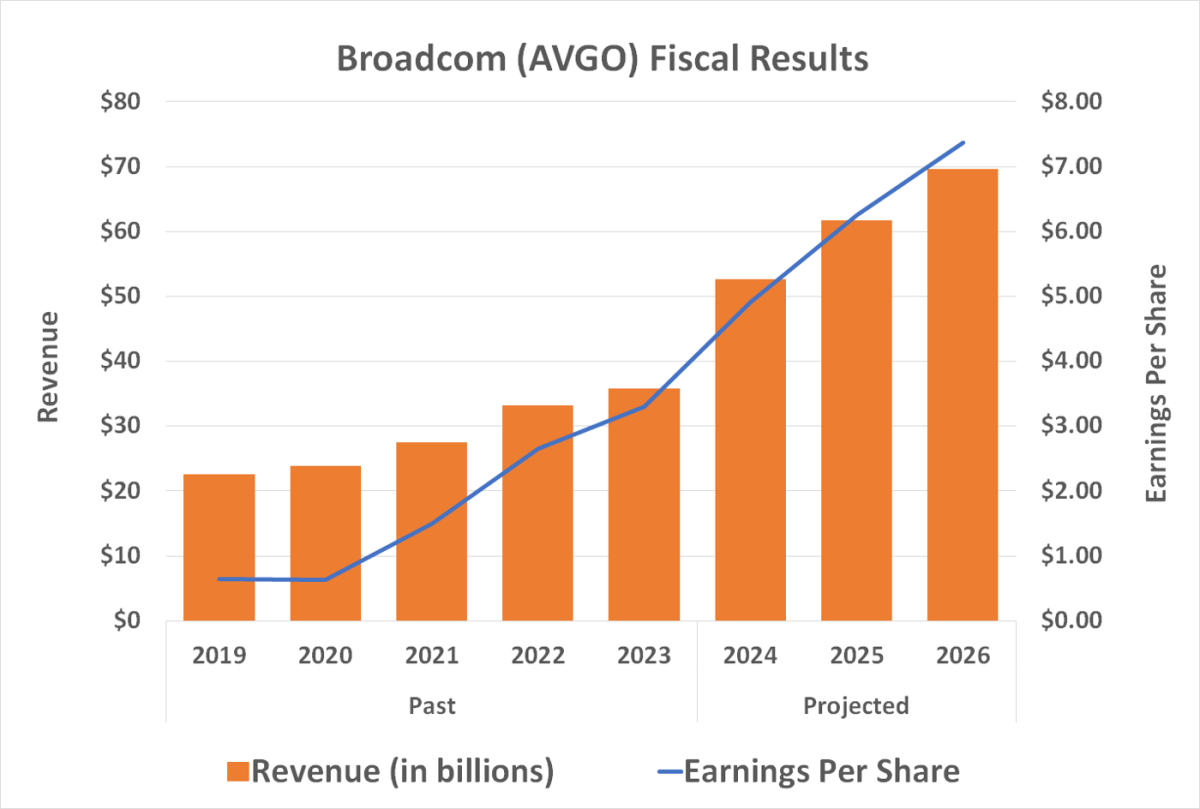

Tuy nhiên, các nhà đầu tư sẽ không cần phải đợi lâu để được hưởng lợi. Mặc dù mức tăng trưởng doanh thu dự kiến là 44% trong năm nay hơi khác thường nhưng công ty vẫn có khả năng tiếp tục tăng trưởng ở tốc độ tối thiểu hai con số trong ít nhất vài năm nữa khi chi phí của AI tiếp tục tăng. đi xuống và lợi ích của các công ty công cụ trí tuệ nhân tạo tăng lên.

Nguồn dữ liệu: StockAnalysis. Sơ đồ theo tác giả.

Và triển vọng này có thể đánh giá thấp những gì thực sự đang diễn ra nếu công ty bước vào những lĩnh vực mới của thị trường công nghệ nhân tạo. Như nhà phân tích Vijay Rakesh của Mizuho Securities nói về quyết định gần đây của ông nhằm nâng mục tiêu giá trên Broadcom từ 190 USD lên 220 USD một cổ phiếu, “Hoạt động kinh doanh silicon tùy chỉnh của Broadcom có thể nhìn thấy cơ hội kiếm được 16 tỷ USD trở lên nếu nó giành được hoạt động kinh doanh chip của OpenAl, bắt đầu từ năm thứ hai. nửa năm 2025 hoặc 2026.” Rakesh cho rằng chỉ riêng thị trường silicon tùy chỉnh cuối cùng sẽ có giá trị 56 tỷ USD.

Về góc độ, Broadcom đã thực hiện được hoạt động kinh doanh trị giá dưới 47 tỷ USD trong bốn quý được báo cáo vừa qua.

Mặc dù mức tăng 9.900% của cổ phiếu Broadcom kể từ tháng 8 năm 2009 (khi Avago IPO) rõ ràng là một động thái tạo ra triệu phú, nhưng đừng tìm kiếm sự lặp lại chính xác của kỳ tích từ đây. Công ty này đã ở đúng nơi, đúng thời điểm, sẵn sàng cho sự ra đời của máy tính cá nhân và điện thoại di động. Những sự phát triển làm thay đổi văn hóa này đã xảy ra và như vậy sẽ không xảy ra nữa.

Tuy nhiên, điều đó không có nghĩa là tương lai không tươi sáng. Ngay cả khi giảm một nửa mức tăng lịch sử này xuống chỉ còn 5.000% vẫn sẽ biến khoản đầu tư 20.000 USD vào Broadcom hiện thành số tiền bảy con số.

Tất nhiên, ngay cả khi bạn làm không tốt điều đó, Broadcom vẫn là một khoản đầu tư tăng trưởng tuyệt vời và là một cách tuyệt vời để tham gia vào phong trào AI. Một lần nữa, Precedence Research dự đoán rằng chi tiêu cho trung tâm dữ liệu AI trên toàn thế giới sẽ tăng từ 54 tỷ USD vào năm 2023 lên 474 tỷ USD vào năm 2034. Đó là mức tăng gần gấp 9 lần về quy mô của một thị trường sẽ phải vật lộn để hoạt động nếu không có các giải pháp của Broadcom.

Trước khi bạn mua cổ phiếu ở Broadcom, hãy cân nhắc điều này:

các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Broadcom không phải là một trong số đó. 10 cổ phiếu bị cắt giảm có thể mang lại lợi nhuận khổng lồ trong những năm tới.

Hãy cân nhắc khi nào Nvidia lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 USD vào thời điểm chúng tôi đề xuất, bạn sẽ có $860,447!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một kế hoạch chi tiết dễ thực hiện để đạt được thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. cácCố vấn chứng khoándịch vụ có nhiều hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trở lại kể từ ngày 21 tháng 10 năm 2024

John Mackey, cựu Giám đốc điều hành của Whole Foods Market, một công ty con của Amazon, là thành viên ban giám đốc của The Motley Fool. James Brumley không có vị trí trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có quan điểm và khuyến nghị về Amazon, Moody's và Nvidia. Motley Fool đề xuất Broadcom. Motley Fool có chính sách tiết lộ thông tin.

Cổ phiếu tuyệt vời này đã tạo ra nhiều triệu phú và có thể kiếm được nhiều hơn nữa được xuất bản lần đầu bởi The Motley Fool