Ngành công nghiệp bán dẫn dự kiến sẽ tạo ra doanh thu 611 tỷ USD trong năm nay theo Thống kê Thương mại Chất bán dẫn Thế giới (WSTS), tăng 16% so với mức của năm ngoái và điều đáng mừng là mức tăng trưởng sẽ tiếp tục vào năm 2025 đồng thời với mức tăng doanh thu ước tính là 12,5% trong năm tới.

Trí tuệ nhân tạo (AI) hóa ra là một trong những lý do chính đằng sau sự phát triển lành mạnh của ngành bán dẫn. Sự phổ biến của công nghệ này đã thúc đẩy nhu cầu về nhiều loại chip khác nhau, từ mạch tích hợp dành riêng cho ứng dụng (ASIC) đến bộ xử lý và bộ nhớ.

Bắt đầu buổi sáng của bạn thông minh hơn! Thức dậy với Tin tức bữa sáng trong hộp thư đến của bạn mỗi ngày họp chợ. Đăng ký miễn phí »

Các công ty như Nvidia(NASDAQ: NVDA) Và Công nghệ Micron(NASDAQ: MU) hóa ra là những người hưởng lợi lớn từ sự tăng trưởng về nhu cầu chất bán dẫn sử dụng nhiên liệu AI. Vị trí thống trị của Nvidia trong lĩnh vực xử lý đồ họa AI (GPU) đã dẫn đến sự tăng trưởng đáng kinh ngạc về doanh thu và thu nhập trong những quý gần đây, với cổ phiếu của công ty tăng 193% trong năm nay.

Mặt khác, Micron cũng đã tăng tốc trong thời gian gần đây, mặc dù giá cổ phiếu của nó tăng 27% so với Nvidia. Trong bài viết này, chúng ta sẽ xem xét kỹ hơn về triển vọng và mức định giá của cả hai công ty để tìm ra đâu là cổ phiếu AI tốt hơn để mua ngay bây giờ.

Nhu cầu về GPU cho trung tâm dữ liệu đã tăng cao trong vài năm qua khi cuộc đua đào tạo và triển khai các mô hình AI ngày càng gay gắt. Nvidia đã trở thành nhà cung cấp GPU trung tâm dữ liệu hàng đầu, kiểm soát khoảng 98% thị trường này vào năm 2023. Công ty đã bán được ước tính 3,76 triệu GPU trung tâm dữ liệu vào năm ngoái, tăng 42% so với năm trước.

Tin vui cho các nhà đầu tư của Nvidia là nhu cầu về GPU AI vẫn rất cao. Global Market Insights ước tính rằng thị trường GPU dành cho trung tâm dữ liệu có thể đạt tốc độ tăng trưởng hàng năm là 28% cho đến năm 2032. Với vị trí thống trị của Nvidia trên thị trường này, thật dễ hiểu tại sao doanh số GPU của công ty dự kiến sẽ tăng cao hơn vào năm 2025.

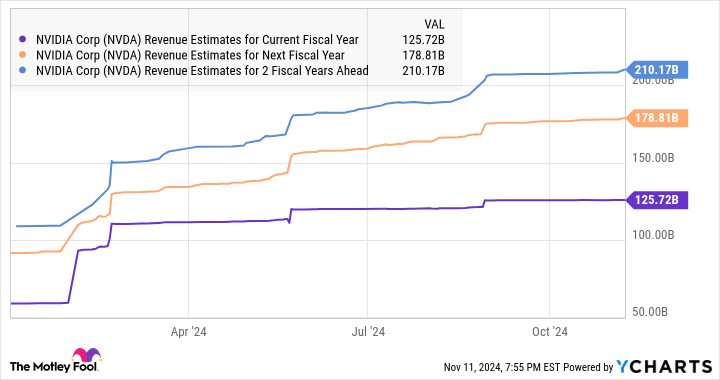

Chẳng hạn, công ty nghiên cứu thị trường TrendForce dự báo lô hàng GPU cao cấp của Nvidia sẽ tăng 55% trong năm tới, nhờ sự xuất hiện của chip Blackwell mới của công ty. Có khả năng Nvidia có thể tạo ra doanh thu trung tâm dữ liệu là 200 tỷ USD vào năm tới, gần gấp đôi tốc độ doanh thu của năm tài chính hiện tại là 98 tỷ USD (Nvidia báo cáo doanh thu trung tâm dữ liệu là 49 tỷ USD trong sáu tháng đầu năm). năm tài chính hiện hành).

Nếu đúng như vậy, Nvidia có thể dễ dàng đè bẹp kỳ vọng về doanh thu của Phố Wall trong năm tài chính tiếp theo. Công ty dự kiến sẽ kết thúc năm tài chính 2025 với doanh thu chỉ dưới 126 tỷ USD, cao hơn gấp đôi so với 60,9 tỷ USD mà công ty đạt được trong năm tài chính trước đó.

Ước tính doanh thu NVDA cho dữ liệu năm tài chính hiện tại của YCharts

Như biểu đồ trên cho chúng ta biết, các nhà phân tích đang kỳ vọng doanh thu của Nvidia sẽ tăng thêm 42% trong năm tài chính tiếp theo, tiếp theo là mức tăng 17% trong năm tài chính 2027. Tuy nhiên, rất có khả năng Nvidia có thể vượt qua những ước tính này nhờ trước sự tăng trưởng, nó đang tập trung vào các lĩnh vực non trẻ nhưng đang phát triển nhanh chóng như mạng trung tâm dữ liệu, AI có chủ quyền và phần mềm AI dành cho doanh nghiệp.

Những chất xúc tác đa dạng này cho thấy rằng Nvidia đang trên đà duy trì vị thế là cổ phiếu AI hàng đầu trong tương lai vì hãng đang tìm cách mở rộng phạm vi tiếp cận của mình sang các thị trường ngoài GPU trung tâm dữ liệu.

Nhu cầu về chip nhớ được Nvidia sử dụng trong GPU AI của họ đã tăng lên đáng kể, dẫn đến vận mệnh của Micron Technology có sự thay đổi lớn. Chuyên gia bộ nhớ đã kết thúc năm tài chính 2024 (kết thúc vào ngày 29 tháng 8) với doanh thu tăng 61% lên 25,1 tỷ USD và báo lãi 1,30 USD/cổ phiếu so với mức lỗ 4,45 USD/cổ phiếu trong cùng quý năm ngoái.

Ban quản lý Micron đã chỉ ra trong báo cáo thu nhập gần đây của mình rằng “nhu cầu AI mạnh mẽ đã thúc đẩy sự phát triển mạnh mẽ của các sản phẩm DRAM trung tâm dữ liệu và bộ nhớ băng thông cao dẫn đầu ngành của chúng tôi.” Điểm tích cực là ngành công nghiệp bộ nhớ dự kiến cũng sẽ duy trì được động lực phát triển mạnh mẽ vào năm 2025. Theo TrendForce, thị trường bộ nhớ truy cập ngẫu nhiên động (DRAM) có thể chứng kiến doanh thu tăng 51% trong năm tới lên 136,5 tỷ USD, nhờ mức tiêu thụ bộ nhớ băng thông cao (HBM) được triển khai trong chip AI ngày càng tăng.

Cho rằng DRAM chiếm 70% tổng doanh thu của Micron trong năm tài chính trước đó, triển vọng lành mạnh của thị trường này là tín hiệu tốt cho nhà sản xuất chip. Thậm chí tốt hơn nữa, thị trường lưu trữ flash NAND (tạo ra phần doanh thu còn lại của Micron) dự kiến sẽ tăng 29% vào năm 2025 và tạo ra doanh thu 87 tỷ USD.

Những triển vọng thị trường cuối đầy nắng này cho thấy lý do tại sao hướng dẫn của Micron cho quý hiện tại là cực kỳ chắc chắn. Công ty dự đoán doanh thu 8,7 tỷ USD trong quý đầu tiên của năm tài chính 2025, cùng với thu nhập không phải GAAP (đã điều chỉnh) là 1,74 USD trên mỗi cổ phiếu. Ước tính hàng đầu cho thấy mức tăng 84% so với cùng kỳ năm ngoái, cho thấy Micron đang trên đà đạt được mức tăng trưởng thậm chí còn mạnh mẽ hơn trong năm tài chính hiện tại.

Ước tính đồng thuận do Yahoo! Bộ tài chính dự báo doanh thu của Micron sẽ tăng 52% trong năm tài chính này lên 38,2 tỷ USD, tiếp theo là mức tăng 20% trong năm tài chính 2026 lên 45,7 tỷ USD. Mức tăng trưởng lợi nhuận cuối cùng dự kiến sẽ vẫn mạnh mẽ khi so sánh với mức 1,30 USD trên mỗi cổ phiếu của năm tài chính trước.

Ước tính MU EPS cho dữ liệu Năm tài chính hiện tại của YCharts

Vì vậy, giống như Nvidia, Micron trông giống như một cổ phiếu AI vững chắc. Nhưng nếu phải chọn một trong hai cái tên này thì bạn nên mua cái nào?

Cuộc thảo luận ở trên cho chúng ta biết rằng cả Micron và Nvidia đều đang trên đà đạt được mức tăng trưởng ấn tượng nhờ nhu cầu do AI thúc đẩy đối với chip của họ. Tuy nhiên, nếu bạn đang muốn lựa chọn trong số hai công ty bán dẫn này để tận dụng sự bùng nổ của AI, việc xem xét kỹ hơn mức định giá của họ sẽ giúp bạn đưa ra lựa chọn dễ dàng hơn.

Như biểu đồ bên dưới cho chúng ta biết, Micron rẻ hơn đáng kể so với Nvidia.

Dữ liệu Tỷ lệ NVDA PE (Chuyển tiếp) của YCharts

Tất nhiên, Nvidia dường như xứng đáng được định giá cao nhờ thị phần ấn tượng trên thị trường chip AI, nhưng cũng không thể bỏ qua tốc độ phát triển của Micron. Vì vậy, các nhà đầu tư đang tìm kiếm sự kết hợp giữa giá trị và tăng trưởng có thể cân nhắc mua cổ phiếu của Micron Technology ngay bây giờ vì mức định giá và triển vọng tăng trưởng thu nhập mạnh mẽ có thể giúp cổ phiếu công nghệ này duy trì động lực mới được tìm thấy và tăng cao hơn.

Bạn có bao giờ cảm thấy như mình đã bỏ lỡ cơ hội mua những cổ phiếu thành công nhất không? Vậy thì bạn sẽ muốn nghe điều này.

Trong những trường hợp hiếm hoi, đội ngũ chuyên gia phân tích của chúng tôi đưa ra một Cổ phiếu “Giảm gấp đôi” khuyến nghị cho các công ty mà họ nghĩ sắp nổi lên. Nếu bạn lo lắng mình đã bỏ lỡ cơ hội đầu tư thì bây giờ là thời điểm tốt nhất để mua trước khi quá muộn. Và những con số đã nói lên điều đó:

Amazon: nếu bạn đầu tư 1.000 USD khi chúng tôi tăng gấp đôi vào năm 2010, bạn sẽ có $23,818!*

Quả táo: nếu bạn đầu tư 1.000 USD khi chúng tôi tăng gấp đôi vào năm 2008, bạn sẽ có $43,221!*

Netflix: nếu bạn đầu tư 1.000 USD khi chúng tôi tăng gấp đôi vào năm 2004, bạn sẽ có $451,527!*

Hiện tại, chúng tôi đang đưa ra cảnh báo “Giảm gấp đôi” cho ba công ty đáng kinh ngạc và có thể sẽ không có cơ hội nào khác như thế này sớm.

Xem 3 cổ phiếu “Giảm giá gấp đôi” »

*Cố vấn chứng khoán trở lại kể từ ngày 11 tháng 11 năm 2024

Harsh Chauhan không có vị trí trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có quan điểm và đề xuất Nvidia. Motley Fool có chính sách tiết lộ thông tin.

Cổ phiếu trí tuệ nhân tạo (AI) tốt hơn: Nvidia vs. Micron Technology ban đầu được xuất bản bởi The Motley Fool