Cổ phiếu trí tuệ nhân tạo (AI) tốt hơn: Arm Holdings so với Advanced Micro Devices

Arm Holdings (NASDAQ: ARM) Và Thiết bị Micro tiên tiến (NASDAQ: AMD) đã chứng kiến vận mệnh trái ngược nhau trên thị trường chứng khoán vào năm 2024, khi một trong hai công ty này vẫn đạt được mức tăng trưởng lành mạnh trong năm nay trong khi công ty còn lại hoạt động kém hơn thị trường bán dẫn nói chung.

Cổ phiếu Arm đã tăng 50% trong năm nay. Ngược lại, AMD đã mất 10% giá trị so với mức tăng 10% của Ngành bán dẫn PHLX Chỉ số. Điều đáng chú ý là cả hai công ty đều được hưởng lợi từ nhu cầu ngày càng tăng về chip trí tuệ nhân tạo (AI) theo những cách khác nhau.

Sau đây là cái nhìn sâu hơn về triển vọng liên quan đến AI của cả Arm và AMD để giúp bạn tìm ra công ty nào trong hai công ty này đáng để bạn đầu tư ngay bây giờ.

Trường hợp của Arm Holdings

Arm Holdings không sản xuất bất kỳ chip nào. Thay vào đó, công ty cấp phép kiến trúc chip và sở hữu trí tuệ (IP) của mình cho các nhà sản xuất chip và nhà sản xuất thiết bị gốc (OEM) sử dụng thiết kế của Arm để sản xuất nhiều loại chip như bộ xử lý trung tâm (CPU), bộ xử lý đồ họa (GPU) và bộ xử lý điện thoại thông minh.

Điều này giúp công ty Anh có vị thế vững chắc để tận dụng sự tăng trưởng theo chu kỳ của thị trường bán dẫn, vốn đã nhận được sự thúc đẩy tốt đẹp nhờ AI. Vì vậy, không có gì ngạc nhiên khi thấy Arm đạt doanh thu quý kỷ lục là 939 triệu đô la trong quý đầu tiên của năm tài chính 2025 (kết thúc vào ngày 30 tháng 6), tăng trưởng ấn tượng 39% so với cùng kỳ năm ngoái.

Doanh thu cấp phép của Arm tăng vọt 72% so với cùng kỳ năm trước lên 472 triệu đô la. Công ty ghi nhận mức tăng tuyệt vời này là nhờ “nhiều thỏa thuận cấp phép có giá trị cao” và nhu cầu tăng đối với công nghệ của Arm trong các ứng dụng liên quan đến AI. Hơn nữa, thu nhập đã điều chỉnh của Arm tăng vọt 67% so với cùng kỳ năm trước lên 0,40 đô la một cổ phiếu trong quý trước.

Công ty báo cáo rằng họ đã kết thúc quý tài chính 1 với 33 giấy phép Arm Total Access (ATA) so với 20 giấy phép trong cùng kỳ năm ngoái. ATA cung cấp cho khách hàng của Arm một nền tảng đầu cuối mà họ có thể phát triển các hệ thống chip phức tạp và đẩy nhanh thời gian đưa sản phẩm ra thị trường. Điều đó giải thích tại sao Arm đang chứng kiến nhiều khách hàng hơn áp dụng kiến trúc Armv9 tập trung vào AI của mình, đặc biệt là trong lĩnh vực điện thoại thông minh.

Arm hiện nhận được một phần tư doanh thu tiền bản quyền từ kiến trúc Armv9, tăng từ 20% trong quý trước. Hơn nữa, công ty ước tính rằng có thể xuất xưởng tới 100 tỷ chip AI dựa trên Arm vào cuối năm tài chính 2026. Sự tăng trưởng lành mạnh trong số lượng người được cấp phép của Arm cũng giải thích lý do tại sao các nghĩa vụ hiệu suất còn lại (RPO) của công ty tăng 29% so với cùng kỳ năm trước trong quý trước lên 2,17 tỷ đô la.

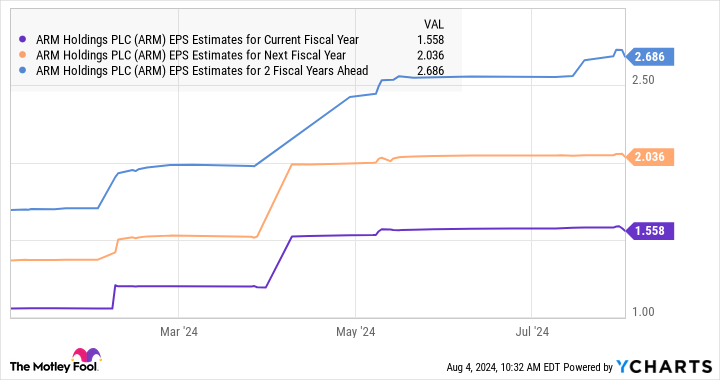

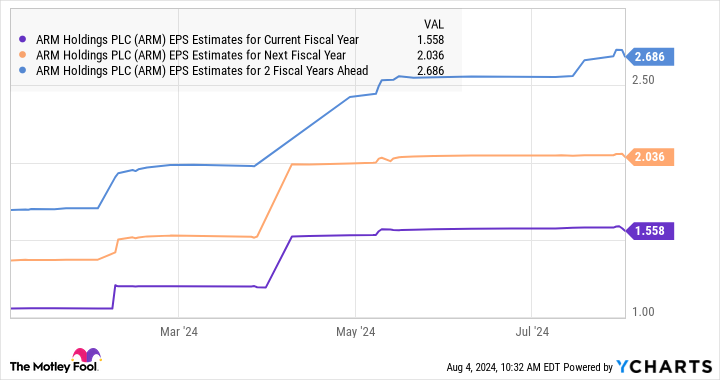

Chỉ số này biểu thị doanh thu mà Arm sẽ ghi nhận trong các quý tương lai, cho thấy công ty đang xây dựng một đường ống doanh thu lành mạnh trong dài hạn. Không có gì ngạc nhiên khi các nhà phân tích đang kỳ vọng mức tăng trưởng thu nhập của Arm sẽ tăng tốc.

Công ty cũng dự kiến sẽ đạt được mức tăng trưởng lợi nhuận hàng năm ấn tượng là 31% trong năm năm tới, và dường như công ty có khả năng đạt được điều này nhờ vào sự tăng trưởng do AI thúc đẩy trên thị trường bán dẫn.

Trường hợp của AMD

Cổ phiếu AMD có thể hoạt động kém hơn thị trường trong năm nay, nhưng các nhà đầu tư đã hoan nghênh kết quả gần đây của công ty khi doanh số bán chip trung tâm dữ liệu của công ty tăng với tốc độ đáng khen ngợi. Mặc dù tổng doanh thu quý 2 của AMD chỉ tăng 9% so với cùng kỳ năm trước lên 5,84 tỷ đô la, nhưng doanh thu trung tâm dữ liệu của công ty đã tăng tới 115% so với cùng kỳ năm trước lên 2,8 tỷ đô la.

AMD được hưởng lợi từ nhu cầu cải thiện đối với CPU và GPU trung tâm dữ liệu của mình, đang được triển khai trong các máy chủ để cung cấp năng lượng cho khối lượng công việc AI. Trong cuộc gọi hội nghị thu nhập mới nhất, CEO Lisa Su đã nhận xét: “Chúng tôi đã đạt được doanh thu GPU trung tâm dữ liệu kỷ lục trong quý thứ ba liên tiếp với doanh thu quý MI300 vượt quá 1 tỷ đô la lần đầu tiên. Microsoft đã mở rộng việc sử dụng bộ tăng tốc MI300X để hỗ trợ GPT-4 Turbo và nhiều dịch vụ Copilot, bao gồm Microsoft 365 Chat, Word và Teams.”

Su nói thêm rằng “dòng khách hàng AI doanh nghiệp và đám mây của AMD đã tăng trưởng trong quý” và công ty đang nỗ lực sản xuất thêm nhiều bộ tăng tốc AI MI300 để đáp ứng nhu cầu vững chắc của thị trường cuối. AMD hiện đang kỳ vọng sẽ bán được ít nhất 4,5 tỷ đô la giá trị GPU trung tâm dữ liệu vào năm 2024, tăng 500 triệu đô la so với dự báo trước đó. Con số này cao hơn gấp đôi so với dự báo ban đầu của công ty là 2 tỷ đô la được đưa ra vào tháng 10 năm ngoái.

Tuy nhiên, đây không phải là phân khúc kinh doanh duy nhất mà AMD đang nhận được sự thúc đẩy liên quan đến AI. Doanh thu phân khúc khách hàng của công ty đã tăng 49% so với cùng kỳ năm trước lên 1,5 tỷ đô la nhờ sự phục hồi của thị trường máy tính cá nhân (PC), nơi doanh số bán các sản phẩm có khả năng AI đang tăng vọt. Công ty đã cung cấp CPU có bộ xử lý AI chuyên dụng được tích hợp sẵn và điều đó có vẻ là một điều thông minh khi doanh số bán PC AI dự kiến sẽ tăng với tốc độ tăng trưởng hàng năm là 44% cho đến năm 2028, theo Canalys.

AMD chỉ ra rằng bộ xử lý Ryzen chạy bằng AI của họ sẽ cung cấp năng lượng cho hơn 100 thiết kế PC trong vài quý tới, cho thấy phân khúc khách hàng của họ có thể tiếp tục tăng trưởng với tốc độ lành mạnh. Không có gì ngạc nhiên khi tốc độ tăng trưởng doanh thu của AMD dự kiến sẽ tăng gấp đôi lên 28% vào năm 2025 so với mức tăng dự kiến 13% lên 25,7 tỷ đô la của năm nay. Mặt khác, thu nhập của họ ước tính sẽ đạt tốc độ tăng trưởng kép hàng năm là 33% trong năm năm tới.

Vì vậy, AI có khả năng thúc đẩy sự cải thiện đáng kể trong tăng trưởng của AMD, nhưng liệu đây có phải là lựa chọn tốt hơn Arm không? Để tìm hiểu, chúng ta hãy xem xét kỹ hơn định giá của họ.

Bản án

Arm đang phát triển với tốc độ nhanh hơn AMD, nhưng cũng khá đắt đỏ. Arm có tỷ lệ giá trên doanh số là 32 so với bội số doanh số là 9 của AMD. Một lần nữa, bội số thu nhập dự phóng là 38 của AMD thấp hơn nhiều so với bội số 70 của Arm.

Cả hai công ty đều được dự báo sẽ đạt mức tăng trưởng thu nhập giống hệt nhau trong năm năm tới. Tất nhiên, Arm là công ty có tốc độ tăng trưởng nhanh hơn hiện tại, nhưng tốc độ tăng trưởng của AMD có khả năng sẽ tăng đáng kể vì công ty này phục vụ một số thị trường liên quan đến AI vững chắc dưới dạng máy gia tốc trung tâm dữ liệu và PC.

Vì vậy, các nhà đầu tư muốn thêm cổ phiếu AI đang giao dịch ở mức định giá hợp lý vào danh mục đầu tư của mình sẽ nên mua AMD ngay bây giờ.

Bạn có nên đầu tư 1.000 đô la vào Advanced Micro Devices ngay bây giờ không?

Trước khi mua cổ phiếu của Advanced Micro Devices, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Advanced Micro Devices không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 643.212 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 6 tháng 8 năm 2024

Harsh Chauhan không nắm giữ bất kỳ cổ phiếu nào được đề cập. Motley Fool nắm giữ và khuyến nghị Advanced Micro Devices và Microsoft. Motley Fool khuyến nghị các lựa chọn sau: mua quyền chọn mua tháng 1 năm 2026 giá 395 đô la cho Microsoft và bán quyền chọn mua tháng 1 năm 2026 giá 405 đô la cho Microsoft. Motley Fool có chính sách tiết lộ.

Cổ phiếu trí tuệ nhân tạo (AI) tốt hơn: Arm Holdings so với Advanced Micro Devices ban đầu được xuất bản bởi The Motley Fool