Cổ phiếu trí tuệ nhân tạo (AI) giảm 67% có thể bị giảm một nửa lần nữa

Trí tuệ nhân tạo (AI) hiện đang tạo ra một lượng giá trị đáng kể cho các nhà đầu tư. Nó đã giúp máy phóng Nvidia từ mức vốn hóa thị trường khoảng 360 tỷ USD lên hơn 3,3 nghìn tỷ USD chỉ trong 18 tháng qua và nó tiếp tục thúc đẩy cổ phiếu của Microsoft Và Amazon cao hơn, cũng như nhiều người khác.

Nhưng nhảy vào nhóm AI không phải là viên đạn bạc cho các tổ chức đang đối mặt với những thách thức sâu sắc hơn. Bông tuyết (NYSE: TUYẾT) là một ví dụ điển hình: Mặc dù đang ở vị trí tuyệt vời để xây dựng các sản phẩm và dịch vụ AI, hoạt động kinh doanh cơ bản của nó vẫn tiếp tục gặp khó khăn với tốc độ tăng trưởng doanh thu chậm lại và tổn thất tài chính lớn.

Trên thực tế, mặc dù cổ phiếu Snowflake giảm 67% so với mức cao nhất mọi thời đại, nhưng việc giảm thêm 50% so với mức giá hiện tại không phải là điều không thể.

Snowflake đang ở vị thế tuyệt vời để xây dựng các dịch vụ AI

Snowflake đã tạo Đám mây dữ liệu để giúp các tổ chức chia nhỏ các kho dữ liệu hình thành khi họ sử dụng một số nhà cung cấp dịch vụ đám mây khác nhau (chẳng hạn như Amazon Web Services và Microsoft Azure). Đám mây dữ liệu cho phép họ tổng hợp tất cả dữ liệu của mình và cung cấp cho họ phần mềm phân tích mạnh mẽ để giúp họ khai thác càng nhiều giá trị từ dữ liệu đó càng tốt.

Xét đến việc Snowflake chuyên về quản lý dữ liệu, đây là vị trí hoàn hảo để cung cấp các sản phẩm và dịch vụ AI cho khách hàng của mình. Năm ngoái, họ đã ra mắt Cortex AI, một nền tảng mà các doanh nghiệp có thể sử dụng để phát triển ứng dụng AI của riêng họ bằng cách sử dụng kết hợp dữ liệu của riêng họ và các mô hình ngôn ngữ lớn được tạo sẵn.

Ngoài ra, Cortex AI còn cung cấp cho doanh nghiệp một số công cụ AI do Snowflake phát triển nội bộ. Document AI có thể trích xuất dữ liệu từ các nguồn phi cấu trúc như hợp đồng và Universal Search cho phép tất cả nhân viên — ngay cả những người không có vai trò về kỹ thuật — khám phá những hiểu biết sâu sắc có giá trị từ dữ liệu của tổ chức của họ bằng cách sử dụng các truy vấn ngôn ngữ tự nhiên mà không cần kiến thức lập trình.

Tăng trưởng doanh thu của Snowflake liên tục giảm tốc

Snowflake đã tạo ra doanh thu sản phẩm 789,6 triệu USD trong quý đầu tiên năm tài chính 2025 (kết thúc vào ngày 30 tháng 4). Đó là mức tăng 34% so với cùng kỳ năm trước. Tuy nhiên, tốc độ tăng trưởng của nó theo số liệu đó liên tục giảm tốc kể từ khi công ty ra mắt công chúng bốn năm trước:

|

Giai đoạn |

Tăng trưởng doanh thu sản phẩm (YOY) |

|

|---|---|---|

|

Q1 tài chính 2022 |

110% |

|

|

Q1 tài chính 2023 |

84% |

|

|

Q1 tài chính 2024 |

50% |

|

|

Q1 tài chính 2025 |

34% |

Nguồn dữ liệu: Bông tuyết. YOY = Hàng năm.

Snowflake không cắt giảm các chi phí tạo ra tăng trưởng như tiếp thị hay nghiên cứu và phát triển, điều này có thể giúp giải thích cho sự chậm lại này. Trên thực tế, chi phí hoạt động của công ty đã tăng 31,6% so với cùng kỳ năm trước trong quý 1 tài chính.

Một vài thứ khác đang diễn ra. Tỷ lệ duy trì doanh thu thuần của Snowflake là 128% trong Q1, do đó, trung bình các khách hàng lâu năm của Snowflake chi tiêu cho công ty nhiều hơn 28% so với cùng kỳ năm trước. Ở một khía cạnh nào đó, đó là một dấu hiệu tốt. Tuy nhiên, tỷ lệ duy trì doanh thu thuần giảm dần so với mức đỉnh 179% vào cuối năm tài chính 2022. Điều đó trực tiếp góp phần vào tăng trưởng doanh thu.

Thứ hai, tốc độ Snowflake có thêm khách hàng mới đang chậm lại. Điều đó có thể hiểu được vì nó đã lọt vào vị trí thứ 709 trong danh sách Forbes Global 2000 (2.000 công ty lớn nhất thế giới). Không rõ có bao nhiêu người trong số những người khác thực sự cần các dịch vụ mà Snowflake cung cấp, điều này rất quan trọng vì về mặt lý thuyết, những tổ chức lớn đó có thể trở thành một trong những khách hàng chi tiêu cao nhất của họ.

Sự kết hợp giữa tốc độ tăng trưởng doanh thu chậm lại và hoạt động chi tiêu rầm rộ của Snowflake đã dẫn đến khoản lỗ ròng 317 triệu USD trong quý 1 tài chính, mức lỗ lớn hơn 40,5% so với mức đã ghi trong cùng kỳ năm trước. Đó là một thỏa thuận tồi tệ đối với các nhà đầu tư đang chứng kiến công ty đốt hàng tấn tiền mặt mà không có kết quả cụ thể – ít nhất là vào thời điểm hiện tại. Có thể sự tăng trưởng của Snowflake sẽ tăng tốc trở lại trong tương lai nhờ vào các sáng kiến AI của nó.

Ngay cả sau khi giảm 67%, cổ phiếu Snowflake vẫn đắt đỏ

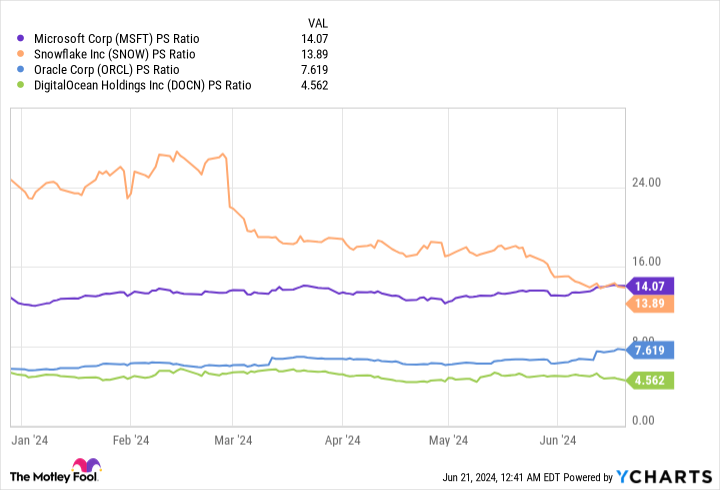

Dựa trên doanh thu 12 tháng gần nhất của Snowflake là 3 tỷ USD và giá trị vốn hóa thị trường hiện tại chỉ dưới 42 tỷ USD, cổ phiếu của công ty này đang giao dịch ở tỷ lệ giá trên doanh thu (P/S) khoảng 13,9. Điều đó khiến Snowflake trở thành một trong những cổ phiếu phần mềm đám mây đắt nhất mà các nhà đầu tư có thể mua – và đó là sau mức giảm 67% mà nó đã duy trì.

Dưới đây là tỷ lệ P/S của Snowflake so với một số công ty khác trong lĩnh vực phần mềm đám mây và không gian AI:

Về cơ bản, Snowflake giao dịch ở mức định giá P/S tương tự như Microsoft. Điều đó không thực sự hợp lý khi Microsoft vận hành một trong những nền tảng đám mây lớn nhất (Azure) trên thế giới và đã được công nhận là công ty dẫn đầu về phần mềm AI.

Lời tiên tri đã phát triển một danh mục các ứng dụng dựa trên đám mây để giúp các doanh nghiệp thuộc nhiều ngành nâng cao hiệu quả và hợp lý hóa hoạt động. Oracle cũng đã trở thành công ty dẫn đầu về cơ sở hạ tầng trung tâm dữ liệu AI. Doanh thu của công ty chỉ tăng 3% trong quý được báo cáo gần đây nhất, nhưng điểm yếu đó hoàn toàn là do vấn đề nguồn cung – tồn đọng đơn hàng (nghĩa vụ thực hiện còn lại) đã tăng vọt 44% lên mức cao kỷ lục 98 tỷ USD, con số này là một chỉ báo tốt hơn về nhu cầu.

Cuối cùng, DigitalOcean là nhà cung cấp dịch vụ đám mây và AI hàng đầu cho các doanh nghiệp vừa và nhỏ.

Tỷ lệ P/S của Snowflake khó có thể biện minh được khi so sánh với những cổ phiếu đó. Nó thậm chí còn kém hấp dẫn hơn khi bạn cho rằng công ty đang hướng tới việc giảm tốc độ tăng trưởng doanh thu sản phẩm xuống chỉ còn 24% trong năm tài chính 2025.

Vì vậy, nhà đầu tư không thể bỏ qua khả năng cổ phiếu Snowflake có thể giảm khoảng một nửa so với mức hiện tại, điều này sẽ khiến tỷ số P/S của cổ phiếu này tiến gần hơn đến tỷ lệ của Oracle và DigitalOcean.

Bạn có nên đầu tư 1.000 USD vào Snowflake ngay bây giờ không?

Trước khi bạn mua cổ phiếu của Snowflake, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Snowflake không phải là một trong số đó. 10 cổ phiếu bị cắt giảm có thể mang lại lợi nhuận khổng lồ trong những năm tới.

Hãy cân nhắc khi nào Nvidia lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 USD vào thời điểm chúng tôi đề xuất, bạn sẽ có $775,568!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một kế hoạch chi tiết dễ thực hiện để đạt được thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Các Cố vấn chứng khoán dịch vụ có nhiều hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trở lại kể từ ngày 10 tháng 6 năm 2024

John Mackey, cựu Giám đốc điều hành của Whole Foods Market, một công ty con của Amazon, là thành viên ban giám đốc của The Motley Fool. Anthony Di Pizio không có vị trí nào trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có quan điểm và đề xuất Amazon, DigitalOcean, Microsoft, Nvidia, Oracle và Snowflake. Motley Fool đề xuất các tùy chọn sau: cuộc gọi dài tháng 1 năm 2026 trị giá $395 trên Microsoft và cuộc gọi ngắn tháng 1 năm 2026 $405 trên Microsoft. Motley Fool có chính sách tiết lộ thông tin.

Cổ phiếu trí tuệ nhân tạo (AI) số 1 giảm 67% có thể bị giảm một nửa lần nữa được xuất bản lần đầu bởi The Motley Fool