Cổ phiếu Nvidia (NVDA) vẫn là cổ phiếu chiến thắng lâu dài, bất chấp mọi ồn ào

Thần đồng Trí tuệ nhân tạo (AI) Nvidia (NVDA), cổ phiếu có giá trị cao thứ ba thế giới, đã trải qua sự sụt giảm nghiêm trọng về vốn hóa thị trường sau báo cáo thu nhập quý 2 vào cuối tháng 8. Tuy nhiên, cổ phiếu NVDA đã cho thấy sức sống mãnh liệt trở lại, tăng 5% trong tuần trước. Sau khi tạm thời vượt mốc 3 nghìn tỷ USD vào đầu năm nay, các nhà đầu tư đang tự hỏi tương lai sẽ ra sao. Luận điểm của tôi vẫn không thay đổi – Tôi lạc quan về cổ phiếu NVDA như một khoản đầu tư do tính ưu việt rõ ràng của AI và tiềm năng tăng trưởng theo cấp số nhân.

Quỹ đạo tăng trưởng dài hạn dựa trên AI của NVDA vẫn còn nguyên

Ai cũng biết rằng NVDA được định vị cho một chặng đường phát triển dài với các khách hàng hàng đầu như Microsoft (MSFT), Alphabet (GOOGL), Meta (META) và Amazon (AMZN) đang tăng cường nỗ lực AI của họ. Tuy nhiên, ngoài những khách hàng hàng đầu này, mức độ thâm nhập AI của Nvidia vẫn đang tăng lên trên tất cả các ngành, làm tăng thêm sự lạc quan của tôi đối với cổ phiếu NVDA. Các doanh nghiệp trong các ngành và khu vực địa lý đều mong muốn kết hợp các lợi ích của AI vào hoạt động của mình. Tương tự như vậy, NVDA tiếp tục hợp tác với các doanh nghiệp hàng đầu.

Có lý do khiến các doanh nghiệp đổ xô vào NVDA vì tham vọng AI của họ. Ngoài việc dẫn đầu về bộ xử lý GPU AI, NVDA còn cung cấp cơ sở hạ tầng AI hoàn chỉnh từ đầu đến cuối giúp nâng cao năng suất. Đó là điều mà rất ít công ty AI toàn cầu có thể làm được.

NVDA vẫn là cường quốc AI toàn diện với mức tăng trưởng lợi nhuận

Một lý do khác khiến tôi lạc quan về NVDA là sự tập trung không ngừng nghỉ của CEO Jensen Huang. Ông cam kết biến NVDA thành một trung tâm dữ liệu mạnh mẽ được điều khiển hoàn toàn bằng AI, bao gồm tất cả các khía cạnh của phần cứng và phần mềm dưới thương hiệu NVDA.

Chiến lược này là lý do chính giúp NVDA có thể duy trì mức giá cao cho các sản phẩm của mình, góp phần tăng trưởng ổn định tỷ suất lợi nhuận. Tuy nhiên, các nhà phê bình cho rằng mức tăng trưởng doanh thu và lợi nhuận vượt trội của NVDA có thể không bền vững. Một số thành viên của cộng đồng đầu tư lo lắng về tốc độ tăng trưởng doanh thu chậm lại trong những năm tới.

Đối với bối cảnh, NVDA đã báo cáo mức tăng bất thường 217% trong doanh thu trung tâm dữ liệu của mình trong năm tài chính 2024. Mặc dù mức tăng trưởng đó dự kiến sẽ giảm xuống khoảng 130% vào năm 2025, nhưng đây vẫn là một con số ba chữ số ấn tượng, đặc biệt khi xem xét mức cơ sở mạnh mẽ của năm tài chính 2024 để so sánh. . Mặc dù thấp hơn tốc độ hiện nay nhưng đây vẫn là những dự báo tăng trưởng đáng chú ý cho tương lai. Tôi coi các ước tính lạc quan của các nhà phân tích là lý do để vẫn tin tưởng vào nhà lãnh đạo AI này, đặc biệt khi tiềm năng đột phá của AI mới chỉ bắt đầu bộc lộ.

Nhu cầu về chip của NVDA rất lớn và sẽ thúc đẩy doanh thu trong tương lai trong các quý tới. Do đó, bất chấp một số lo ngại của nhà đầu tư, tôi kỳ vọng NVDA sẽ tiếp tục duy trì sự thống trị AI rõ ràng của mình với lợi thế cạnh tranh không thể đánh bại cũng như các sản phẩm và dịch vụ AI tốt nhất.

Thảo luận về thu nhập hàng quý ấn tượng của Nvidia

Nvidia đã công bố một kết quả quý 2 xuất sắc khác vào ngày 28 tháng 8 năm 2024, nhờ khả năng tính toán được tăng tốc và động lực tiếp tục của AI sáng tạo. Thu nhập được điều chỉnh là 0,68 USD trên mỗi cổ phiếu đã đánh bại ước tính đồng thuận của nhà phân tích là 0,65 USD trên mỗi cổ phiếu. Con số này cao hơn nhiều (+152%) so với con số Q2-2023 tài chính là 0,27 USD trên mỗi cổ phiếu.

Công ty đã công bố mức tăng trưởng doanh thu 122% so với cùng kỳ năm trước, đạt 30,04 tỷ USD trong ba tháng kết thúc vào ngày 31 tháng 7 và vượt qua dự đoán của các nhà phân tích. Điều quan trọng là doanh thu của Trung tâm dữ liệu, bộ phận quý giá của công ty, đã tăng 154% so với cùng kỳ năm trước lên 26,3 tỷ USD. Ngoài ra, tỷ suất lợi nhuận gộp được điều chỉnh của NVDA đã tăng 5 điểm phần trăm lên 75,1% từ mức 70,1% một năm trước. Nhiều nhà đầu tư rõ ràng đang hy vọng vào những con số thậm chí còn lớn hơn, và do đó cổ phiếu giảm nhẹ sau báo cáo quý 2. Cổ phiếu sau đó tiếp tục xu hướng giảm cho đến khi chạm đáy vào ngày 6 tháng 9, ngay trên mức 100 USD.

Dự báo quý 3 của Nvidia có vẻ kém hứa hẹn hơn đối với các nhà đầu tư, với doanh thu dự kiến đạt khoảng 32,5 tỷ USD. Hướng dẫn đến dưới mức mong đợi. Tỷ suất lợi nhuận gộp đã điều chỉnh được dự báo sẽ chững lại ở mức khoảng 75%, so với mức 75,15% đạt được trong Quý 2.

Mối lo ngại về bán hàng nội bộ của NVDA đã kết thúc

Hoạt động bán cổ phiếu nội bộ tại Nvidia đã tạo thêm áp lực giảm giá đối với cổ phiếu NVDA trong những tháng gần đây. Giám đốc điều hành Jensen Huang đã bán cổ phiếu NVDA trong nhiều giao dịch từ tháng 6 đến tháng 9, nhưng điều quan trọng cần biết là việc bán cổ phiếu đó là một phần trong kế hoạch giao dịch định trước được thông qua vào tháng 3. Kế hoạch này cho phép Huang bán tới 6 triệu cổ phiếu NVDA vào cuối quý 1 năm 2025.

Đáng chú ý, Huang đã hoàn tất việc bán số cổ phiếu NVDA trị giá hơn 700 triệu USD. Bất chấp tầm quan trọng của việc bán hàng này, ông vẫn là cổ đông cá nhân lớn nhất của công ty. Theo báo cáo gần đây nhất, Huang nắm giữ 786 triệu cổ phiếu thông qua các quỹ tín thác và quan hệ đối tác khác nhau, và 75,3 triệu cổ phiếu trực tiếp, theo hồ sơ của công ty. Kết hợp lại, Huang kiểm soát ~3,5% cổ phần của công ty, với tổng số xấp xỉ 859 triệu cổ phiếu.

Định giá NVDA không đắt nhờ khả năng tăng trưởng thu nhập của nó

Các nhà đầu tư có thể đã do dự khi mua cổ phiếu NVDA ở mức giá hiện tại, lý do là do cổ phiếu này tăng giá bất thường cũng như do lo ngại về tốc độ tăng trưởng chậm lại của công ty.

Tuy nhiên, ngược lại, tôi cho rằng cổ phiếu NVDA không đắt như người ta tưởng. Hiện tại, cổ phiếu này đang giao dịch ở mức P/E dự phóng khoảng 43 lần (dựa trên kỳ vọng thu nhập năm 2025). Điều này thực sự rẻ hơn so với một số bội số định giá của các công ty cùng ngành. Ví dụ: đối thủ cạnh tranh gần nhất của NVDA và công ty bán dẫn có trụ sở tại Hoa Kỳ, Advanced Micro Devices, có P/E dự phóng là 46,8 lần. Điều thú vị là mức định giá hiện tại của NVDA vẫn thấp hơn 10% so với P/E dự phóng trung bình 5 năm là 47,3 lần.

Với kết quả hoạt động vượt trội và tiềm năng tăng trưởng mạnh mẽ của NVDA, mức định giá hiện tại có vẻ hợp lý và hợp lý. Theo tôi, bất kỳ sự sụt giảm giá cổ phiếu nào trong tương lai đều có thể là một cơ hội mua vững chắc, đặc biệt khi xem xét tiềm năng to lớn của Nvidia trong thị trường AI đang mở rộng nhanh chóng.

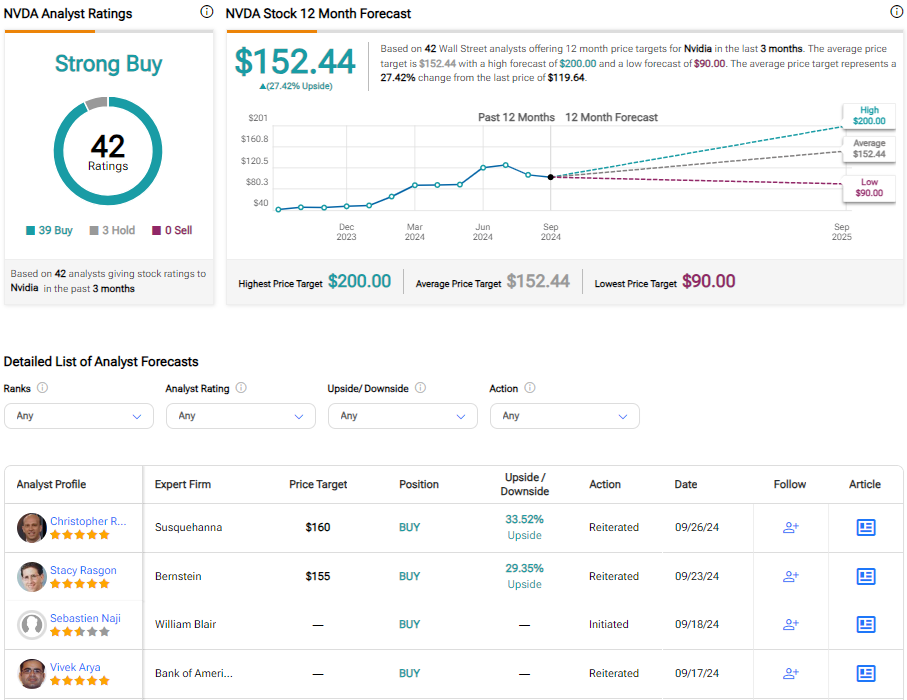

Theo các nhà phân tích, cổ phiếu NVDA nên mua hay bán?

Với 39 xếp hạng Mua và 3 xếp hạng Giữ từ các nhà phân tích trong ba tháng qua, xếp hạng đồng thuận của TipRanks là Mua mạnh. Giá mục tiêu trung bình của cổ phiếu Nvidia là 152,44 USD cho thấy tiềm năng tăng giá khoảng 26% trong năm tới.

Kết luận: Hãy xem xét cổ phiếu NVDA vì tiềm năng AI dài hạn của nó

Bất chấp sự yếu kém gần đây, cổ phiếu NVDA đã tăng gần gấp ba trong năm qua so với mức tăng khoảng 37% của Nasdaq 100. Theo quan điểm của tôi, đợt bán tháo cổ phiếu NVDA sau báo cáo thu nhập chủ yếu là do hoạt động chốt lời. Sau khi chạm đáy gần 100 USD, cổ phiếu dường như đang ở chế độ phục hồi.

Trong thời gian tới, tôi tin rằng những bất ổn kinh tế và chính trị đang diễn ra có thể khiến cổ phiếu bị giới hạn trong phạm vi. Tuy nhiên, tôi xem bất kỳ sự sụt giảm nào đều là cơ hội mua. Tôi thấy NVDA là một khoản đầu tư dài hạn mạnh mẽ nhờ tiềm năng đáng kể của AI.

Đọc đầy đủ tiết lộ