Cổ phiếu này đã biến 1.000 USD thành 1,4 triệu USD và 1 nhà phân tích Phố Wall cho rằng nó có thể tăng thêm 34%

Thị trường chứng khoán đã có một khởi đầu sôi động vào năm 2024. Cả S&P 500 Và Nasdaq tổng hợp đang giao dịch ở mức kỷ lục và đà tăng dường như không hề chậm lại.

Một trong những yếu tố đóng góp lớn vào sự tăng trưởng của thị trường trong năm nay là công nghệ lớn. Quả thực, cổ phiếu “Great Seven” đã trở thành đồng nghĩa với tất cả những thứ liên quan đến trí tuệ nhân tạo (AI).

Trong số nhóm công nghệ megacap này, Nvidia (NASDAQ: NVDA) có thể được theo dõi chặt chẽ nhất — và vì lý do chính đáng. Các bộ xử lý đồ họa (GPU) và dịch vụ trung tâm dữ liệu của công ty đang đóng vai trò là động cơ chính cho danh sách ngày càng phát triển các ứng dụng AI tổng hợp trên tất cả các lĩnh vực công nghiệp.

Kể từ khi IPO vào năm 1999, cổ phiếu Nvidia đã tạo ra tổng lợi nhuận là 138.700%. Điều này có nghĩa là nếu bạn chỉ đầu tư 1.000 USD vào ngày phát hành cổ phiếu lần đầu ra công chúng (IPO) và giữ cho đến ngày hôm nay, vị thế của bạn hiện sẽ có giá trị khoảng 1,4 triệu USD.

Mặc dù có vẻ như đã quá muộn để đi tàu Nvidia, nhưng một nhà phân tích Phố Wall cho rằng còn có nhiều điều thuận lợi hơn. CJ Muse của Cantor Fitzgerald gần đây đã nâng mục tiêu giá của mình cho Nvidia lên 1.400 USD – ngụ ý mức tăng khoảng 34% so với mức giao dịch hiện tại.

Hãy cùng tìm hiểu hoạt động kinh doanh của Nvidia và đánh giá lý do tại sao những ngày tươi đẹp nhất của công ty lại có vẻ như đang ở phía trước.

Hoạt động kinh doanh của Nvidia đang phát triển mạnh mẽ

Nvidia là bộ não đằng sau một danh sách GPU ấn tượng. Chip bán dẫn của nó được sử dụng để đào tạo các mô hình ngôn ngữ lớn và một loạt ứng dụng học máy. Hiện tại, chip A100, H100 và Blackwell của Nvidia được coi là GPU tốt nhất hiện có.

Nhu cầu về GPU của Nvidia có thể được tóm tắt chỉ trong một thống kê: Công ty hiện sở hữu khoảng 80% thị trường chip hỗ trợ AI.

Với vị trí thống trị trên thị trường chip, Nvidia có thể có được sức mạnh định giá mạnh mẽ. Đây là một động lực quan trọng cần hiểu rõ vì nó tác động trực tiếp đến toàn bộ hoạt động kinh doanh của Nvidia.

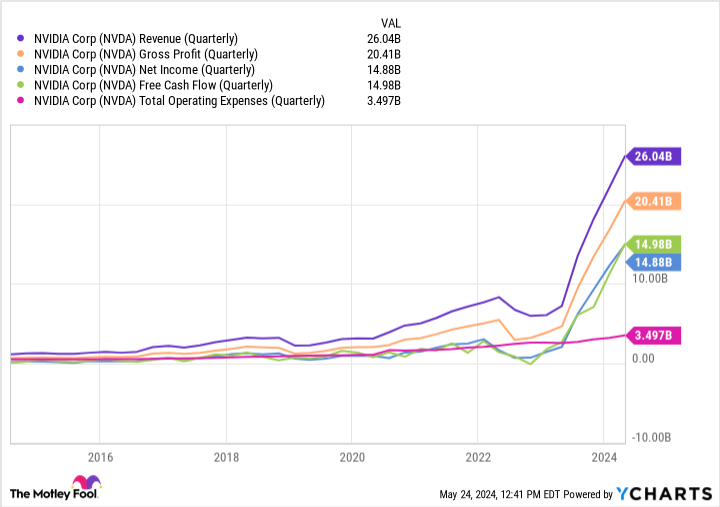

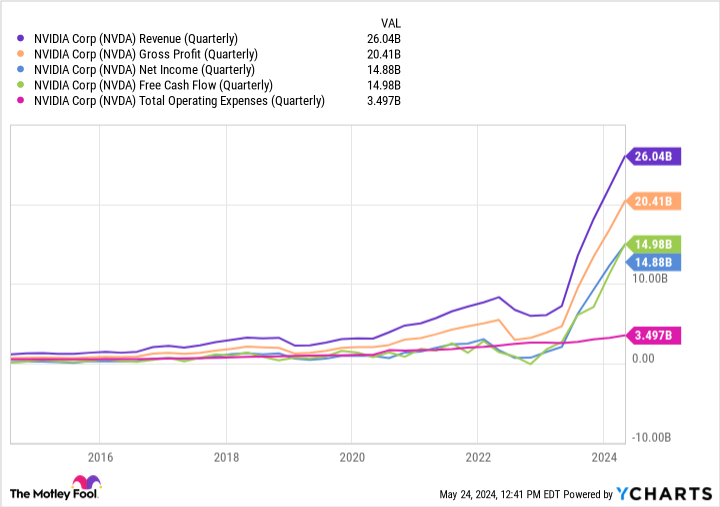

Từ biểu đồ trên, bạn có thể nhận thấy rằng chi phí hoạt động của Nvidia đã bắt đầu tăng đáng kể trong vài năm qua. Mặc dù nhu cầu mạnh mẽ đối với các sản phẩm và dịch vụ của họ là một điều tốt nhưng việc phù hợp với sản lượng cung cấp có thể là một nỗ lực tốn kém.

Nói chung, khi các doanh nghiệp gặp trục trặc trong chuỗi cung ứng hoặc đang chọn đầu tư một khoản tiền lớn vào nghiên cứu và phát triển để đổi mới với tốc độ nhanh hơn so với đối thủ, tỷ suất lợi nhuận hoạt động và lợi nhuận có thể bị ảnh hưởng.

Tuy nhiên, đây không phải là trường hợp của Nvidia. Công ty đang ở một vị thế độc nhất khi nhu cầu về dịch vụ của mình cao đến mức Nvidia có thể tăng giá và khách hàng vẫn sẽ trả tiền cho họ. Vì vậy, mặc dù chi phí tăng cao, Nvidia thực sự đang tăng doanh thu với tốc độ nhanh hơn.

Động lực này đặc biệt sinh lợi khi tỷ suất lợi nhuận gộp của Nvidia đang tăng lên và đang giảm thẳng xuống điểm mấu chốt.

Trong quý đầu tiên năm 2024 của công ty, doanh thu tăng 262% so với cùng kỳ năm trước trong khi dòng tiền tự do tăng gần gấp sáu lần lên 14,9 tỷ USD.

Cổ phiếu Nvidia đang hướng tới đâu?

Có thể hiểu được nếu bạn cảnh giác về khả năng của Nvidia trong việc duy trì tốc độ tăng trưởng này. Xem xét các đối thủ cạnh tranh như Thiết bị vi mô nâng cao Và Intel đã cung cấp các chip cạnh tranh và các hãng công nghệ lớn như Amazon Và Nền tảng Meta đang phát triển các dòng chip của riêng mình trong nội bộ, tôi cho rằng nhiều khả năng Nvidia cuối cùng sẽ bắt đầu mất thị phần.

Như đã nói, tôi thấy sự cạnh tranh ngày càng tăng là một điều tích cực. Hãy nhớ rằng, sứ mệnh ban đầu của Nvidia 20 năm trước là phát triển công nghệ nâng cao đồ họa trong trò chơi điện tử. Mặc dù chơi game vẫn là một trụ cột quan trọng trong hoạt động kinh doanh của Nvidia nhưng công ty đã thực hiện rất xuất sắc việc mở rộng sang các lĩnh vực điện toán khác. Hơn nữa, quyết định theo đuổi con đường bên ngoài lĩnh vực chơi game đã tỏ ra đáng giá, vì hoạt động kinh doanh lớn nhất của Nvidia hiện bắt nguồn từ các dịch vụ liên quan đến AI.

Tôi không thể nói chắc chắn liệu cổ phiếu Nvidia có tăng lên 1.400 USD/cổ phiếu hay không và khi nào. Tuy nhiên, tôi vô cùng lạc quan rằng những ngày tốt đẹp hơn nữa đang ở phía trước. Hiện tại, công ty thực sự là công ty dẫn đầu về chip AI và lợi nhuận tăng vọt của công ty mang lại cho Nvidia sự linh hoạt tài chính vô song mà công ty có thể sử dụng để khám phá các nguồn tăng trưởng tiếp theo.

Xem xét cuộc cách mạng AI còn rất mới ở những chương đầu, Nvidia sẽ tiếp tục được hưởng lợi từ những cơn gió thuận lợi trong nhiều năm tới. Các nhà đầu tư có tầm nhìn dài hạn có thể cân nhắc mua cổ phiếu Nvidia ngay bây giờ. Công ty đã đào tạo ra nhiều triệu phú và quỹ đạo tăng trưởng hiện tại cho thấy một làn sóng mới đã đến.

Bạn có nên đầu tư 1.000 USD vào Nvidia ngay bây giờ không?

Trước khi bạn mua cổ phiếu của Nvidia, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Nvidia không phải là một trong số họ. 10 cổ phiếu bị cắt giảm có thể mang lại lợi nhuận khổng lồ trong những năm tới.

Hãy cân nhắc khi nào Nvidia lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 USD vào thời điểm chúng tôi đề xuất, bạn sẽ có $703,539!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một kế hoạch chi tiết dễ thực hiện để đạt được thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Các Cố vấn chứng khoán dịch vụ có nhiều hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trở lại kể từ ngày 28 tháng 5 năm 2024

John Mackey, cựu Giám đốc điều hành của Whole Foods Market, một công ty con của Amazon, là thành viên ban giám đốc của The Motley Fool. Randi Zuckerberg, cựu giám đốc phát triển thị trường và phát ngôn viên của Facebook và là chị gái của Giám đốc điều hành Meta Platforms Mark Zuckerberg, là thành viên ban giám đốc của The Motley Fool. Adam Spatacco có các vị trí tại Amazon, Meta Platforms và Nvidia. Motley Fool có quan điểm và đề xuất Advanced Micro Devices, Amazon, Meta Platforms và Nvidia. Motley Fool đề xuất Intel và đề xuất các tùy chọn sau: lệnh gọi dài hạn vào tháng 1 năm 2025 với giá 45 USD trên Intel và lệnh gọi ngắn hạn vào tháng 5 năm 2024 với giá 47 USD trên Intel. Motley Fool có chính sách tiết lộ thông tin.

Cổ phiếu này đã biến 1.000 đô la thành 1,4 triệu đô la và 1 nhà phân tích Phố Wall cho rằng nó có thể tăng thêm 34% nữa được xuất bản lần đầu bởi The Motley Fool