Cổ phiếu Arm Holdings giảm mặc dù doanh thu tăng trưởng mạnh. Đây có phải là cơ hội vàng để mua cổ phiếu không?

Arm Holdings (NASDAQ: ARM) giá cổ phiếu giảm mạnh mặc dù công ty bán dẫn báo cáo doanh thu tăng trưởng mạnh mẽ trong quý gần đây nhất. Các nhà đầu tư không hài lòng với hướng dẫn của công ty, vì công ty chỉ nhắc lại triển vọng cả năm trong khi hạ thấp kỳ vọng tăng trưởng đối với doanh thu tiền bản quyền.

Mặc dù có sự sụt giảm gần đây, cổ phiếu này vẫn tăng gần 51% trong năm nay. Mặc dù có hiệu suất như vậy, cổ phiếu này vẫn giảm hơn 39% so với mức cao nhất mọi thời đại được thiết lập vào đầu tháng 7.

Câu hỏi đặt ra bây giờ là liệu sự sụt giảm gần đây có phải là cơ hội vàng để mua cổ phiếu hay không.

Tăng trưởng doanh thu lớn, nhưng hướng dẫn đáng thất vọng

Trong quý tài chính đầu tiên của năm 2025 kết thúc vào tháng 6, doanh thu của Arm Holdings tăng vọt 39% so với cùng kỳ năm trước lên 939 triệu đô la, cao hơn nhiều so với dự báo doanh thu là 875 triệu đô la lên 925 triệu đô la. Thu nhập trên mỗi cổ phiếu (EPS) đã điều chỉnh tăng vọt 67% lên 0,40 đô la và cao hơn mức dự báo từ 0,32 đến 0,36 đô la. Doanh thu cấp phép và doanh thu khác tăng vọt 72% lên 472 triệu đô la. Công ty đã ký thêm hai thỏa thuận Arm Total Access trong quý này, nâng tổng số lên 33.

Trong khi đó, doanh thu tiền bản quyền tăng 17% so với cùng kỳ năm trước lên 467 triệu đô la nhờ vào việc sử dụng công nghệ Armv9 mới hơn trên điện thoại thông minh. Doanh thu tiền bản quyền từ điện thoại thông minh tăng hơn 50% so với cùng kỳ năm trước mặc dù chỉ tăng một chữ số về số lượng đơn vị. Công ty cho biết họ cũng bắt đầu thấy việc áp dụng chip máy chủ dựa trên Armv9 tăng lên.

Nhìn về phía trước, Arm vẫn giữ nguyên hướng dẫn cả năm của mình, kêu gọi EPS điều chỉnh từ 1,45 đến 1,65 đô la trên doanh thu từ 3,8 tỷ đô la đến 4,1 tỷ đô la. Tuy nhiên, công ty cho biết hiện tại họ kỳ vọng doanh thu tiền bản quyền sẽ tăng trưởng trong phạm vi thấp 20%, giảm so với triển vọng trước đó là tăng trưởng giữa 20%. Điều này là do các vấn đề về hàng tồn kho trong các phân khúc Internet vạn vật công nghiệp (IIoT) và mạng lưới. Các nhà phân tích đang kỳ vọng EPS điều chỉnh là 1,58 đô la trên doanh thu 4,0 tỷ đô la.

Đối với quý tài chính thứ 2, Arm dự báo EPS điều chỉnh từ 0,23 đến 0,27 đô la và doanh thu từ 780 triệu đô la đến 830 triệu đô la. Các nhà phân tích đang mong đợi EPS là 0,27 đô la và doanh thu là 804,1 triệu đô la.

Ban quản lý dự kiến quý tài chính 2 sẽ là thời điểm doanh thu thấp nhất do thời điểm ghi nhận doanh thu từ việc cấp phép, nhưng lại là một trong những giai đoạn ghi nhận doanh thu cao nhất.

Đây có phải là cơ hội vàng để mua vào khi giá giảm không?

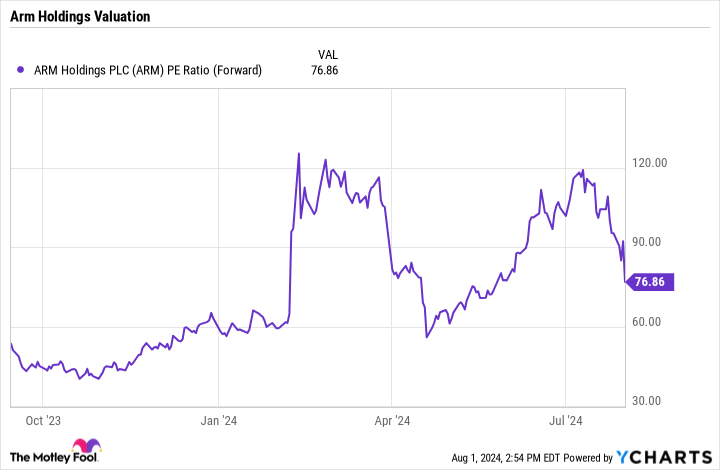

Một trong những cảnh báo lớn với Arm là định giá của nó. Ngay cả sau đợt bán tháo gần đây, cổ phiếu vẫn giao dịch ở tỷ lệ giá trên thu nhập (P/E) dự phóng là gần 77.

Đây là một bội số lớn đối với một công ty ngay cả với mức tăng trưởng doanh thu mạnh mẽ hiện tại của Arm. Khi các công ty có bội số định giá cao, bất kỳ dấu hiệu nào cho thấy tăng trưởng có thể thấp hơn một chút so với kỳ vọng đều có xu hướng dẫn đến bán tháo.

Lợi thế hiện tại của Arm là mô hình kinh doanh dựa trên tiền bản quyền và giấy phép của công ty cực kỳ hấp dẫn. Doanh thu mà công ty nhận được từ tiền bản quyền có một thời gian dài, nghĩa là công ty có xu hướng được trả tiền trong nhiều năm, thậm chí trong một số trường hợp là nhiều thập kỷ dựa trên các sản phẩm được phân phối dựa trên thiết kế của công ty. Trong khi đó, doanh thu đăng ký giấy phép của công ty mang lại một nguồn doanh thu ổn định hàng năm.

Arm cũng được hưởng lợi từ mức phí bản quyền cao hơn mà họ nhận được cho các thiết kế mới hơn, chẳng hạn như từ kiến trúc Armv9. Họ cũng đang tìm cách thâm nhập sâu hơn vào thị trường PC, với mục tiêu thâm nhập vào 50% hoặc nhiều hơn các đơn vị chạy Windows trong vòng năm năm tới. Quả táo trước đây đã chuyển toàn bộ máy tính của mình sang chip ARM cách đây nhiều năm, do đó mục tiêu này có vẻ khả thi khi các nhà sản xuất PC cố gắng bắt chước máy Mac.

Tuy nhiên, xét đến mức định giá vẫn còn cao, tôi có lẽ sẽ để mọi thứ ổn định một chút trước khi tìm cách nhảy vào cổ phiếu bán dẫn. Arm Holdings vẫn có triển vọng dài hạn mạnh mẽ, nhưng định giá vẫn quan trọng.

Bạn có nên đầu tư 1.000 đô la vào Arm Holdings ngay bây giờ không?

Trước khi mua cổ phiếu của Arm Holdings, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Arm Holdings không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có $657,306!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 29 tháng 7 năm 2024

Geoffrey Seiler không nắm giữ bất kỳ cổ phiếu nào được đề cập. Motley Fool nắm giữ và khuyến nghị Apple. Motley Fool có chính sách tiết lộ.

Cổ phiếu Arm Holdings giảm mặc dù doanh thu tăng trưởng mạnh. Đây có phải là cơ hội vàng để mua cổ phiếu không? ban đầu được xuất bản bởi The Motley Fool