Có phải tình hình tài chính hỗn hợp của Arm Holdings plc (NASDAQ:ARM) đang dẫn đến tâm lý tiêu cực không?

Thật khó để phấn khích sau khi xem xét hiệu suất gần đây của Arm Holdings (NASDAQ:ARM), khi cổ phiếu của công ty đã giảm 14% trong ba tháng qua. Có thể thị trường đã bỏ qua các số liệu tài chính khác nhau của công ty và quyết định nghiêng về phía tâm lý tiêu cực. Các yếu tố cơ bản thường quyết định kết quả thị trường nên việc nghiên cứu các số liệu tài chính của công ty là điều hợp lý. Cụ thể, chúng tôi quyết định nghiên cứu ROE của Arm Holdings trong bài viết này.

ROE hay lợi nhuận trên vốn chủ sở hữu là một công cụ hữu ích để đánh giá mức độ hiệu quả của một công ty có thể tạo ra lợi nhuận từ khoản đầu tư mà công ty nhận được từ các cổ đông. Nói tóm lại, ROE cho thấy lợi nhuận mà mỗi đô la tạo ra so với khoản đầu tư của cổ đông.

Xem phân tích mới nhất của chúng tôi về Arm Holdings

Bạn tính lợi nhuận trên vốn chủ sở hữu như thế nào?

Các công thức tính ROE là:

Lợi nhuận trên vốn chủ sở hữu = Lợi nhuận ròng (từ hoạt động liên tục) ÷ Vốn chủ sở hữu

Vì vậy, dựa trên công thức trên, ROE của Arm Holdings là:

7,5% = 424 triệu đô la Mỹ ÷ 5,7 tỷ đô la Mỹ (Dựa trên mười hai tháng gần nhất tính đến tháng 6 năm 2024).

'Lợi nhuận' là thu nhập mà doanh nghiệp kiếm được trong năm qua. Điều đó có nghĩa là cứ 1 đô la vốn chủ sở hữu, công ty tạo ra 0,07 đô la lợi nhuận.

ROE có liên quan gì đến tăng trưởng thu nhập?

Chúng ta đã xác định rằng ROE đóng vai trò là thước đo hiệu quả tạo ra lợi nhuận cho thu nhập tương lai của công ty. Bây giờ chúng ta cần đánh giá xem công ty tái đầu tư hay “giữ lại” bao nhiêu lợi nhuận cho tăng trưởng trong tương lai, từ đó cho chúng ta biết được tiềm năng tăng trưởng của công ty. Giả sử mọi thứ khác đều như nhau, các công ty có cả lợi nhuận trên vốn chủ sở hữu cao hơn và tỷ lệ giữ lại lợi nhuận cao hơn thường là những công ty có tỷ lệ tăng trưởng cao hơn khi so sánh với các công ty không có cùng đặc điểm.

Tăng trưởng thu nhập và ROE 7,5% của Arm Holdings

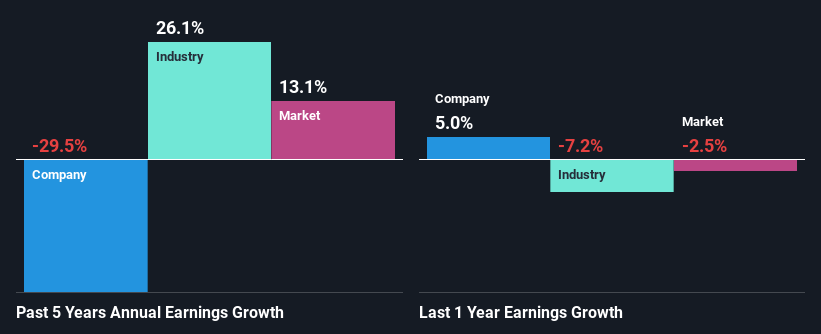

Thoạt nhìn, ROE của Arm Holdings có vẻ không mấy hứa hẹn. Tiếp theo, khi so sánh với ROE trung bình của ngành là 12%, ROE của công ty khiến chúng ta cảm thấy thậm chí còn kém nhiệt tình hơn. Do đó, có thể không sai khi nói rằng mức giảm thu nhập ròng 29% trong năm năm của Arm Holdings có lẽ là kết quả của việc công ty có ROE thấp hơn. Chúng tôi tin rằng cũng có thể có những khía cạnh khác đang ảnh hưởng tiêu cực đến triển vọng thu nhập của công ty. Chẳng hạn như – tỷ lệ giữ lại thu nhập thấp hoặc phân bổ vốn kém.

Như đã nói, chúng tôi đã so sánh hiệu suất hoạt động của Arm Holdings với ngành và thấy lo ngại khi phát hiện ra rằng trong khi công ty thu hẹp thu nhập thì ngành lại tăng thu nhập với tốc độ 26% trong cùng kỳ 5 năm.

Tăng trưởng thu nhập là một số liệu quan trọng cần xem xét khi định giá cổ phiếu. Điều quan trọng đối với nhà đầu tư là phải biết liệu thị trường có định giá mức tăng trưởng thu nhập dự kiến của công ty (hoặc mức giảm) hay không. Làm như vậy sẽ giúp họ xác định được tương lai của cổ phiếu có vẻ hứa hẹn hay đáng ngại. Nếu bạn đang thắc mắc về định giá của Arm Holdings, hãy xem thước đo tỷ lệ giá trên thu nhập này, so với ngành của công ty.

Arm Holdings có tái đầu tư lợi nhuận hiệu quả không?

Arm Holdings không trả bất kỳ khoản cổ tức thường xuyên nào, nghĩa là có khả năng tất cả lợi nhuận của công ty đang được tái đầu tư vào doanh nghiệp, điều này không giải thích được tại sao thu nhập của công ty lại giảm nếu công ty giữ lại toàn bộ lợi nhuận. Có vẻ như có một số lý do khác để giải thích cho sự thiếu hụt đó. Ví dụ, doanh nghiệp có thể đang suy thoái.

Phần kết luận

Nhìn chung, chúng tôi cảm thấy rằng hiệu suất mà Arm Holdings thể hiện có thể được diễn giải theo nhiều cách. Mặc dù có vẻ như công ty này vẫn giữ lại phần lớn lợi nhuận, nhưng xét đến ROE thấp, các nhà đầu tư có thể không được hưởng lợi từ tất cả các khoản tái đầu tư đó. Tăng trưởng thu nhập thấp cho thấy lý thuyết của chúng tôi là đúng. Vì vậy, các dự báo mới nhất của các nhà phân tích ngành cho thấy các nhà phân tích đang kỳ vọng sẽ thấy sự cải thiện lớn trong tốc độ tăng trưởng thu nhập của công ty. Những kỳ vọng của các nhà phân tích này dựa trên kỳ vọng chung cho ngành hay dựa trên các yếu tố cơ bản của công ty? Nhấp vào đây để được chuyển đến trang dự báo của các nhà phân tích của chúng tôi cho công ty.

Bạn có phản hồi về bài viết này không? Bạn có lo ngại về nội dung không? Liên hệ với chúng tôi trực tiếp. Ngoài ra, bạn có thể gửi email đến editorial-team (at) simplywallst.com.

Bài viết này của Simply Wall St có tính chất tổng quát. Chúng tôi cung cấp bình luận dựa trên dữ liệu lịch sử và dự báo của nhà phân tích bằng phương pháp khách quan và các bài viết của chúng tôi không nhằm mục đích đưa ra lời khuyên về tài chính. Nó không cấu thành một khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi hướng đến mục tiêu mang đến cho bạn phân tích tập trung dài hạn được thúc đẩy bởi dữ liệu cơ bản. Lưu ý rằng phân tích của chúng tôi có thể không tính đến các thông báo mới nhất của công ty nhạy cảm với giá hoặc tài liệu định tính. Simply Wall St không có vị thế nào trong bất kỳ cổ phiếu nào được đề cập.