Các nhà đầu tư của Nvidia có nên lo lắng về biên lợi nhuận gộp đang giảm không?

Cổ phiếu của Nvidia (NASDAQ: NVDA) đã bị bán tháo sau báo cáo thu nhập gần đây của công ty và hiện đã giảm khoảng 11% so với mức cao nhất mọi thời đại.

Nvidia vẫn đang ghi nhận mức tăng trưởng tuyệt vời, với doanh thu tăng 122% trong quý, vượt kỳ vọng của các nhà phân tích. Nhưng với việc cổ phiếu vượt quá vốn hóa thị trường 3 nghìn tỷ đô la và kỳ vọng cực kỳ cao, Nvidia vẫn bán tháo sau khi phát hành.

Một lý do có thể là lo ngại về biên lợi nhuận gộp của công ty. Sau đây là những gì đã xảy ra với số liệu cực kỳ quan trọng này trong quý trước và liệu các nhà đầu tư có nên lo ngại về nó hay không.

Tại sao biên lợi nhuận gộp lại là trọng tâm của cổ phiếu Nvidia và AI

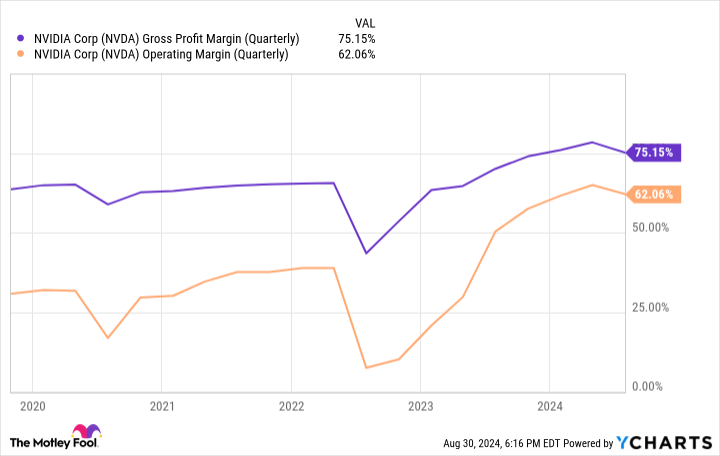

Khi cuộc cách mạng AI cất cánh, các công ty điện toán đám mây và các doanh nghiệp lớn đã kêu gọi càng nhiều GPU trung tâm dữ liệu của Nvidia càng tốt. Sự không cân xứng về cung-cầu đã cho phép Nvidia tính phí bảo hiểm cho các con chip của mình, ngay cả khi khối lượng tăng lên. Do đó, biên lợi nhuận gộp của công ty đã tăng từ mức từ 55% đến 65% “trước AI” lên mức khổng lồ 78,4% trong quý 1 năm nay của công ty kết thúc vào tháng 4, trong khi biên lợi nhuận hoạt động tăng từ mức từ 20% đến 40% lên đến 64,9% trong quý đầu tiên.

Nhưng như bạn cũng có thể thấy, biên lợi nhuận gộp và biên lợi nhuận hoạt động đã giảm trong quý 2 được báo cáo gần đây so với quý 1. Biên lợi nhuận gộp giảm xuống 75,1%, giảm 3,3 điểm phần trăm và biên lợi nhuận hoạt động giảm xuống 62,1%. Trong khi đó, trong cuộc gọi hội nghị với các nhà phân tích, CFO Colette Kress dự báo biên lợi nhuận gộp chỉ đạt 74,4% trong quý hiện tại.

Điều đó có thể cho thấy nhu cầu giảm hoặc giá cả giảm từ các khách hàng lớn, những người có thể đang mệt mỏi vì phải trả giá cao ngất ngưởng cho chip Nvidia. Rốt cuộc, mối lo ngại của các nhà đầu tư về việc khách hàng đám mây sẽ nhận được lợi nhuận từ tất cả các khoản chi tiêu AI của họ là nguyên nhân dẫn đến sự sụt giảm của cổ phiếu công nghệ vào mùa hè này.

Nhưng Nvidia đưa ra những lý do khác nhau cho sự suy giảm

Trong bản phát hành, Nvidia lưu ý rằng sự sụt giảm biên lợi nhuận gộp là do “sự kết hợp nhiều sản phẩm mới hơn trong Trung tâm dữ liệu và dự phòng hàng tồn kho cho vật liệu Blackwell năng suất thấp”.

Lời giải thích đó sẽ giúp các cổ đông của Nvidia thở phào nhẹ nhõm, ít nhất là vào lúc này. Người ta đã biết rằng chip Blackwell sắp ra mắt của Nvidia sẽ bị lùi lại một chút, vì một lỗi sản xuất được phát hiện muộn trong quá trình sản xuất và lấy mẫu.

Trong cuộc gọi, Nvidia lưu ý rằng họ đã thực hiện thay đổi đối với mặt nạ GPU tại xưởng đúc của mình, Sản xuất chất bán dẫn Đài Loan (NYSE: TSM)để cải thiện năng suất sản xuất. Lưu ý, đây có vẻ là một thay đổi nhỏ, vì CEO Jensen Huang lưu ý rằng không cần thay đổi chức năng nào đối với chip. Tuy nhiên, có vẻ như có đủ lỗi trong quá trình lấy mẫu ban đầu của Blackwell khiến Nvidia phải loại bỏ một lượng lớn chip khỏi quá trình sản xuất ban đầu tại TSMC.

Không rõ biên lợi nhuận gộp giảm bao nhiêu là do ghi giảm hàng tồn kho. Nhưng biên lợi nhuận còn lại giảm là do “chuyển dịch hỗn hợp sang sản phẩm mới”. Đây là nơi mọi thứ trở nên mơ hồ.

Liệu sản phẩm mới có thể đạt được mức lợi nhuận tương tự không?

Trong sản xuất chip, các sản phẩm mới thường mất thời gian để tăng sản lượng vì quy trình sản xuất được hoàn thiện theo thời gian. Nhưng liệu biên lợi nhuận gộp của Nvidia giảm là do sản lượng ban đầu thấp hơn trong sản xuất hay Nvidia ngày càng hạn chế mức phí bảo hiểm mà họ có thể tính cho các sản phẩm mới?

Đừng nhầm lẫn: Con ngựa thồ hiện tại, H200, chắc chắn đắt hơn H100. Tuy nhiên, các sản phẩm mới hơn cũng phức tạp hơn và do đó tốn kém hơn để TSMC sản xuất.

Vì vậy, vẫn chưa rõ liệu phần còn lại của mức giảm biên lợi nhuận gộp là do năng suất ban đầu thấp hơn, cuối cùng tăng lên khi sản xuất tăng tốc, hay do Nvidia, mặc dù tính nhiều tiền hơn cho các sản phẩm mới, không thể duy trì cùng mức biên lợi nhuận khi giá niêm yết cho các loại chip mới ngày càng tăng cao.

Rốt cuộc, Nvidia lưu ý rằng 45% doanh thu của họ đến từ các nhà cung cấp dịch vụ đám mây, tất cả những người này hiện đang theo đuổi các trình tăng tốc AI do chính họ thiết kế để giảm chi phí. Ngoài ra, Nền tảng Meta (NASDAQ: META)không phải là nhà cung cấp dịch vụ đám mây nhưng cũng có thể chiếm một phần lớn doanh thu của Nvidia ngoài 45% đó, đã bắt đầu thiết kế các bộ tăng tốc của riêng mình. Và đối thủ Thiết bị Micro tiên tiến (NASDAQ: AMD) dự báo doanh số bán hàng của dòng GPU AI MI300 sẽ đạt trên 4,5 tỷ đô la, vừa mới ra mắt trong năm nay và sẽ giúp Nvidia luôn giữ vững phong độ.

Tuy nhiên, tất cả các công ty này nên tiếp tục mua chip Nvidia. Nvidia vẫn sản xuất chip GPU trung lập tiên tiến nhất của bên thứ ba và với các nhà phát triển đã rất quen thuộc với phần mềm CUDA của mình, Nvidia vẫn sẽ chứng kiến doanh số bán hàng mạnh mẽ trong vài năm tới.

Nhưng với tất cả các khách hàng lớn hiện đang theo đuổi các giải pháp thay thế tự thiết kế giá rẻ hơn và nhiều đối thủ cạnh tranh hơn, Nvidia sẽ phải cạnh tranh nhiều hơn nữa. Điều đó có thể đến bằng cách đi trước một bước về mặt phần cứng hoặc cắt giảm giá — hoặc cả hai.

Do đó, các nhà đầu tư của Nvidia cần phải theo dõi biên lợi nhuận gộp hoặc có lẽ nên lập mô hình dự báo biên lợi nhuận sẽ giảm trong những năm tới, ngay cả khi doanh thu tăng cao.

Bạn có nên đầu tư 1.000 đô la vào Nvidia ngay bây giờ không?

Trước khi mua cổ phiếu của Nvidia, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Nvidia không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 731.449 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trả lại tính đến ngày 26 tháng 8 năm 2024

Randi Zuckerberg, cựu giám đốc phát triển thị trường và phát ngôn viên của Facebook và là chị gái của CEO Meta Platforms Mark Zuckerberg, là thành viên hội đồng quản trị của The Motley Fool. Billy Duberstein và/hoặc khách hàng của ông có vị trí tại Meta Platforms và Taiwan Semiconductor Manufacturing. The Motley Fool có vị trí tại và khuyến nghị Advanced Micro Devices, Meta Platforms, Nvidia và Taiwan Semiconductor Manufacturing. The Motley Fool có chính sách tiết lộ.

Các nhà đầu tư của Nvidia có nên lo lắng về biên lợi nhuận gộp đang giảm không? ban đầu được xuất bản bởi The Motley Fool