Bán tháo thị trường chứng khoán: Cổ phiếu tăng trưởng trí tuệ nhân tạo (AI) tốt nhất để mua ngay bây giờ

Cổ phiếu công nghệ đã mang lại mức tăng trưởng vượt trội cho các nhà đầu tư kể từ đầu năm 2023, với mức tăng 69% về giá trị Nasdaq-100 Ngành công nghệ chỉ số trong giai đoạn này. Trí tuệ nhân tạo (AI) đã đóng vai trò trung tâm trong đợt tăng giá mạnh mẽ này.

Các công ty công nghệ lớn và nhỏ đều được hưởng lợi từ việc áp dụng AI. Máy tính siêu nhỏ (NASDAQ: SMCI) Và Sản xuất chất bán dẫn Đài Loan (NYSE: TSM) đều được cải thiện đáng kể nhờ sự phát triển của AI.

Tuy nhiên, đợt tăng giá nóng bỏng của cổ phiếu công nghệ gần đây đã dừng lại. Nasdaq-100 Technology Sector đã giảm 11% trong tháng qua do một số yếu tố như lo ngại gia tăng về suy thoái kinh tế ở Hoa Kỳ sau báo cáo việc làm yếu kém và lo ngại rằng AI cuối cùng sẽ không đạt được kỳ vọng.

Nhưng kết quả kinh doanh quý gần đây của các công ty được đề cập ở trên lại cho thấy điều ngược lại. Những công ty công nghệ này chỉ ra rằng chi tiêu cho cơ sở hạ tầng liên quan đến AI vẫn tiếp tục vững chắc, vì vậy có thể là một ý tưởng hay khi mua cổ phiếu của các công ty AI này sau đợt bán tháo gần đây của thị trường. Hãy cùng xem lý do tại sao.

Cổ phiếu TSMC quá hấp dẫn để bỏ lỡ ngay bây giờ

AI đã thúc đẩy mạnh mẽ ngành công nghiệp bán dẫn. Thị trường chip AI dự kiến sẽ đạt tốc độ tăng trưởng hàng năm là 38% trong thập kỷ tới, tạo ra doanh thu hàng năm là 514 tỷ đô la vào năm 2033. Taiwan Semiconductor Manufacturing, thường được gọi là TSMC, là một trong những cách tốt nhất để các nhà đầu tư tận dụng cơ hội này.

TSMC là một xưởng đúc sản xuất chip cho các công ty bán dẫn không có nhà máy như Nvidia Và Bộ xử lý AMD. Nó cũng sản xuất chip cho các nhà sản xuất thiết bị như Quả táovà thậm chí Trí tuệ đã khai thác TSMC để sản xuất chip tiên tiến mặc dù có dây chuyền sản xuất riêng. Vì vậy, TSMC sẽ được hưởng lợi từ sự phát triển của AI trên nhiều thị trường như trung tâm dữ liệu, điện thoại thông minh và máy tính cá nhân.

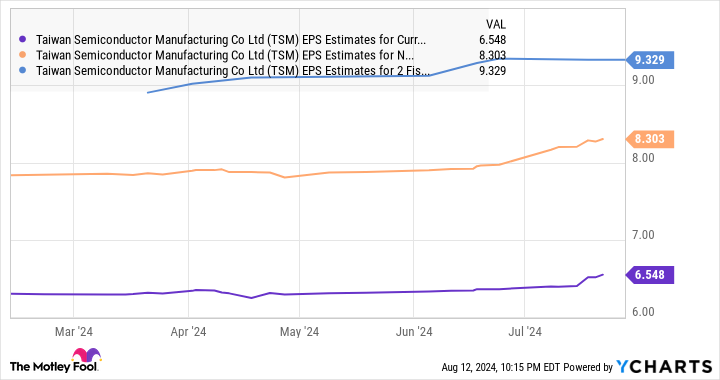

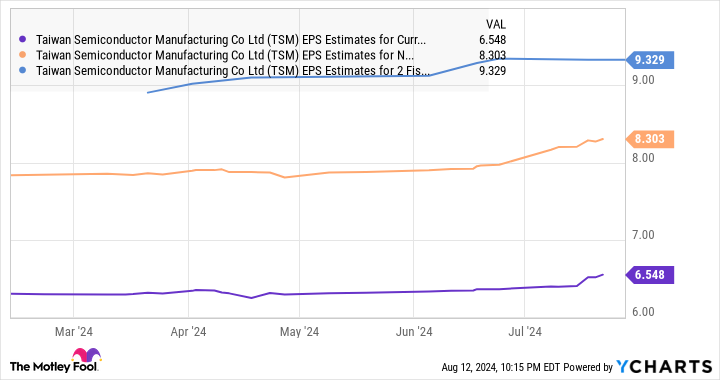

Tăng trưởng của TSMC đã tăng tốc nhờ nhu cầu mạnh mẽ đối với chip tiên tiến của các khách hàng được đề cập ở trên. Gã khổng lồ đúc có trụ sở tại Đài Loan đã báo cáo mức tăng trưởng 33% so với cùng kỳ năm trước về doanh thu trong quý 2 năm 2024 lên 20,8 tỷ đô la. Con số này đánh dấu sự tăng tốc đáng kể so với mức tăng trưởng 13% so với cùng kỳ năm trước mà TSMC báo cáo trong quý 1.

Trong quý thứ ba, TSMC dự báo doanh thu là 22,8 tỷ đô la ở giữa phạm vi hướng dẫn của mình. Điều đó sẽ chuyển thành mức tăng trưởng theo năm là gần 32%, cho thấy nhu cầu về chip của công ty sẽ vẫn ở mức lành mạnh. Do đó, mức giảm 15% của cổ phiếu TSMC trong tháng qua là cơ hội mua thông minh cho các nhà đầu tư, đặc biệt là khi các nhà phân tích đã nâng kỳ vọng tăng trưởng thu nhập của họ từ TSMC gần đây.

Ngoài ra, TSMC hiện đang giao dịch ở mức gấp 29 lần thu nhập trước đó, đây là mức chiết khấu nhỏ so với Nasdaq-100 bội số thu nhập trung bình của chỉ số là 31 (sử dụng chỉ số làm đại diện cho cổ phiếu công nghệ). Việc mua cổ phiếu AI này ngay bây giờ có vẻ là điều hiển nhiên khi xét đến mức tăng trưởng tuyệt vời và định giá hấp dẫn của nó.

Nhu cầu về máy chủ AI đang thúc đẩy sự tăng trưởng đáng kinh ngạc của Supermicro

Các con chip do TSMC sản xuất được triển khai trong các trung tâm dữ liệu để xử lý khối lượng công việc AI cần phải được gắn trên giá đỡ máy chủ — dẫn đến nhu cầu về sản phẩm của Supermicro tăng vọt trong năm qua.

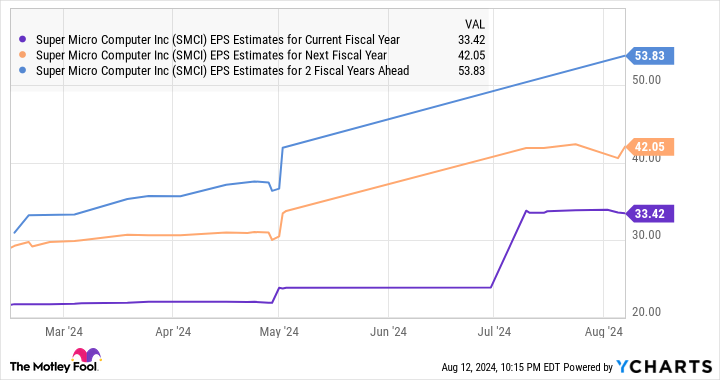

Supermicro sản xuất các giải pháp máy chủ và lưu trữ, và công ty đã giành được thị phần trên thị trường máy chủ AI nhờ các sản phẩm mô-đun cho phép các nhà điều hành trung tâm dữ liệu giảm chi phí năng lượng. Doanh thu của công ty trong năm tài chính 2024 vừa kết thúc gần đây đã tăng gấp đôi so với cùng kỳ năm trước lên 14,9 tỷ đô la từ 7,1 tỷ đô la của năm trước.

Tuy nhiên, cổ phiếu Supermicro đã giảm 20% chỉ trong một phiên giao dịch sau khi công ty không đạt được kỳ vọng về thu nhập của Phố Wall do biên lợi nhuận thu hẹp. Công ty đã đầu tư mạnh mẽ để nâng cao năng lực sản xuất nhằm đáp ứng nhu cầu bùng nổ về máy chủ AI và đó chính xác là lý do tại sao biên lợi nhuận gộp không theo GAAP của công ty đã giảm xuống còn 14,2% trong năm tài chính 2024 từ mức 18,1% của năm trước.

Công ty đã mở rộng năng lực sản xuất tại một số địa điểm trên toàn cầu khi đặt mục tiêu tăng cường năng lực sản xuất máy chủ làm mát bằng chất lỏng, vốn đang được ưa chuộng tại các trung tâm dữ liệu AI để giảm mức tiêu thụ điện và tăng hiệu suất. Mordor Intelligence ước tính rằng các trung tâm dữ liệu làm mát bằng chất lỏng có thể đạt mức tăng trưởng hàng năm là 23% cho đến năm 2029.

Vì vậy, Supermicro đang làm đúng khi tập trung vào việc mở rộng năng lực ngay bây giờ vì họ có thể nắm bắt được thị phần lớn hơn trong cơ hội phát triển nhanh này. Hơn nữa, thị trường máy chủ AI nói chung dự kiến sẽ đạt mức tăng trưởng hàng năm 30% cho đến năm 2033 và Supermicro đang phát triển với tốc độ nhanh hơn nhiều so với không gian này.

Điều này cho thấy công ty đang giành được thị phần trong các máy chủ AI và đó là lý do tại sao việc hy sinh biên lợi nhuận trong ngắn hạn có vẻ là điều đúng đắn khi xem xét cơ hội dài hạn hiện tại. Ban quản lý Supermicro tin rằng biên lợi nhuận của công ty sẽ trở lại mức bình thường vào cuối năm tài chính 2025. Các nhà phân tích vẫn lạc quan về triển vọng tăng trưởng lợi nhuận ròng của công ty sau khi thu nhập năm tài chính 2024 tăng 87% lên 22,09 đô la một cổ phiếu.

Quan trọng nhất, Supermicro hiện đang giao dịch ở mức chỉ gấp 24 lần thu nhập theo sau và gấp 13 lần thu nhập dự kiến – một mức chiết khấu tốt so với chỉ số Nasdaq-100. Các nhà đầu tư nên cân nhắc thêm công ty đang phát triển nhanh này vào danh mục đầu tư của mình trong khi công ty vẫn đang bị đánh bại.

Bạn có nên đầu tư 1.000 đô la vào Taiwan Semiconductor Manufacturing ngay bây giờ không?

Trước khi mua cổ phiếu của Taiwan Semiconductor Manufacturing, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Taiwan Semiconductor Manufacturing không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 763.374 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 12 tháng 8 năm 2024

Harsh Chauhan không nắm giữ bất kỳ cổ phiếu nào được đề cập. Motley Fool nắm giữ và khuyến nghị Advanced Micro Devices, Apple, Nvidia và Taiwan Semiconductor Manufacturing. Motley Fool khuyến nghị Intel và khuyến nghị các tùy chọn sau: mua quyền chọn mua Intel tháng 1 năm 2025 với giá 45 đô la và bán quyền chọn mua Intel tháng 8 năm 2024 với giá 35 đô la. Motley Fool có chính sách tiết lộ.

Bán tháo trên thị trường chứng khoán: Cổ phiếu tăng trưởng trí tuệ nhân tạo (AI) tốt nhất để mua ngay bây giờ ban đầu được xuất bản bởi The Motley Fool