Bạn đã bỏ lỡ Nvidia trong năm nay? Dưới đây là 2 cổ phiếu có thể bù đắp cho điều đó.

Bỏ lỡ Nvidia (NASDAQ: NVDA) có thể là một trải nghiệm gây thất vọng cho nhiều nhà đầu tư. Mặc dù hầu hết mọi người tiếp xúc gián tiếp với nó thông qua các quỹ chỉ số, nhưng điều đó không là gì so với việc sở hữu cổ phiếu trực tiếp.

Tuy nhiên, tôi có hai cổ phiếu có tiềm năng tăng giá đáng kể có thể bù đắp cho một số hiệu suất mà bạn đã bỏ lỡ do không sở hữu trực tiếp Nvidia.

UiPath

Đầu tiên là UiPath (NYSE: PATH). Trong một năm mà hầu như mọi cổ phiếu liên quan đến trí tuệ nhân tạo (AI) đều tăng giá, UiPath lại không có được sự xa xỉ như vậy. Trên thực tế, cổ phiếu đã giảm khoảng 50% trong năm nay mặc dù theo tôi, phần lớn sự sụt giảm đó là không hợp lý.

UiPath tạo ra phần mềm tự động hóa quy trình bằng rô-bốt (RPA). Phần mềm này cho phép người dùng tự động hóa các tác vụ lặp đi lặp lại và cho phép khách hàng tập trung vào các dự án đòi hỏi tư duy sáng tạo. Phần mềm này cũng có nhiều plug-in AI mở rộng phạm vi những gì nó có thể tự động hóa. Mặc dù thị trường RPA còn khá trẻ, Grand View Research dự kiến thị trường này sẽ tăng trưởng với tốc độ gộp hàng năm gần 40%, đạt quy mô thị trường toàn cầu hơn 30 tỷ đô la vào năm 2030.

Về lâu dài, thành công của UiPath sẽ khá dễ dàng nếu công ty có thể duy trì vị thế dẫn đầu thị trường. Tuy nhiên, năm 2024 khá gập ghềnh.

Báo cáo của UiPath cho quý đầu tiên của năm tài chính 2025 (kết thúc vào ngày 30 tháng 4) chứa đầy thông tin, và không có nhiều thông tin tốt. UiPath đã cắt giảm triển vọng doanh thu cả năm và cũng quay trở lại trạng thái không có lợi nhuận. CEO của công ty cũng đã từ chức, mặc dù ông chỉ mới đảm nhiệm vai trò này trong vài tháng. Người thay thế ông là cựu CEO và nhà sáng lập Daniel Dines, vì vậy đây không phải là một sự thay đổi lớn.

Mặc dù cổ phiếu gặp khó khăn khi bước vào giai đoạn công bố thu nhập, nhưng điều này cũng đủ khiến giá cổ phiếu giảm hơn 30%.

Vậy tại sao UiPath có thể xoay chuyển tình thế? Đầu tiên, cơ hội thị trường của công ty là rất lớn và UiPath là công ty dẫn đầu trong lĩnh vực này. Thứ hai, việc nhà sáng lập kiêm CEO quay trở lại vai trò này mang lại sự quen thuộc cho công việc. Cuối cùng, UiPath đang điều chỉnh mức lợi nhuận giảm bằng cách sa thải khoảng 10% lực lượng lao động, điều mà nhiều công ty đã làm vào năm ngoái.

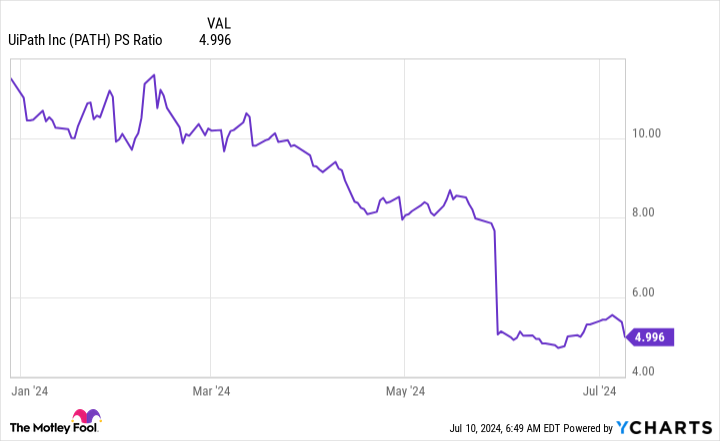

UiPath đang thực hiện các bước đi đúng đắn để phục hồi và cổ phiếu cũng rất rẻ. Với mức giá gấp 5 lần doanh số, cổ phiếu này đại diện cho giá trị khổng lồ, đặc biệt là đối với một công ty mới có lãi gần đây và vẫn được kỳ vọng sẽ tăng trưởng ở mức giữa hai chữ số. Mặc dù có thể không phải là Nvidia, nhưng công ty này có tiềm năng tăng gấp đôi khá dễ dàng với một số tin tốt.

Chợ miễn phí

Chợ miễn phí (NASDAQ: MELI) thường được mô tả như là Amazon của Mỹ Latinh nhờ nền tảng thương mại điện tử thống trị và mạng lưới hậu cần khổng lồ. Tuy nhiên, nó cũng có một nhánh công nghệ tài chính phát triển mạnh, khiến nó trở nên đa dạng hơn nhiều.

Bất chấp điều đó, MercadoLibre vẫn thống trị thị trường của mình, với mức tăng trưởng doanh thu trung lập về tiền tệ trong quý 1 là 94%. Công ty cũng đang cải thiện biên lợi nhuận, tăng lên 7,9% so với 6,3% của năm ngoái.

Đây chỉ là sự tiếp nối câu chuyện thành công kéo dài hàng thập kỷ của MercadoLibre. Với lượng dân số khổng lồ ở Mỹ Latinh mà công ty phục vụ, MercadoLibre còn có nhiều tiềm năng phát triển hơn nữa. Mặc dù vậy, cổ phiếu vẫn giao dịch ở mức thấp hơn nhiều so với mức giá trong suốt hầu hết những năm 2010.

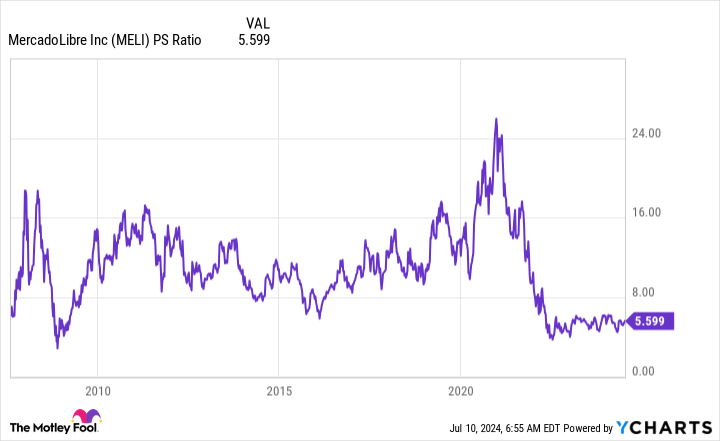

Mặc dù tôi không cho rằng cổ phiếu này đáng giá hơn 20 lần doanh số, nhưng tôi nghĩ rằng định giá có thể cao hơn do sự tăng trưởng của nó. Bất kể thế nào, MercadoLibre có một đường băng tăng trưởng lớn và các nhà đầu tư không nên ngạc nhiên nếu cổ phiếu của nó hoạt động giống như Amazon trong dài hạn: một công ty đánh bại thị trường lớn.

Thật khó để một công ty phát triển cực nhanh trong khi vẫn cải thiện biên lợi nhuận lại hoạt động kém hơn thị trường, điều này khiến tôi tin tưởng rằng MercadoLibre có thể là cổ phiếu bù đắp cho việc mất Nvidia trong vòng ba đến năm năm tới.

Bạn có nên đầu tư 1.000 đô la vào UiPath ngay bây giờ không?

Trước khi mua cổ phiếu tại UiPath, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và UiPath không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 791.929 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 8 tháng 7 năm 2024

John Mackey, cựu CEO của Whole Foods Market, một công ty con của Amazon, là thành viên hội đồng quản trị của The Motley Fool. Keithen Drury có các vị trí tại Amazon, MercadoLibre và UiPath. The Motley Fool có các vị trí tại và khuyến nghị Amazon, MercadoLibre, Nvidia và UiPath. The Motley Fool có chính sách tiết lộ.

Bỏ lỡ Nvidia năm nay? Đây là 2 cổ phiếu có thể bù đắp cho điều đó. ban đầu được xuất bản bởi The Motley Fool