Bạn có nghĩ cổ phiếu Nvidia đắt không? 3 thành viên này của S&P 500 giao dịch ở mức định giá cao hơn nữa.

Là Nvidia (NASDAQ: NVDA) cổ phiếu được định giá quá cao? Câu hỏi này nhìn bề ngoài có vẻ đơn giản nhưng lại cực kỳ khó trả lời.

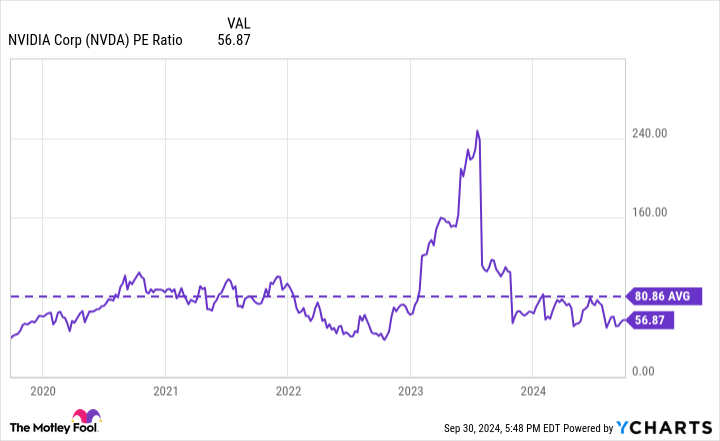

Nhiều nhà đầu tư sử dụng thước đo định giá được gọi là tỷ lệ giá trên thu nhập (P/E). Số liệu phổ biến này rất hữu ích vì nó đo lường giá cổ phiếu so với lợi nhuận của công ty. Và trong trường hợp của Nvidia, tỷ lệ P/E là 57 của nó chắc chắn có vẻ đắt đỏ, vì nó gần gấp đôi tỷ lệ P/E của công ty. S&P 500.

Sau đó, một lần nữa, bối cảnh là quan trọng. Cổ phiếu Nvidia bây giờ có thể trông đắt đỏ. Nhưng thực tế, cổ phiếu này được giao dịch ở mức chiết khấu cao so với mức định giá tỷ lệ P/E trung bình trong 5 năm qua, như biểu đồ dưới đây cho thấy.

Nhiều người cho rằng nên tránh những cổ phiếu có tỷ lệ P/E cao. Nhưng mức P/E cao của Nvidia trong 5 năm qua không ngăn được cổ phiếu tăng hơn 2.700%.

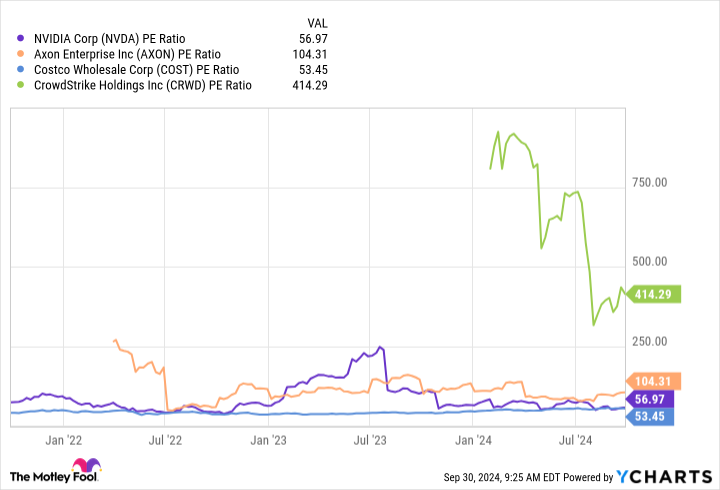

Cổ phiếu Nvidia hiện rẻ hơn mức định giá trung bình 5 năm. Hơn nữa, nó thậm chí còn không phải là thành phần đắt nhất trong S&P 500. Trên thực tế, Doanh nghiệp Axon (NASDAQ: AXON) Và đám đông đình công (NASDAQ: CRWD) giao dịch ở mức P/E cao hơn vào thời điểm viết bài này. Và thậm chí Bán buôn Costco (NASDAQ: CHI PHÍ) đôi khi còn đắt hơn Nvidia trong những tuần gần đây.

Axon cung cấp phần cứng và phần mềm cho các cơ quan thực thi pháp luật. CrowdStrike là một chuyên gia về an ninh mạng. Và Costco là chuỗi bán lẻ hàng tạp hóa và đồ gia dụng nổi tiếng với mô hình kinh doanh thành viên và giá thấp. Như biểu đồ bên dưới cho thấy, không có công ty nào trong số này nhất thiết phải rẻ khi nhìn vào tỷ lệ P/E.

Nhà đầu tư có nên bán cổ phiếu khi định giá cao? Họ có nên chỉ mua những cổ phiếu được giao dịch với mức định giá dưới mức trung bình?

Nếu con đường dẫn đến sự giàu có lâu dài đơn giản như vậy thì tất cả các nhà đầu tư đều sẽ giàu có. Toàn bộ quá trình đầu tư có thể được tự động hóa để bán khi tỷ lệ P/E cao và mua khi tỷ lệ P/E thấp. Nhưng nó không đơn giản như vậy. Như tôi đã nói lúc đầu, cực kỳ khó để nói khi nào một cổ phiếu thực sự được định giá quá cao.

Nhà đầu tư nổi tiếng Bill Miller giải thích ngắn gọn tại sao việc định giá một cổ phiếu lại khó khăn. Miller đã nói: “100% thông tin bạn có về một công ty đại diện cho quá khứ và 100% giá trị phụ thuộc vào tương lai”.

Hãy tưởng tượng trong giây lát một công ty trị giá 10 tỷ đô la và chỉ kiếm được 1 triệu đô la lợi nhuận. Cổ phiếu đó có vẻ được định giá quá cao nếu sử dụng thông tin chúng tôi có được trong quá khứ. Nhưng Miller nhắc nhở chúng ta rằng giá trị liên quan đến tương lai. Nếu chính công ty trị giá 10 tỷ USD này kiếm được 100 tỷ USD lợi nhuận trong vòng 5 năm tới thì cổ phiếu đó là một cổ phiếu có giá trị lớn.

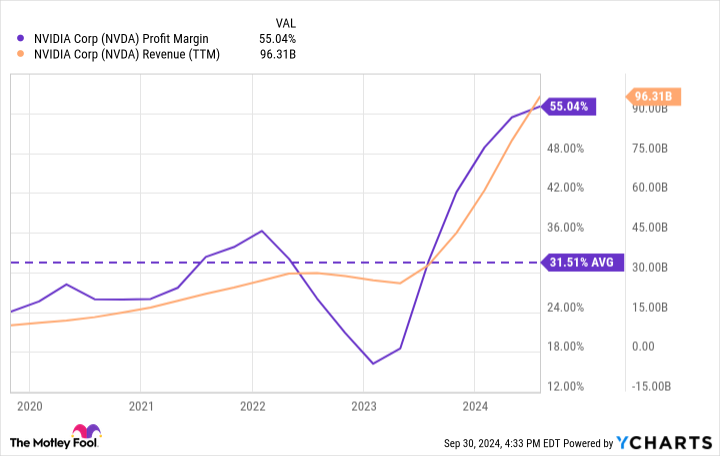

Theo tôi, việc Nvidia được định giá quá cao hay bị định giá thấp ngày nay phần lớn phụ thuộc vào mức độ bền vững của tỷ suất lợi nhuận của nó. Như biểu đồ bên dưới cho thấy, tỷ suất lợi nhuận của nó đã tăng vọt khi trí tuệ nhân tạo thúc đẩy nhu cầu đối với các sản phẩm phần cứng của nó.

Tôi tin rằng thật hợp lý khi mong đợi sự tăng trưởng nhiều hơn từ Nvidia trong những năm tới. Và nếu công ty có thể bảo vệ tỷ suất lợi nhuận hiện tại thì cổ phiếu có thể sẽ tăng giá hơn. Nhưng nếu tỷ suất lợi nhuận của nó giảm trở lại mức bình thường hơn, cổ phiếu cũng có thể không tăng giá. Đó là câu hỏi mà mọi nhà đầu tư vào Nvidia cần phải trả lời.

Nhưng còn ba công ty còn lại đắt hơn hoặc đắt hơn Nvidia khi xét đến tỷ lệ P/E thì sao? Vâng, đây là cách tôi nghĩ về định giá của họ.

Hai cổ phiếu tôi không chắc lắm về ngày hôm nay

Costco là một doanh nghiệp tuyệt vời, tận hưởng sự ổn định từ 137 triệu chủ thẻ thành viên với tỷ lệ gia hạn lớn hơn 90%. Nhưng có một điều nó không phải là tốc độ tăng trưởng cao. Nó chỉ đạt mức tăng trưởng doanh thu 5% trong năm tài chính 2024, kết thúc vào ngày 1 tháng 9. Điều này dẫn đến thu nhập hoạt động tăng trưởng 14%, một con số đáng nể. Tuy nhiên, các nhà đầu tư không nên mong đợi những số liệu tăng trưởng này sẽ cải thiện đáng kể trong năm tài chính 2025.

Đó là lý do tại sao tôi không ủng hộ việc định giá cổ phiếu Costco ngày nay. Định giá của nó ngụ ý mức tăng trưởng dài hạn tốt hơn mức trung bình của doanh nghiệp trong khi nhiều khả năng nó sẽ ở mức khiêm tốn.

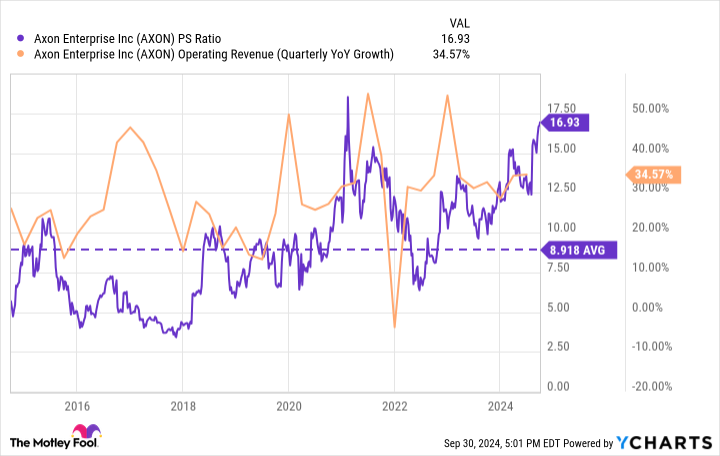

Chuyển sang Axon, mức tăng trưởng của nó vượt trội hơn nhiều so với Costco và nó sẽ duy trì mạnh mẽ trong một thời gian nữa. Công ty có lợi thế cạnh tranh vì họ bán phần cứng trọn gói với các dịch vụ phần mềm đám mây. Các đại lý mong muốn gia hạn hợp đồng với Axon vì họ không muốn tìm giải pháp mới cho tất cả dữ liệu của mình. Và vẫn còn nhiều nơi chưa sử dụng Axon nhưng có thể sử dụng trong tương lai.

Tuy nhiên, tôi vẫn cho rằng vẫn cần thận trọng với cổ phiếu Axon ngày hôm nay. Tốc độ tăng trưởng của nó đã đôi khi cao hơn trong quá khứ. Nhưng ngược lại, định giá giá trên doanh thu của nó gần gấp đôi mức trung bình 10 năm.

Một người chiến thắng rõ ràng?

Cổ phiếu CrowdStrike hoàn toàn không phải là cổ phiếu rẻ nhất trong danh sách này khi sử dụng nhiều thước đo định giá khác nhau. Nhưng một lần nữa, giá trị nằm ở tương lai. Và tiềm năng của CrowdStrike vẫn còn rất lớn nhờ vào thị trường của nó. Ban quản lý dự đoán rằng thị trường cho nền tảng bảo mật của họ sẽ tăng vọt từ 100 tỷ USD vào năm 2024 lên 225 tỷ USD vào năm 2028.

Về góc độ, CrowdStrike chỉ có 3,5 tỷ USD doanh thu trong 12 tháng qua. Nói cách khác, nó thậm chí không cần phải chiếm một phần đáng kể của thị trường này để có được mức tăng trưởng đáng kể. Hơn nữa, nó có một con đường dễ dàng để phát triển. Chỉ 29% khách hàng sử dụng bảy sản phẩm phần mềm trở lên, trong khi họ có hơn 20 tùy chọn để lựa chọn.

Bán kèm cho khách hàng hiện tại là con đường phát triển dễ dàng cho CrowdStrike. Và điều đáng kinh ngạc là hệ thống cung cấp các giao dịch mới của họ đã hoàn toàn phục hồi sau thảm họa hồi đầu năm nay khi một lỗi phần mềm gây ra sự cố ngừng hoạt động CNTT lớn. Tốc độ phục hồi của nó ngụ ý mạnh mẽ rằng khách hàng yêu thích nền tảng và sản phẩm an ninh mạng của nó.

Cổ phiếu CrowdStrike khá đắt khi nhìn vào các thước đo định giá đo lường kết quả trong quá khứ của nó. Nhưng khi xem xét lộ trình tăng trưởng trong tương lai, tôi tin rằng cổ phiếu này vẫn có thể có giá trị tốt ở thời điểm hiện tại và có lẽ là giá trị tốt nhất trong số bốn cổ phiếu được đề cập ở đây.

Bạn có nên đầu tư 1.000 USD vào CrowdStrike ngay bây giờ không?

Trước khi bạn mua cổ phiếu trong CrowdStrike, hãy cân nhắc điều này:

các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và CrowdStrike không phải là một trong số đó. 10 cổ phiếu bị cắt giảm có thể mang lại lợi nhuận khổng lồ trong những năm tới.

Hãy cân nhắc khi nào Nvidia lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 USD vào thời điểm chúng tôi đề xuất, bạn sẽ có $752,838!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một kế hoạch chi tiết dễ thực hiện để đạt được thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. các Cố vấn chứng khoán dịch vụ có nhiều hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trở lại kể từ ngày 30 tháng 9 năm 2024

Jon Quast không có vị trí trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có quan điểm và đề xuất Axon Enterprise, Costco Wholesale, CrowdStrike và Nvidia. Motley Fool có chính sách tiết lộ thông tin.

Bạn có nghĩ cổ phiếu Nvidia đắt không? 3 thành viên này của S&P 500 giao dịch ở mức định giá cao hơn nữa. ban đầu được xuất bản bởi The Motley Fool