Nvidia đã trở thành một khoản đầu tư nổi bật trong thập kỷ qua, khi cổ phiếu của công ty đã tăng vọt 32.600% trong giai đoạn này và vượt xa mức tăng 207% mà công ty đạt được. S&P 500 chỉ số.

Vì vậy, khoản đầu tư chỉ 3.500 USD vào cổ phiếu Nvidia cách đây một thập kỷ giờ chỉ có giá trị hơn một triệu USD.

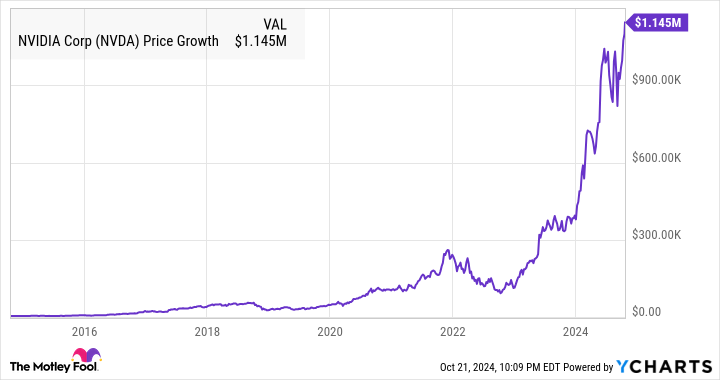

Biểu đồ NVDA

Dữ liệu NVDA của YCharts.

Do đó, Nvidia đã trở thành cổ phiếu tạo triệu phú trong 10 năm qua, giả sử ai đó đã bỏ 3.500 USD vào cổ phiếu của hãng vào thời điểm đó và không bao giờ bán. Tuy nhiên, như biểu đồ trên cho thấy, phần lớn lợi nhuận của Nvidia đến trong vài năm qua khi cơn sốt trí tuệ nhân tạo (AI) lan rộng trên toàn cầu.

Nvidia đã đi đầu trong cuộc cách mạng AI nhờ các bộ xử lý đồ họa (GPU), vốn là công cụ đào tạo các mô hình AI và hiện đang được triển khai để suy luận AI. Điểm tích cực là Nvidia có thể tiếp tục phát triển với tốc độ lành mạnh trong tương lai nhờ vào cơ hội sinh lợi hiện có trên thị trường chip AI, một lĩnh vực mà Nvidia đang thống trị hiện nay.

Nhưng đồng thời, các nhà đầu tư muốn mua cổ phiếu Nvidia vào lúc này sẽ phải trả số tiền gấp 65 lần thu nhập và gấp 36 lần doanh thu. Mặc dù Nvidia có thể biện minh cho mức định giá đó bằng mức tăng trưởng đáng kinh ngạc của mình, nhưng các nhà đầu tư đang tìm kiếm một giải pháp thay thế giao dịch ở mức tương đối rẻ hơn sẽ có ích hơn nếu xem xét kỹ hơn. Sản xuất chất bán dẫn Đài Loan(NYSE: TSM)thường được gọi là TSMC.

Gã khổng lồ ngành đúc có trụ sở tại Đài Loan đóng một vai trò quan trọng trong thị trường bán dẫn toàn cầu và có thể là lựa chọn lý tưởng cho các nhà đầu tư muốn xây dựng danh mục đầu tư trị giá hàng triệu đô la. Hãy xem xét lý do tại sao.

TSMC là xưởng sản xuất chất bán dẫn lớn nhất thế giới. Các nhà máy chế tạo của nó được các nhà sản xuất chip hàng đầu như Nvidia, AMD, Broadcom, Qualcommvà nhiều công ty khác để sản xuất chip. Ngoài ra, gã khổng lồ điện tử tiêu dùng Quả táo là khách hàng lớn nhất của TSMC, trong khi những công ty như Sony cũng chuyển sang hợp tác với công ty Đài Loan để sản xuất chip của họ.

Điều đáng chú ý là TSMC đã kết thúc năm 2023 với cơ sở ấn tượng là 528 khách hàng, sản xuất gần 12.000 sản phẩm cho các thị trường đa cấp, chẳng hạn như điện thoại thông minh, Internet vạn vật (IoT), điện toán hiệu năng cao, điện tử tiêu dùng và ô tô. Cho rằng AI đang thúc đẩy sự tăng trưởng vững chắc trên tất cả các thị trường cuối cùng này, không có gì ngạc nhiên khi hiểu tại sao TSMC gần đây lại phát triển với tốc độ đáng kinh ngạc.

Công ty đã công bố kết quả quý 3 năm 2024 vào ngày 17 tháng 10, báo cáo doanh thu tăng 36% so với cùng kỳ năm trước lên 23,5 tỷ USD. Con số này vượt quá mức cao hơn trong hướng dẫn 23,2 tỷ USD của công ty. Thậm chí tốt hơn nữa, lợi nhuận ròng của TSMC còn tăng 54% so với cùng kỳ năm trước lên 10,1 tỷ USD, dễ dàng vượt qua ước tính đồng thuận. Thu nhập của công ty tăng trưởng mạnh hơn có thể là do biên lợi nhuận ròng của công ty tăng 4,2 điểm phần trăm.

Sự tăng trưởng vượt trội của TSMC được thúc đẩy bởi nhu cầu ngày càng tăng đối với các nút chip tiên tiến có kích thước 7 nanomet (nm) hoặc nhỏ hơn của công ty. Cụ thể hơn, các nút quy trình nâng cao đã tạo ra 69% tổng doanh thu so với 59% của cùng kỳ năm trước. Điều đáng chú ý ở đây là nút 3nm của TSMC chiếm 20% doanh thu trong quý trước so với chỉ 6% trong quý cùng kỳ năm trước.

Điều này có thể là do sự xuất hiện của thế hệ iPhone mới nhất của Apple, trang bị bộ vi xử lý 3nm do TSMC sản xuất. Trong tương lai, nút quy trình 3nm của công ty sẽ tiếp tục được áp dụng mạnh mẽ hơn vì các chip AI thế hệ tiếp theo của Nvidia, AMD và Intel dự kiến sẽ được sản xuất bằng nền tảng này.

Hơn nữa, TSMC đang đẩy mạnh giới hạn hơn nữa vì họ hiện đang phát triển công nghệ 2nm, dự kiến sẽ đi vào sản xuất vào năm tới. Vì vậy, TSMC sẽ có thêm một nút nâng cao để bán cho khách hàng và sẽ không ngạc nhiên khi thấy quy trình 2nm trở thành một động lực tăng trưởng vững chắc khác cho công ty.

Đó là vì các chip được sản xuất bằng cách sử dụng nút quy trình nhỏ hơn sẽ đóng gói nhiều bóng bán dẫn hơn vào một diện tích bề mặt nhỏ hơn và có công suất tính toán cũng như hiệu suất nhiệt cao hơn. Do đó, khách hàng đã và đang sử dụng các nút quy trình tiên tiến của TSMC để sản xuất chip có khả năng mang lại hiệu suất vượt trội trong khi vẫn duy trì mức tiêu thụ điện năng ở mức thấp.

Với thị phần gần 62% trong lĩnh vực sản xuất bán dẫn toàn cầu, vượt xa vị trí thứ hai là 11% của Samsung, TSMC đang ở vị trí vượt trội để tận dụng sự tăng trưởng lâu dài của thị trường bán dẫn trong thời gian dài. Đó chính xác là lý do tại sao dự báo cho quý hiện tại của nó cũng rất nổi bật.

TSMC dự kiến doanh thu 26,5 tỷ USD trong Q4 ở mức trung bình trong phạm vi dự kiến, cùng với tỷ suất lợi nhuận hoạt động là 47,5%. Dự báo lợi nhuận hàng đầu của nó hướng tới mức tăng tiềm năng là 35%, trong khi lợi nhuận ròng cũng sẽ tăng ở mức khá tốt khi xét đến tỷ suất lợi nhuận hoạt động của TSMC ở mức 41,6% trong quý trước.

Tuy nhiên, các nhà đầu tư muốn xây dựng danh mục đầu tư trị giá hàng triệu đô la cũng nên tập trung vào tiềm năng tăng trưởng dài hạn của công ty.

Thị trường bán dẫn toàn cầu dự kiến sẽ tạo ra doanh thu 1,47 nghìn tỷ USD vào năm 2030, tăng từ 729 tỷ USD vào năm 2022. Không có gì đáng ngạc nhiên khi thị trường sản xuất bán dẫn toàn cầu dự kiến sẽ tăng từ 122 tỷ USD năm ngoái lên 276 tỷ USD vào năm 2033. Chúng tôi đã có sẵn thấy rằng TSMC là công ty chiếm ưu thế trong lĩnh vực này, nhưng quan trọng hơn, công ty đã mở rộng đáng kể thị trường có địa chỉ của mình gần đây bằng cách đa dạng hóa ra ngoài lĩnh vực đúc.

Theo mô hình kinh doanh Foundry 2.0 mới của mình, TSMC đã chuyển sang các thị trường bổ sung bao gồm “đóng gói, thử nghiệm, sản xuất hàng loạt và các thị trường khác”. Công ty chỉ ra rằng mô hình mới này đã tăng thị trường có địa chỉ của mình từ 115 tỷ USD lên 250 tỷ USD. Vì vậy, rất có thể TSMC sẽ duy trì được tốc độ tăng trưởng ấn tượng trong thời gian dài sắp tới.

Các nhà phân tích kỳ vọng công ty sẽ kết thúc năm 2024 với doanh thu 89,3 tỷ USD, tăng 28% so với năm ngoái. Biểu đồ sau đây chỉ ra rằng TSMC cũng có thể duy trì mức tăng trưởng ấn tượng trong vài năm tới.

Ước tính doanh thu TSM cho biểu đồ năm tài chính hiện tại

Ước tính doanh thu TSM cho dữ liệu Năm tài chính hiện tại của YCharts.

Tuy nhiên, biểu đồ cũng cho thấy các nhà phân tích đã tăng ước tính doanh thu của họ cho TSMC, một xu hướng có thể tiếp tục do thị trường có địa chỉ mở rộng của công ty và sự tăng trưởng liên tục của không gian đúc trong thập kỷ tới. Đó là lý do tại sao các nhà đầu tư nên mua ngay cổ phiếu bán dẫn này vì nó đang giao dịch ở mức hấp dẫn gấp 35 lần thu nhập trước và 25 lần thu nhập dự phóng, khiến cổ phiếu này rẻ hơn đáng kể so với Nvidia.

Một điều đáng chú ý khác là cổ phiếu TSMC đã tăng hơn 9 lần trong thập kỷ qua. Nó có thể tiến gần đến việc tái tạo hiệu suất như vậy trong tương lai dựa trên các điểm đã thảo luận ở trên, đó là lý do tại sao bất kỳ ai muốn tạo ra danh mục đầu tư triệu đô nên cân nhắc mua nó trước khi nó tăng cao hơn.

Bạn có bao giờ cảm thấy như mình đã bỏ lỡ cơ hội mua những cổ phiếu thành công nhất không? Vậy thì bạn sẽ muốn nghe điều này.

Trong những trường hợp hiếm hoi, đội ngũ chuyên gia phân tích của chúng tôi đưa ra một Cổ phiếu “Giảm gấp đôi” khuyến nghị cho các công ty mà họ nghĩ sắp nổi lên. Nếu bạn lo lắng mình đã bỏ lỡ cơ hội đầu tư thì bây giờ là thời điểm tốt nhất để mua trước khi quá muộn. Và những con số đã nói lên điều đó:

Amazon: nếu bạn đầu tư 1.000 USD khi chúng tôi tăng gấp đôi vào năm 2010, bạn sẽ có $21,154!*

Quả táo: nếu bạn đầu tư 1.000 USD khi chúng tôi tăng gấp đôi vào năm 2008, bạn sẽ có $43,777!*

Netflix: nếu bạn đầu tư 1.000 USD khi chúng tôi tăng gấp đôi vào năm 2004, bạn sẽ có 406.992 USD!*

Hiện tại, chúng tôi đang đưa ra cảnh báo “Giảm gấp đôi” cho ba công ty đáng kinh ngạc và có thể sẽ không có cơ hội nào khác như thế này sớm.

Xem 3 cổ phiếu “Giảm giá gấp đôi” »

*Cố vấn chứng khoán trở lại kể từ ngày 21 tháng 10 năm 2024

Harsh Chauhan không có vị trí trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có quan điểm và đề xuất Advanced Micro Devices, Apple, Nvidia, Qualcomm và Taiwan Semiconductor Manufacturing. Motley Fool đề xuất Broadcom. Motley Fool có chính sách tiết lộ thông tin.

Bạn có nên mua cổ phiếu triệu phú này thay vì Nvidia không? ban đầu được xuất bản bởi The Motley Fool