Bạn có nên mua 4 cổ phiếu “Bảy tuyệt vời” có hiệu suất kém hơn S&P 500 và Nasdaq Composite vào năm 2024 không?

“Bảy công ty tuyệt vời” là một nhóm các công ty công nghệ hàng đầu trong ngành đã đạt được mức tăng trưởng bùng nổ vào năm 2023. Bảy cổ phiếu này là Microsoft (NASDAQ: MSFT), Quả táo (NASDAQ: AAPL), Nvidia (NASDAQ: NVDA), Bảng chữ cái (NASDAQ: GOOGL) (NASDAQ: GOOG), Amazon (NASDAQ: AMZN), Nền tảng Meta (NASDAQ: META)Và Tesla (NASDAQ: TSLA).

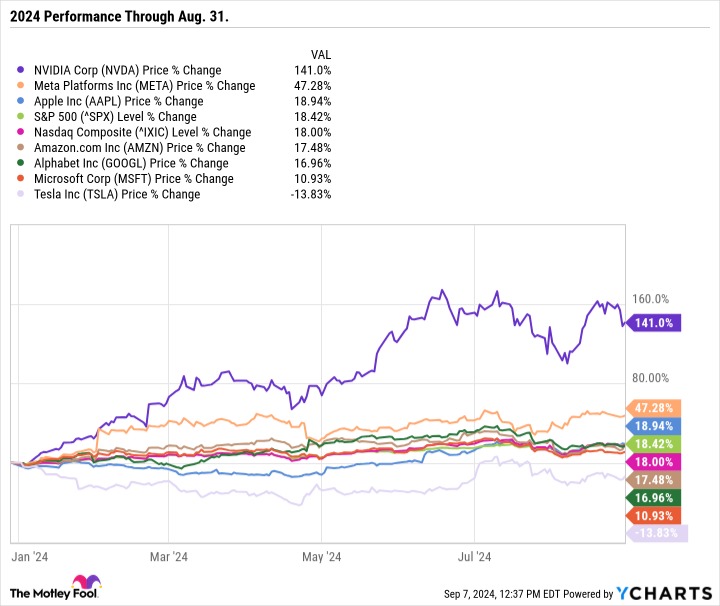

Nvidia, Meta Platforms và Apple tiếp tục vượt trội hơn S&P 500 Và Tổng hợp Nasdaq vào năm 2024. Mặc dù báo cáo mức tăng trưởng mạnh và định hướng lạc quan, cổ phiếu Nvidia đã bị bán tháo vào ngày 29 tháng 8 sau báo cáo quý, nhưng vẫn tăng 141% tính đến cuối tháng 8 kể từ đầu năm.

Tuy nhiên, Alphabet, Amazon, Microsoft và Tesla đều tụt hậu so với các chỉ số chuẩn trong năm 2024. Sau đây là ưu và nhược điểm khi đầu tư vào mỗi công ty trong bốn công ty này và lựa chọn của tôi về công ty tốt nhất để mua ngay bây giờ.

Bảng chữ cái không rẻ như bạn nghĩ

Alphabet đang giao dịch như một cổ phiếu giá trị hơn là một cổ phiếu tăng trưởng. Đây là cổ phiếu Magnificent Seven rẻ nhất dựa trên ước tính thu nhập của các nhà phân tích. Nó tạo ra một lượng tiền mặt lớn và có hoạt động kinh doanh đa dạng trải dài trên các lĩnh vực tìm kiếm, phương tiện truyền thông, phần mềm, phần cứng, cơ sở hạ tầng đám mây, v.v.

Theo truyền thống, Google đã tự mình chống lại các công cụ đối thủ đã cố gắng xâm nhập vào ngành công nghiệp tìm kiếm. YouTube đã phát triển thành một điểm đến được thèm muốn đối với các nhà quảng cáo. Google Cloud là một trong ba giải pháp cơ sở hạ tầng đám mây lớn, cùng với Amazon Web Services (AWS) và Microsoft Azure. Android là hệ điều hành hỗ trợ Samsung, Google Pixel và các điện thoại khác. Nhưng giờ đây, mô hình kinh doanh của Alphabet đang bị đe dọa hơn bao giờ hết.

ChatGPT và SearchGPT của OpenAI có tiềm năng chiếm thị phần đáng kể từ Google Search. Nhóm ứng dụng của Meta Platforms (Instagram, Facebook, Messenger và What's App) cung cấp cho các nhà quảng cáo các lựa chọn thay thế cho Google Ads hoặc YouTube. Instagram là giải pháp ưu tiên thiết bị di động, đây là một lợi thế nếu bạn tin rằng thời gian sử dụng màn hình của mọi người sẽ tiếp tục chuyển từ máy tính để bàn sang thiết bị di động. Sự tăng trưởng về doanh số và biên lợi nhuận của Meta cho thấy doanh nghiệp đang phát triển mạnh và vượt xa tốc độ tăng trưởng của Alphabet.

Nếu tốc độ tăng trưởng của Alphabet chậm lại – hoặc nếu doanh thu bắt đầu giảm – thì cổ phiếu của công ty theo giá hiện tại có thể bắt đầu trở nên đắt đỏ.

Các nhà đầu tư đã chờ đợi phiên bản Amazon này rất lâu

AWS là viên ngọc quý của Amazon và là công ty dẫn đầu không thể tranh cãi về cơ sở hạ tầng đám mây. Trong một thời gian, Amazon đã sử dụng lợi nhuận của phân khúc đó để tài trợ cho các nỗ lực tăng trưởng của mình trên các đơn vị kinh doanh khác. Với quá nhiều áp lực lên AWS và tốc độ tăng trưởng chậm lại vào năm 2022, không có gì ngạc nhiên khi cổ phiếu này bị ảnh hưởng lớn.

Amazon từ lâu đã nổi tiếng với việc chi tiêu mạnh tay và sẵn sàng chấp nhận rủi ro. Rốt cuộc, làm sao một hiệu sách trực tuyến có thể phát triển để thống trị thương mại điện tử và cơ sở hạ tầng đám mây?

Nhưng gã khổng lồ công nghệ đã chuyển sang một bánh răng tăng trưởng mới. Họ đã xoay chuyển hoạt động kinh doanh thương mại điện tử và bộ phận quảng cáo của họ hiện đang tạo ra doanh thu đáng kể và phát triển nhanh chóng.

Amazon lớn đến mức khó có thể làm tốt mọi việc cùng một lúc với công ty. Nhưng hiện tại, công ty thực sự đang hoạt động hết công suất, điều này giúp giải thích tại sao cổ phiếu đạt mức cao nhất mọi thời đại vào đầu năm nay.

Giá cổ phiếu tăng hơn 80% vào năm 2023, vì vậy có thể hiểu được tại sao tốc độ tăng trưởng của công ty đã hạ nhiệt trong năm nay. Amazon cũng phụ thuộc rất nhiều vào chế độ trả lương bằng cổ phiếu và tiếp tục tập trung nhiều hơn vào tăng trưởng doanh thu hơn là lợi nhuận. Meta Platforms và Alphabet đã bắt đầu trả cổ tức vào đầu năm nay, nhưng Amazon vẫn chưa trả.

Amazon là lựa chọn tốt cho các nhà đầu tư đang tìm kiếm một công ty sẽ đổ lợi nhuận trở lại vào doanh nghiệp thay vì phân phối một phần lợi nhuận trực tiếp cho các cổ đông. Do tập trung vào tăng trưởng doanh số, Amazon đắt đỏ dựa trên tỷ lệ P/E dự phóng, vì vậy có thể không hấp dẫn các nhà đầu tư đang tìm kiếm sự cân bằng giữa tăng trưởng và giá trị.

Tesla đang ở chế độ “chứng minh”

Tesla là cổ phiếu duy nhất trong Magnificent Seven giảm giá vào năm 2024. Nhưng đây không phải là hãng sản xuất ô tô duy nhất đang gặp khó khăn.

Ngành công nghiệp ô tô phụ thuộc vào chi tiêu tùy ý của người tiêu dùng. Khi tỷ lệ thất nghiệp thấp, tăng trưởng tiền lương mạnh và lãi suất thấp, người tiêu dùng có thể có xu hướng mua những mặt hàng đắt tiền hơn. Tuy nhiên, họ có thể trì hoãn việc mua hàng khi chi phí vay cao hơn và ngân sách hộ gia đình eo hẹp hơn.

Bên cạnh bối cảnh kinh tế vĩ mô đầy thách thức, Tesla còn phải đối mặt với sự cạnh tranh ngày càng gay gắt từ các nhà sản xuất ô tô truyền thống và các công ty chuyên sản xuất xe điện (EV).

Có lẽ mối đe dọa lớn nhất là việc thị trường chậm lại trong việc áp dụng xe điện. Các công ty như Toyota đang đạt được nhiều thành công với các tùy chọn hybrid và đang đầu tư vào các thiết kế động cơ đốt trong mới có thể chạy bằng nhiên liệu hóa thạch và nhiên liệu phát thải thấp hơn. EV không còn là giải pháp thân thiện với môi trường duy nhất và một số người tiêu dùng có thể thích các mẫu xe hybrid.

Tesla đang đối mặt với những thách thức, nhưng vẫn còn đầy tiềm năng tăng trưởng. Vào tháng 10, dự kiến Tesla sẽ công bố các bản cập nhật cho đội xe tự lái điều đó có thể mở ra nguồn doanh thu mới cho công ty.

Với vốn hóa thị trường là 659 tỷ đô la, Tesla vẫn là một công ty có rủi ro cao nhưng tiềm năng mang lại phần thưởng cao và chỉ nên cân nhắc nếu bạn tin vào khả năng kiếm tiền từ trí tuệ nhân tạo (AI) và robot của công ty.

Microsoft là một sự mua cân bằng

Microsoft được đánh giá là đáng mua hơn Alphabet, Amazon hay Tesla, và tôi không nghĩ là hai công ty này có sự cạnh tranh quá gay gắt.

Trong khi Nvidia và Apple đang cân nhắc đầu tư vào OpenAI, Microsoft đã có mối quan hệ lâu dài với công ty này. Microsoft trực tiếp kiếm tiền từ AI tạo sinh trên khắp các phân khúc kinh doanh của mình thông qua các công cụ Copilot cho bộ phần mềm Microsoft 365, GitHub, Azure AI, v.v.

Trong số tất cả các cổ phiếu công nghệ vốn hóa lớn, Microsoft có lẽ là con đường rõ ràng nhất để kiếm tiền từ AI trong khi vẫn được hưởng lợi từ vị thế đã được khẳng định của mình trên rất nhiều ngành. Đây là luận điểm đầu tư khác với Nvidia, công ty có thể chứng kiến sự sụp đổ nếu chu kỳ suy thoái hoặc nếu các đối thủ cạnh tranh của họ bắt đầu chiếm thị phần đáng kể trong chip AI.

Không giống như nhiều công ty vốn hóa lớn khác, Microsoft mua lại nhiều hơn đủ cổ phiếu của mình để bù đắp tác động của việc trả lương dựa trên cổ phiếu đối với số lượng cổ phiếu đang lưu hành. Điều này không chỉ ngăn ngừa pha loãng mà còn dẫn đến số lượng cổ phiếu thấp hơn và thu nhập trên mỗi cổ phiếu cao hơn. Microsoft cũng có lịch sử tăng trưởng cổ tức đều đặn và đã tăng đáng kể mức chi trả hàng năm trong nhiều năm. Trong 12 năm qua, khoản chi trả của công ty đã tăng gấp ba lần.

Trên hết, Microsoft giao dịch ở tỷ lệ P/E kỳ hạn là 31,4, mức hợp lý đối với một doanh nghiệp có biên lợi nhuận cao đang tăng trưởng với tốc độ ấn tượng. Công ty cũng có nhiều tiền mặt, các khoản tương đương tiền và chứng khoán có thể bán được hơn nợ dài hạn trên bảng cân đối kế toán.

Khi nói đến khoản đầu tư dài hạn mà bạn có thể tin tưởng, Microsoft đáp ứng mọi yêu cầu và hiện tại sẽ là thời điểm tuyệt vời để cân nhắc mua một vài cổ phiếu.

Bạn có nên đầu tư 1.000 đô la vào Microsoft ngay bây giờ không?

Trước khi mua cổ phiếu của Microsoft, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Microsoft không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 630.099 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 3 tháng 9 năm 2024

Randi Zuckerberg, cựu giám đốc phát triển thị trường và phát ngôn viên của Facebook và là chị gái của CEO Meta Platforms Mark Zuckerberg, là thành viên hội đồng quản trị của The Motley Fool. John Mackey, cựu CEO của Whole Foods Market, một công ty con của Amazon, là thành viên hội đồng quản trị của The Motley Fool. Suzanne Frey, một giám đốc điều hành tại Alphabet, là thành viên hội đồng quản trị của The Motley Fool. Daniel Foelber không nắm giữ bất kỳ vị thế nào trong số các cổ phiếu được đề cập. The Motley Fool nắm giữ và khuyến nghị Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia và Tesla. The Motley Fool khuyến nghị các lựa chọn sau: mua quyền chọn mua tháng 1 năm 2026 trị giá 395 đô la đối với Microsoft và bán quyền chọn mua tháng 1 năm 2026 trị giá 405 đô la đối với Microsoft. The Motley Fool có chính sách tiết lộ thông tin.

Bạn có nên mua 4 cổ phiếu “Bảy tuyệt vời” hoạt động kém hơn S&P 500 và Nasdaq Composite vào năm 2024 không? ban đầu được xuất bản bởi The Motley Fool