Qualcomm (QCOM), một công ty bán dẫn hàng đầu, đã phải chịu áp lực vào ngày 23 tháng 10 sau khi Bloomberg báo cáo rằng đối tác lâu dài của họ, Arm Holdings (ARM), đang hủy bỏ thỏa thuận cấp phép giữa hai công ty. Tôi tin rằng đã đến lúc phải thận trọng với cổ phiếu Qualcomm vì quyết định này có thể tác động tiêu cực đến mối quan hệ của công ty với các khách hàng chính, có khả năng dẫn đến mất doanh thu.

Mặc dù Qualcomm có một chặng đường dài để phát triển, được hỗ trợ bởi các xu hướng dài hạn thuận lợi trên thị trường chip, tôi vẫn trung lập về triển vọng của công ty do thiếu sự rõ ràng xung quanh tác động của quyết định của Arm.

Mặc dù tôi tin rằng Qualcomm đang ở vị trí thuận lợi để hưởng lợi từ sự phục hồi của thị trường bán dẫn toàn cầu, nhưng tôi vẫn cảnh giác với những rủi ro do việc hủy bỏ thỏa thuận cấp phép của Arm. Theo BloombergArm Holdings đã đưa ra thông báo 60 ngày cho Qualcomm về việc hủy bỏ thỏa thuận cấp phép cho phép nhà sản xuất chip này sử dụng IP của Arm để thiết kế và phát triển chip.

Nếu hai công ty không đạt được thỏa thuận mới, Qualcomm sẽ mất quyền truy cập vào kiến trúc tập lệnh của Arm, vốn được sử dụng để tạo lõi CPU tùy chỉnh. Qualcomm sử dụng cơ sở hạ tầng kiến trúc của Arm để thiết kế chip cho điện thoại thông minh Android, vốn đóng góp lớn nhất vào doanh thu của công ty.

Ngoài ra, Qualcomm có thể phải thiết kế lại các thiết kế chip dựa trên Nuvia mới ra mắt gần đây, dẫn đến chi phí phát triển tăng đáng kể. Điều này sẽ tác động đến lợi nhuận hoạt động của Qualcomm. Qualcomm cũng có thể phải thay đổi đáng kể quy trình phát triển sản phẩm của mình, ảnh hưởng đến lộ trình sản phẩm của công ty. Việc ra mắt sản phẩm mới có thể sẽ có sự chậm trễ đáng kể và những sự chậm trễ này có thể làm tổn hại đến hình ảnh thương hiệu của công ty với tư cách là nhà sản xuất chip đáng tin cậy và giao hàng đúng hẹn.

Ngoài tác động trực tiếp do việc hủy bỏ thỏa thuận cấp phép của Arm, tôi còn lo lắng về những lựa chọn mà Qualcomm phải có trong thời kỳ hậu Arm. Một lựa chọn là xem xét các kiến trúc thiết kế chip thay thế như RISC-V. Vấn đề với chiến lược này là việc chuyển sang kiến trúc mới sẽ khiến công ty tốn hàng triệu đô la.

Quá trình chuyển đổi như vậy cũng sẽ dẫn đến tình trạng hoạt động kém hiệu quả trong vài năm đầu tiên, khiến Qualcomm khó có thể làm hài lòng các khách hàng lớn của mình. Qualcomm cũng có thể xem xét phát triển kiến trúc mới nội bộ để giảm thiểu mối đe dọa từ việc hủy bỏ thỏa thuận cấp phép của Arm, nhưng công ty sẽ phải chịu chi phí đáng kể để xây dựng nền tảng mới.

Bất kể Qualcomm chọn con đường nào, công ty dường như đang hướng tới những vùng biển gồ ghề trong bối cảnh cạnh tranh ngày càng tăng trong ngành công nghiệp chip và xu hướng của các công ty công nghệ lớn, chẳng hạn như Apple (AAPL), phát triển chip nội bộ để giảm sự phụ thuộc vào các nhà sản xuất chip của bên thứ ba.

Trước những thách thức đã thảo luận trước đó, Qualcomm có thể cố gắng tìm kiếm giải pháp trung gian với đối tác lâu dài của mình, Arm Holdings, để giải quyết các vấn đề kiện tụng giữa hai công ty. Công ty có thể đồng ý chấm dứt tranh chấp này bằng cách đề nghị trả phí bản quyền cao hơn cho Arm để đổi lấy việc sử dụng kiến trúc của công ty. Hai công ty cũng có thể xem xét đạt được một thỏa thuận mới bao gồm các điều khoản mới về việc Qualcomm sử dụng kiến trúc thiết kế chip của Arm cho cả thị trường thiết bị di động và máy chủ.

Ngoài ra, hai công ty chip có thể xem xét hợp tác trong các dự án phát triển chung mới với mức chia sẻ doanh thu được xác định rõ ràng. Nếu tất cả các chiến lược này đều thất bại, Qualcomm có thể sử dụng kiến trúc thiết kế chip tiêu chuẩn của Arm thay vì kiến trúc tùy chỉnh đã làm nảy sinh các vấn đề pháp lý kể từ năm 2022.

Mặc dù quan điểm của tôi đối với Qualcomm đã bị ảnh hưởng bởi việc hủy giấy phép của Arm, tôi vẫn tin rằng công ty sẽ có một chặng đường tăng trưởng dài được hỗ trợ bởi các điều kiện thuận lợi trong ngành. Qualcomm là một trong những công ty dẫn đầu thị trường chiplet di động, với thị phần 26,5% trên thị trường chip điện thoại thông minh 5G, chỉ sau thị phần 29,2% của MediaTek. Với việc áp dụng 5G trên toàn cầu dự kiến sẽ bùng nổ trong vài năm tới, chip Snapdragon của Qualcomm có thể vẫn có nhu cầu cao, thúc đẩy doanh thu.

Qualcomm cũng đang mở rộng sang các danh mục sản phẩm mới, chẳng hạn như PC AI, mở ra cánh cửa mới để phát triển. Theo kênh đàochỉ 19% tổng số PC xuất xưởng vào năm 2024 sẽ là PC AI, nhưng tỷ lệ thâm nhập PC AI dự kiến sẽ đạt 60% vào năm 2027, làm nổi bật tiềm năng tăng trưởng mạnh mẽ của phân khúc thị trường này. Là một trong những nhà sản xuất chip hàng đầu cho PC AI, Qualcomm có vị thế thuận lợi để hưởng lợi từ sự phát triển thuận lợi này.

Hơn nữa, hoạt động kinh doanh ô tô của Qualcomm đang đạt được sức hút, giúp công ty đa dạng hóa nguồn doanh thu. Trong năm tài chính 2023, doanh thu ô tô tăng 24% so với cùng kỳ năm ngoái lên 1,9 tỷ USD, được hỗ trợ bởi việc các nhà sản xuất ô tô tăng chi tiêu cho các công nghệ tiên tiến như hệ thống thông tin giải trí chất lượng cao và xe tự lái. Tính đến năm 2022, Qualcomm là nhà cung cấp chip hàng đầu cho ngành ô tô với 80% thị phần, điều này nêu bật chỗ đứng vững chắc của công ty trong lĩnh vực đang phát triển nhanh chóng này.

Bất chấp đường tăng trưởng phía trước của Qualcomm, một số nhà phân tích đã trở nên thận trọng về triển vọng của công ty trong vài tuần qua. Chẳng hạn, các nhà phân tích của JPMorgan đã thêm Qualcomm vào danh sách theo dõi chất xúc tác tiêu cực vào đầu tuần này vì họ kỳ vọng công ty sẽ đưa ra hướng dẫn yếu kém cho quý sắp tới. Vào ngày 21 tháng 10, Barclays cũng tuyên bố rằng Qualcomm đang tụt hậu so với một số đối thủ sản xuất chip của mình về tiến bộ AI.

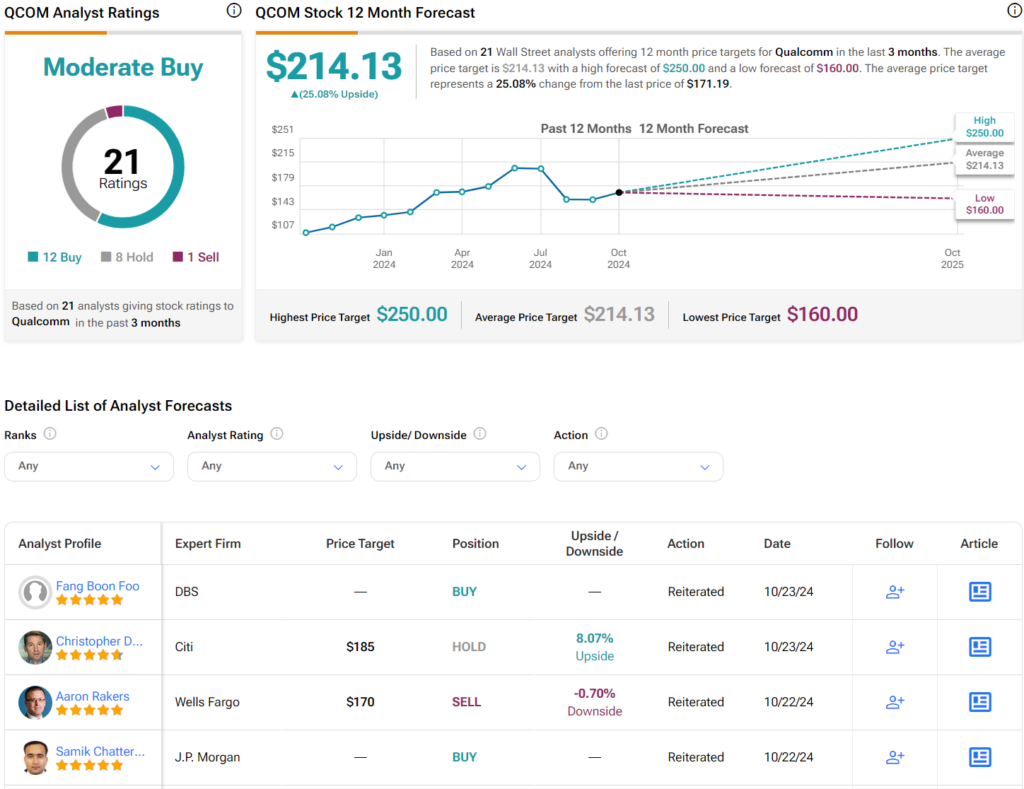

Tuy nhiên, dựa trên xếp hạng của 21 nhà phân tích Phố Wall, mục tiêu giá trung bình của Qualcomm là 214,13 USD, ngụ ý tiềm năng tăng giá 25,1% so với giá thị trường hiện tại.

Xem thêm xếp hạng của nhà phân tích QCOM

Với mức P/E dự phóng là 17 so với 50 của Nvidia (NVDA) và 45 của Advanced Micro Devices (AMD), QCOM dường như được định giá rẻ. Tuy nhiên, sự phụ thuộc của Qualcomm vào kiến trúc thiết kế chip của Arm đã tạo ra một triển vọng ảm đạm cho công ty, vì việc không đàm phán lại các điều khoản thỏa thuận có thể dẫn đến việc hủy bỏ quan hệ đối tác. Mặc dù được định giá hấp dẫn nhưng cổ phiếu QCOM có thể gặp khó khăn khi không có giải pháp tốt để giảm thiểu mối đe dọa do Arm gây ra. Vì lý do này, hôm nay tôi trung lập với QCOM.

Khả năng Arm Holdings hủy bỏ thỏa thuận kiến trúc chip với Qualcomm có thể sẽ hạn chế tiềm năng tăng trưởng trong ngắn hạn của Qualcomm. Các lựa chọn thay thế của Qualcomm cũng cho thấy biên lợi nhuận hoạt động của công ty có thể chịu áp lực trong vài quý tới. Bất chấp chặng đường tăng trưởng dài mà Qualcomm có được, tôi tin rằng các nhà đầu tư nên bước đi cẩn thận trước những bất ổn xung quanh triển vọng kinh doanh chiplet di động của Qualcomm.