Cổ phiếu bán dẫn tốt hơn: Chất bán dẫn Đài Loan so với Intel

Trong số các công ty hoạt động trong lĩnh vực sản xuất theo hợp đồng bán dẫn, hai cổ phiếu có xu hướng trái ngược nhau trong năm nay là Sản xuất chất bán dẫn Đài Loan (NYSE: TSM)hoặc viết tắt là TSMC, và Intel (NASDAQ: INTC). Công ty sau này đã phải vật lộn với việc cổ phiếu của mình giảm hơn 50% trong năm nay, trong khi công ty trước đó lại tăng hơn 70% so với cùng kỳ.

Mặc dù TSMC rõ ràng là người chiến thắng trong năm nay, nhưng câu hỏi đặt ra là cổ phiếu nào sẽ tốt hơn trong tương lai. Chúng ta hãy xem xét kỹ hơn từng cái và quyết định.

Sản xuất chất bán dẫn Đài Loan

Là nhà sản xuất hợp đồng bán dẫn lớn nhất thế giới, TSMC là người hưởng lợi lớn từ việc xây dựng cơ sở hạ tầng trí tuệ nhân tạo (AI), khi khách hàng của họ kêu gọi tạo ra các chip AI tiên tiến hơn để cố gắng theo kịp nhu cầu. Công ty tính các nhà sản xuất chip AI Nvidia, BroadcomVà Thiết bị vi mô nâng cao trong số những khách hàng lớn nhất của mình và người ta ước tính rằng họ chiếm 90% thị phần khi sản xuất chip tiên tiến.

Với việc các công ty công nghệ lớn tiếp tục tăng cường chi tiêu vốn (capex) liên quan đến AI của họ và các mô hình AI ngày càng cần nhiều đơn vị xử lý đồ họa (GPU) và các chip khác như CPU (đơn vị xử lý trung tâm) khi chúng phát triển, TSMC dường như có một chặng đường phát triển dài phía trước. Đồng thời, sẽ cần có điện thoại thông minh và PC mạnh hơn để chạy chức năng AI trên các thiết bị biên, điều này cũng sẽ mang lại lợi ích cho công ty. Khách hàng lớn nhất của TSMC vẫn là khách hàng lớn nhất Quả táo, đang tung ra một chiếc iPhone mới được hỗ trợ bởi AI.

Với nhu cầu dịch vụ cao và công suất eo hẹp, TSMC cũng đã nhận thấy sức mạnh định giá mạnh mẽ ngay cả khi bổ sung năng lực sản xuất. Theo Morgan Stanleycông ty đã thông báo với khách hàng rằng họ sẽ tăng giá vào năm tới, bao gồm cả 10% đối với chất bán dẫn AI.

Trong khi đó, Bain & Company gần đây dự đoán rằng có thể xảy ra tình trạng thiếu chip ở các dòng chip cao cấp trong những năm tới do nhu cầu về GPU và điện thoại thông minh có khả năng AI tăng cao. Một kịch bản như vậy sẽ chỉ cải thiện vị thế vốn đã vững chắc của TSMC trong chuỗi cung ứng chất bán dẫn và dẫn đến nhiều cơ hội mở rộng công suất và quyền định giá hơn.

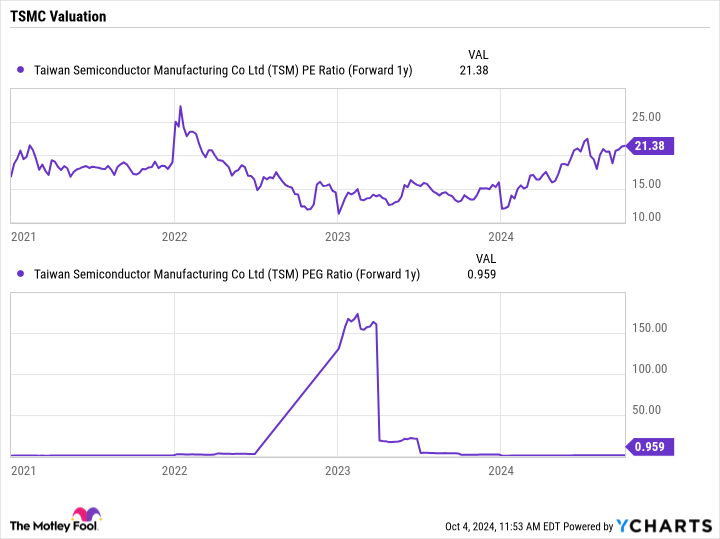

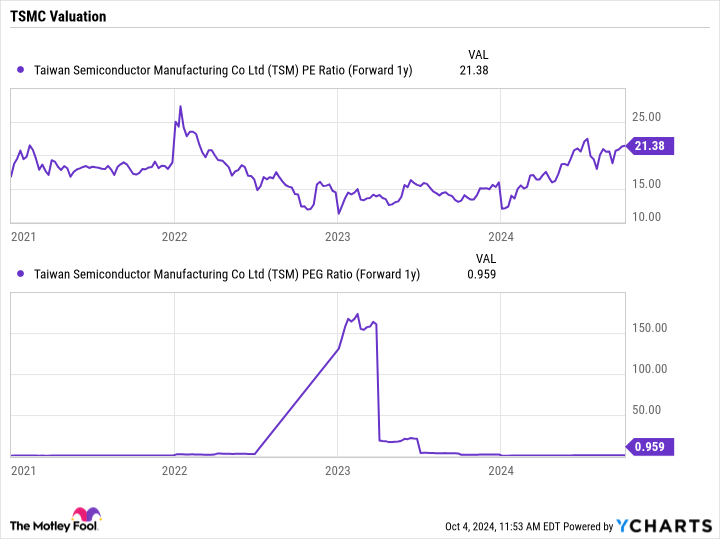

Với việc cổ phiếu được giao dịch ở mức giá trên thu nhập dự phóng (P/E) chỉ khoảng 21 dựa trên ước tính của nhà phân tích cho năm tới và tỷ lệ giá/thu nhập trên tăng trưởng (PEG) vào khoảng 1, cổ phiếu này rất hấp dẫn. được đánh giá cao khi có cơ hội phát triển các chip liên quan đến AI. PEG dưới 1 thường được coi là bị định giá thấp và cổ phiếu tăng trưởng thường có PEG cao hơn 1.

Intel

Mặc dù việc điều hành một nhà sản xuất theo hợp đồng bán dẫn trong môi trường này nghe có vẻ dễ dàng nhưng câu chuyện của Intel là một minh chứng cho thấy điều đó không hề dễ dàng. Công ty đã triển khai hoạt động kinh doanh đúc của bên thứ ba vào năm 2021 để thúc đẩy tăng trưởng, nhưng thay vào đó, nó chỉ đóng vai trò là trụ cột cho kết quả của Intel.

Ngoài việc cần có công nghệ tiên tiến mới nhất, các xưởng đúc cũng cần có quy mô và tỷ lệ sử dụng cao để thành công. Ngoài ra, đây là một ngành kinh doanh cần nhiều vốn vì phải tốn rất nhiều tiền để xây dựng và trang bị một xưởng đúc mới. Mặc dù Intel đã đổ tiền vào hoạt động kinh doanh nhưng kết quả lại là lực cản lớn đối với công ty.

Trong quý 2, hoạt động kinh doanh đúc của hãng chỉ tăng doanh thu 4% so với cùng kỳ lên 4,3 tỷ USD, trong khi khoản lỗ hoạt động tăng từ 1,87 tỷ USD lên 2,83 tỷ USD. Đơn vị này đã lỗ 5,3 tỷ USD trong nửa đầu năm nay. Những khoản lỗ ngày càng tăng trong phân khúc đúc của nó đã đóng một vai trò lớn khiến cổ phiếu gặp khó khăn.

Mặc dù các mảng kinh doanh khác của Intel không khiến thế giới bùng cháy nhưng họ vẫn đang hoạt động tốt. Tổng doanh thu sản phẩm của hãng tăng 4% lên 1,8 tỷ USD, trong khi thu nhập từ hoạt động sản phẩm tăng 16% lên 2,9 tỷ USD. Công ty đang nhận được kết quả vững chắc từ Nhóm Máy tính Khách hàng, nơi gần đây họ đã ra mắt CPU AI mới, Lunar Lake.

Sau báo cáo thu nhập gần đây nhất, Intel đã công bố kế hoạch biến hoạt động kinh doanh sản xuất chip của mình thành một công ty con độc lập, nơi cuối cùng họ có thể theo đuổi nguồn tài trợ bên ngoài. Đây có thể là bước đầu tiên để dần dần thoát khỏi hoạt động kinh doanh đang gặp khó khăn, điều này có thể mang lại lợi ích cho cổ phiếu của công ty. Intel hiện đang giao dịch ở mức P/E dự phóng gấp 20 lần ước tính của các nhà phân tích vào năm tới, một mức không hề rẻ so với những khó khăn của công ty. Tuy nhiên, hoạt động kinh doanh đúc là một lực cản rất lớn đối với phần thu nhập của phương trình đó.

Nếu hoạt động kinh doanh sản phẩm cốt lõi của nó có thể tạo ra thu nhập 2,10 USD trên mỗi cổ phiếu (điều này giả định khoảng 12 tỷ USD thu nhập từ hoạt động phân khúc sản phẩm, thuế suất 25% và 4,3 tỷ cổ phiếu), thì hoạt động kinh doanh cốt lõi của nó sẽ có giá trị gần hơn với P/ dự phóng gấp 11 lần. E. Cổ phần của nó cũng có giá trị trong Mobileye và Altera, và hoạt động kinh doanh xưởng đúc vẫn có nhiều giá trị tài sản xét theo số tiền đầu tư vào đó.

Định giá rẻ của Intel cũng có thể được nhìn thấy qua tỷ lệ giá trên giá trị sổ sách hữu hình của nó, dưới 1,2. Điều đó cho thấy cổ phiếu đang giao dịch ngay trên mức thanh lý tài sản, điều hiếm thấy ở một cổ phiếu công nghệ lớn.

TSMC so với Intel

Khi quyết định giữa việc đầu tư vào TSMC và Intel, tôi nghĩ sự đối đầu gần hơn một chút so với những gì tưởng tượng.

TSMC là câu chuyện tăng trưởng sẽ tiếp tục được hưởng lợi từ việc xây dựng cơ sở hạ tầng AI và sức mạnh định giá mạnh mẽ. Khi các mô hình AI phát triển và các công ty công nghệ hàng đầu tiếp tục đổ tiền vào AI, công ty đang ở vị thế rất tốt để hưởng lợi.

Trong khi đó, Intel là một công ty có tiềm năng thay đổi tình thế. Cổ phiếu rất rẻ, giao dịch gần giá trị tài sản và ban quản lý có một số đòn bẩy để khai thác giá trị, chẳng hạn như ngừng hoạt động kinh doanh đúc của mình trong tương lai.

Tôi dành một chút lợi thế cho TSMC nhờ sự tăng trưởng của nó, nhưng tôi sẽ không tính lượng hàng tồn kho của Intel đã hết. May mắn thay, các nhà đầu tư không cần phải quyết định và có thể sở hữu cả hai cổ phiếu.

Bạn có nên đầu tư 1.000 USD vào Intel ngay bây giờ không?

Trước khi bạn mua cổ phiếu của Intel, hãy cân nhắc điều này:

các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Intel không phải là một trong số họ. 10 cổ phiếu bị cắt giảm có thể mang lại lợi nhuận khổng lồ trong những năm tới.

Hãy cân nhắc khi nào Nvidia lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 USD vào thời điểm chúng tôi đề xuất, bạn sẽ có $765,523!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một kế hoạch chi tiết dễ thực hiện để đạt được thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. các Cố vấn chứng khoán dịch vụ có nhiều hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trở lại kể từ ngày 30 tháng 9 năm 2024

Geoffrey Seiler không có vị trí nào trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có quan điểm và đề xuất Advanced Micro Devices, Apple, Nvidia và Taiwan Semiconductor Manufacturing. Motley Fool đề xuất Broadcom, Intel và Mobileye Global đồng thời đề xuất các tùy chọn sau: các cuộc gọi ngắn hạn vào tháng 11 năm 2024 với giá 24 đô la trên Intel. Motley Fool có chính sách tiết lộ thông tin.

Cổ phiếu bán dẫn tốt hơn: Chất bán dẫn Đài Loan so với Intel ban đầu được xuất bản bởi The Motley Fool