Xu hướng lợi nhuận tại Garmin (NYSE:GRMN) không hấp dẫn

Nếu chúng ta muốn tìm một người có khả năng đóng gói nhiều túi, thường có những xu hướng cơ bản có thể cung cấp manh mối. Trong một thế giới hoàn hảo, chúng ta muốn thấy một công ty đầu tư nhiều vốn hơn vào hoạt động kinh doanh của mình và lý tưởng nhất là lợi nhuận kiếm được từ số vốn đó cũng ngày càng tăng. Về cơ bản, điều này có nghĩa là một công ty có những sáng kiến mang lại lợi nhuận mà công ty có thể tiếp tục tái đầu tư vào, đó là một đặc điểm của máy tính lãi kép. Vì vậy, khi chúng tôi đưa mắt nhìn qua của Garmin (NYSE:GRMN) của ROCE, chúng tôi thích những gì chúng tôi thấy.

Lợi nhuận trên vốn sử dụng (ROCE) là gì?

Dành cho những ai chưa biết, ROCE là thước đo lợi nhuận trước thuế hàng năm của công ty (lợi nhuận của công ty), so với vốn sử dụng trong kinh doanh. Công thức tính toán này trên Garmin là:

Tỷ suất lợi nhuận trên vốn sử dụng = Thu nhập trước lãi vay và thuế (EBIT) ÷ (Tổng tài sản – Nợ ngắn hạn)

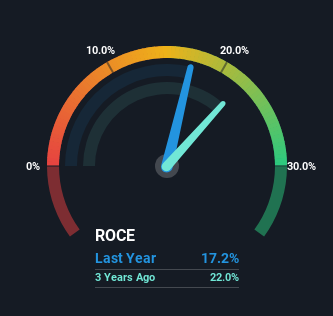

0,17 = 1,3 tỷ đô la Mỹ ÷ (8,9 tỷ đô la Mỹ – 1,6 tỷ đô la Mỹ) (Dựa trên 12 tháng kéo dài đến tháng 6 năm 2024).

Vì thế, Garmin có ROCE là 17%. Nói một cách tuyệt đối, đó là một mức lợi nhuận khả quan, nhưng so với mức trung bình 14% của ngành Đồ dùng Tiêu dùng thì con số này tốt hơn nhiều.

Xem phân tích mới nhất của chúng tôi về Garmin

Trong biểu đồ trên, chúng tôi đã đo lường ROCE trước đây của Garmin so với hiệu suất trước đó của nó, nhưng tương lai được cho là quan trọng hơn. Nếu quan tâm, bạn có thể xem dự đoán của các nhà phân tích trong miễn phí báo cáo phân tích cho Garmin.

Vậy xu hướng ROCE của Garmin như thế nào?

Mặc dù lợi nhuận trên vốn hiện tại ở mức khá nhưng chúng không thay đổi nhiều. Trong 5 năm qua, ROCE vẫn tương đối ổn định ở mức khoảng 17% và doanh nghiệp đã triển khai thêm 61% vốn vào hoạt động của mình. 17% là một mức lợi nhuận khá chuẩn và mang lại cảm giác thoải mái khi biết rằng Garmin đã liên tục kiếm được số tiền này. Trong thời gian dài, những khoản lợi nhuận như thế này có thể không quá hấp dẫn, nhưng với sự nhất quán, chúng có thể mang lại lợi nhuận về mặt giá cổ phiếu.

Ý kiến của chúng tôi về ROCE của Garmin

Điều quan trọng cần nhớ là Garmin đã chứng minh được khả năng liên tục tái đầu tư với tỷ suất lợi nhuận đáng nể. Và các nhà đầu tư dài hạn sẽ rất vui mừng với mức lợi nhuận 132% mà họ nhận được trong 5 năm qua. Vì vậy, mặc dù các nhà đầu tư có thể tính đến các xu hướng tích cực cơ bản nhưng chúng tôi vẫn cho rằng cổ phiếu này đáng để xem xét thêm.

Giống như hầu hết các công ty, Garmin có một số rủi ro và chúng tôi nhận thấy 1 biển cảnh báo mà bạn nên biết.

Nếu bạn muốn tìm kiếm những công ty vững chắc có thu nhập cao, hãy xem phần này miễn phí danh sách các công ty có bảng cân đối kế toán tốt và lợi nhuận trên vốn chủ sở hữu ấn tượng.

Bạn có phản hồi về bài viết này? Quan tâm đến nội dung? Hãy liên lạc trực tiếp với chúng tôi. Ngoài ra, hãy gửi email cho nhóm biên tập (at) Simplywallst.com.

Bài viết này của Simply Wall St có tính chất chung chung. Chúng tôi chỉ đưa ra bình luận dựa trên dữ liệu lịch sử và dự báo của nhà phân tích bằng phương pháp không thiên vị và các bài viết của chúng tôi không nhằm mục đích tư vấn tài chính. Nó không phải là khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi mong muốn mang đến cho bạn phân tích tập trung dài hạn được thúc đẩy bởi dữ liệu cơ bản. Lưu ý rằng phân tích của chúng tôi có thể không tính đến các thông báo mới nhất của công ty nhạy cảm về giá hoặc tài liệu định tính. Simply Wall St không có vị trí nào trong bất kỳ cổ phiếu nào được đề cập.