Liệu hoạt động tài chính hỗn hợp của Tập đoàn Intel (NASDAQ:INTC) có phải là nguyên nhân dẫn đến hiệu suất ảm đạm trên thị trường chứng khoán?

Intel (NASDAQ:INTC) đã trải qua ba tháng đầy khó khăn khi giá cổ phiếu giảm 23%. Có thể thị trường đã bỏ qua những khác biệt về tài chính của công ty và quyết định nghiêng về tâm lý tiêu cực. Các nguyên tắc cơ bản dài hạn thường là yếu tố thúc đẩy kết quả thị trường, vì vậy cần hết sức chú ý. Cụ thể, chúng tôi quyết định nghiên cứu ROE của Intel trong bài viết này.

Lợi nhuận trên vốn chủ sở hữu hoặc ROE là thước đo chính được sử dụng để đánh giá hiệu quả quản lý của công ty trong việc sử dụng vốn của công ty. Nói cách khác, nó cho thấy sự thành công của công ty trong việc biến các khoản đầu tư của cổ đông thành lợi nhuận.

Xem phân tích mới nhất của chúng tôi về Intel

Làm thế nào để bạn tính toán lợi nhuận trên vốn chủ sở hữu?

các công thức tính ROE là:

Lợi nhuận trên vốn chủ sở hữu = Lợi nhuận ròng (từ hoạt động liên tục) ` Vốn chủ sở hữu của cổ đông

Vì vậy, dựa trên công thức trên, ROE của Intel là:

0,7% = 879 triệu USD 120 tỷ USD (Dựa trên 12 tháng kéo dài đến tháng 6 năm 2024).

'Tiền lãi' là thu nhập mà doanh nghiệp kiếm được trong năm qua. Một cách để khái niệm hóa điều này là với mỗi 1 đô la vốn cổ đông có, công ty kiếm được 0,01 đô la lợi nhuận.

Mối quan hệ giữa ROE và tăng trưởng thu nhập là gì?

Cho đến nay, chúng ta đã biết rằng ROE là thước đo khả năng sinh lời của một công ty. Dựa trên mức lợi nhuận mà công ty chọn để tái đầu tư hoặc “giữ lại”, chúng tôi có thể đánh giá khả năng tạo ra lợi nhuận trong tương lai của công ty. Giả sử mọi thứ khác không thay đổi, ROE và khả năng giữ lợi nhuận càng cao thì tốc độ tăng trưởng của một công ty càng cao so với các công ty không nhất thiết phải có những đặc điểm này.

Tăng trưởng thu nhập của Intel và ROE 0,7%

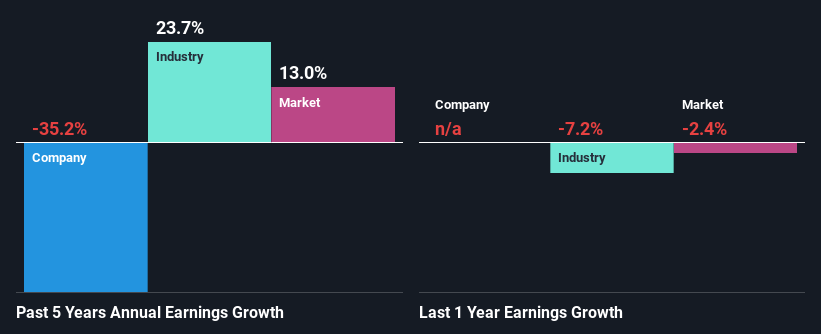

Rõ ràng là ROE của Intel khá thấp. Không chỉ vậy, thậm chí so với mức trung bình ngành là 12%, ROE của công ty hoàn toàn không có gì nổi bật. Vì lý do này, việc thu nhập ròng giảm 35% trong 5 năm của Intel không có gì đáng ngạc nhiên do ROE thấp hơn. Chúng tôi cho rằng cũng có thể có những yếu tố khác đang diễn ra ở đây. Ví dụ: doanh nghiệp phân bổ vốn kém hoặc công ty có tỷ lệ chi trả rất cao.

Vì vậy, bước tiếp theo, chúng tôi so sánh hiệu quả hoạt động của Intel với ngành và rất thất vọng khi phát hiện ra rằng mặc dù thu nhập của công ty đang bị thu hẹp nhưng ngành này lại tăng thu nhập ở mức 24% trong vài năm qua.

Cơ sở để gắn giá trị cho một công ty, ở một mức độ lớn, gắn liền với tốc độ tăng trưởng thu nhập của nó. Điều quan trọng là nhà đầu tư phải biết liệu thị trường có định giá được mức tăng trưởng (hoặc giảm) thu nhập dự kiến của công ty hay không. Sau đó, điều này giúp họ xác định xem cổ phiếu được đặt cho một tương lai tươi sáng hay ảm đạm. Nếu bạn đang thắc mắc về mức định giá của Intel, hãy xem thước đo tỷ lệ giá trên thu nhập của nó so với ngành của nó.

Intel có sử dụng lợi nhuận giữ lại một cách hiệu quả không?

Mặc dù trước đây công ty đã trả một phần cổ tức nhưng hiện tại công ty không trả cổ tức thường xuyên. Điều này ngụ ý rằng có khả năng tất cả lợi nhuận của nó đang được tái đầu tư vào hoạt động kinh doanh.

Phần kết luận

Nhìn chung, chúng tôi cảm thấy rằng hiệu suất mà Intel thể hiện có thể dẫn đến nhiều cách giải thích. Mặc dù có vẻ như công ty đang giữ lại phần lớn lợi nhuận nhưng do ROE thấp, nhưng xét cho cùng thì các nhà đầu tư có thể không được hưởng lợi từ tất cả khoản tái đầu tư đó. Mức tăng trưởng thu nhập thấp cho thấy lý thuyết của chúng tôi là đúng. Phải nói rằng, khi nhìn vào ước tính hiện tại của nhà phân tích, chúng tôi nhận thấy rằng tốc độ tăng trưởng thu nhập của công ty dự kiến sẽ có sự cải thiện lớn. Để biết thêm về những dự đoán mới nhất của các nhà phân tích cho công ty, hãy xem phần trực quan hóa dự báo của nhà phân tích cho công ty.

Bạn có phản hồi về bài viết này? Quan tâm đến nội dung? Hãy liên lạc trực tiếp với chúng tôi. Ngoài ra, hãy gửi email cho nhóm biên tập (at) Simplywallst.com.

Bài viết này của Simply Wall St có tính chất chung chung. Chúng tôi chỉ đưa ra bình luận dựa trên dữ liệu lịch sử và dự báo của nhà phân tích bằng phương pháp không thiên vị và các bài viết của chúng tôi không nhằm mục đích tư vấn tài chính. Nó không phải là khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi mong muốn mang đến cho bạn phân tích tập trung dài hạn được thúc đẩy bởi dữ liệu cơ bản. Lưu ý rằng phân tích của chúng tôi có thể không tính đến các thông báo mới nhất của công ty nhạy cảm về giá hoặc tài liệu định tính. Simply Wall St không có vị trí nào trong bất kỳ cổ phiếu nào được đề cập.