Dự đoán: Cổ phiếu bán dẫn cực rẻ nhưng tăng trưởng nhanh này có thể vượt trội hơn Nvidia

Không thể phủ nhận rằng Nvidia (NASDAQ: NVDA) là một trong những cổ phiếu bán dẫn hàng đầu trên thị trường vào năm 2024, với mức tăng đáng kinh ngạc là 118% tính đến thời điểm viết bài này. Tuy nhiên, diễn biến giá cổ phiếu gần đây cho thấy niềm tin của nhà đầu tư vào công ty đang bay cao này hiện đang dao động.

Hai tháng rưỡi qua khá biến động đối với các nhà đầu tư Nvidia, với việc cổ phiếu giảm đáng kể. Hơn nữa, thật ngạc nhiên khi thấy báo cáo quý mới nhất của chuyên gia chip này không thể thay đổi tâm lý của các nhà đầu tư theo hướng có lợi cho họ mặc dù có số liệu tốt hơn mong đợi và hướng dẫn lành mạnh cho quý hiện tại.

Một lý do có thể là sự tăng vọt đáng kinh ngạc của Nvidia kể từ đầu năm 2023 đã khiến công ty này trở nên rất đắt đỏ theo góc độ định giá. Cổ phiếu bán dẫn đã tăng vọt 639% kể từ đầu năm ngoái. Mặc dù công ty đã chứng minh được đợt tăng giá nóng bỏng này bằng mức tăng trưởng vượt trội qua từng quý, nhưng công ty vẫn giao dịch ở mức gấp 27 lần doanh số và gấp 50 lần thu nhập trước đó.

Tất nhiên, Nvidia có thể biện minh cho định giá của mình bằng mức tăng trưởng ấn tượng trong các quý tới. Tuy nhiên, những lo ngại về định giá có thể ảnh hưởng đến cổ phiếu. Đó là lý do tại sao các nhà đầu tư nên xem xét kỹ hơn một công ty bán dẫn khác không chỉ rẻ hơn đáng kể so với Nvidia mà còn chứng kiến sự tăng tốc tốt trong tăng trưởng.

Công ty bán dẫn này đang phát triển với tốc độ lành mạnh

Sản xuất chất bán dẫn Đài Loan (NYSE: TSM)thường được gọi là TSMC, đã đạt được mức tăng trưởng lành mạnh là 56% trên thị trường chứng khoán trong năm nay. Tất nhiên, mặc dù mức tăng của TSMC không thể so sánh với Nvidia, nhưng có khả năng lớn là gã khổng lồ sản xuất chip có trụ sở tại Đài Loan này có thể vượt mặt đối thủ lừng lẫy hơn của mình trong tương lai.

Đó là vì tốc độ tăng trưởng của TSMC đã tăng lên đáng kể trong thời gian gần đây. Công ty gần đây đã báo cáo số liệu bán hàng tháng 8 và đạt mức tăng trưởng doanh thu 33% so với cùng kỳ năm trước. Cũng đáng chú ý là doanh thu của TSMC trong tám tháng đầu năm 2024 đã tăng gần 31% so với cùng kỳ năm ngoái. Với tốc độ này, TSMC đang trên đà vượt qua mức tăng trưởng doanh thu 26% lên 87,5 tỷ đô la mà các nhà phân tích kỳ vọng sẽ đạt được vào năm 2024.

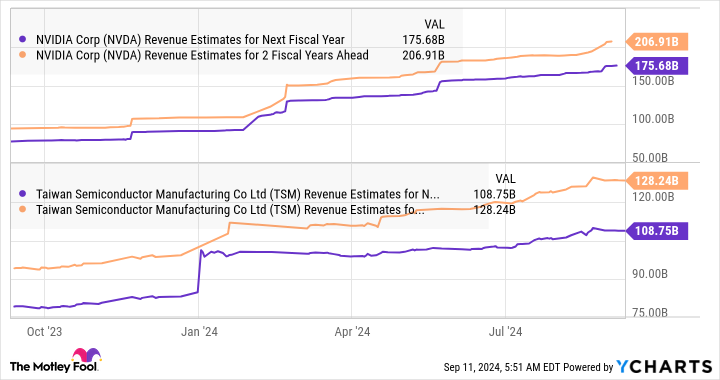

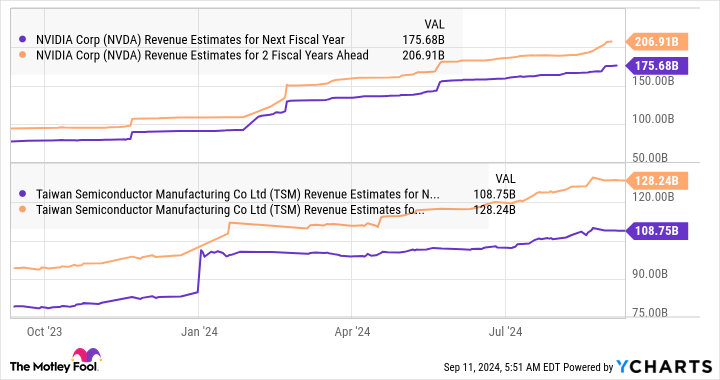

Mặt khác, Nvidia dự kiến sẽ đạt mức tăng trưởng doanh thu 125% trong năm tài chính hiện tại. Nhưng nếu chúng ta xem xét ước tính doanh thu của họ trong vài năm tài chính tới, Nvidia và TSMC dự kiến sẽ đạt tốc độ tăng trưởng tương tự là 17%.

Điểm tốt của TSMC là ngay cả khi đạt doanh thu gần 130 tỷ đô la sau vài năm, công ty vẫn sẽ ở vị thế tốt để tiếp tục đạt được tốc độ tăng trưởng doanh thu ấn tượng. Đó là vì TSMC hiện nhìn thấy một thị trường có thể tiếp cận lớn hơn ở phía trước thay vì chỉ là doanh nghiệp đúc, mà công ty cho biết có giá trị khoảng 115 tỷ đô la vào năm 2023.

Theo kế hoạch Foundry 2.0, TSMC hiện đang nhắm đến một thị trường lớn hơn nhiều bao gồm đóng gói chip, thử nghiệm và sản xuất thiết bị tích hợp (IDM). TSMC tin rằng thị trường mục tiêu chung của họ hiện đạt 250 tỷ đô la. Doanh thu năm 2023 của TSMC hiện đạt hơn 69 tỷ đô la, điều đó có nghĩa là họ đã chiếm 60% thị phần đúc chip vào năm ngoái.

Giả sử có thể chiếm được một phần tương tự của cơ hội doanh thu bổ sung, doanh thu hàng năm của công ty có khả năng đạt 150 tỷ đô la trong tương lai (dựa trên quy mô thị trường 250 tỷ đô la đã thảo luận ở trên). Điểm tốt là TSMC đang thực hiện các bước để đảm bảo có thể nắm bắt được một phần lớn hơn của cơ hội thị trường cuối cùng thông qua việc mở rộng năng lực.

Ví dụ, thị phần đúc của TSMC đã tăng 150 điểm cơ bản theo năm trong quý đầu tiên của năm 2024 lên 61,7%. Công ty dự kiến sẽ tăng chi tiêu vốn (capex) từ 12% đến 14% vào năm 2025 lên 32 tỷ đến 36 tỷ đô la. Hơn nữa, năng lực đóng gói tiên tiến của TSMC ước tính sẽ tăng 60% mỗi năm cho đến năm 2026 để có thể sản xuất nhiều chip AI hơn.

Vì vậy, có khả năng lớn là thị phần của TSMC sẽ tiếp tục được cải thiện trong tương lai, cho phép công ty này chiếm được thị phần lớn hơn trong thị trường mục tiêu trị giá 250 tỷ đô la và dẫn đến tăng trưởng mạnh mẽ trong dài hạn.

Tại sao TSMC có thể vượt trội hơn Nvidia

Các nhà phân tích dự kiến thu nhập của TSMC sẽ tăng với tốc độ hàng năm là 21,5% trong năm năm tới, thấp hơn mức tăng trưởng thu nhập hàng năm ước tính của Nvidia là 52% trong cùng kỳ. Giả sử TSMC thực sự đạt được mức tăng trưởng như vậy trong năm năm tới, lợi nhuận ròng của công ty có thể tăng lên gần 17 đô la một cổ phiếu sau năm năm (dựa trên thu nhập ước tính năm 2024 là 6,55 đô la một cổ phiếu làm cơ sở).

TSMC có bội số thu nhập kỳ hạn chỉ là 20. Một bội số tương tự sau năm năm sẽ chuyển thành giá cổ phiếu là 340 đô la, giả sử nó thực sự đạt 17 đô la cho mỗi cổ phiếu về thu nhập. Điều đó sẽ thể hiện mức tăng 114% so với mức hiện tại trong năm năm. Nhưng điều đáng chú ý là bội số thu nhập của TSMC thấp hơn nhiều so với Nasdaq-100 mức trung bình của chỉ số là 29. Vì vậy, nếu thị trường quyết định thưởng cho cổ phiếu bằng mức định giá cao hơn, cổ phiếu có thể mang lại mức tăng trưởng thậm chí còn lớn hơn trong năm năm tới.

Mặt khác, nếu Nvidia thực sự đạt mức tăng trưởng thu nhập 52%, lợi nhuận ròng của công ty có thể đạt 9,65 đô la một cổ phiếu sau năm năm (dựa trên thu nhập dự kiến của năm tài chính 2025 là 2,84 đô la một cổ phiếu làm cơ sở). Nvidia giao dịch ở mức tương đối đắt gấp 37 lần thu nhập dự phóng khi so sánh với TSMC. Định giá cao đó là lý do khiến Phố Wall hoài nghi về khả năng mang lại nhiều lợi nhuận hơn của công ty.

Giả sử ngay cả Nvidia giao dịch ở mức chiết khấu gấp 20 lần thu nhập kỳ hạn sau năm năm, giá cổ phiếu của công ty có thể đạt 193 đô la, dựa trên thu nhập dự kiến được tính toán ở trên. Con số này sẽ tăng 79% so với mức hiện tại, cho thấy TSMC thực sự có tiềm năng mang lại mức tăng trưởng mạnh hơn Nvidia trong dài hạn.

Bạn có nên đầu tư 1.000 đô la vào Taiwan Semiconductor Manufacturing ngay bây giờ không?

Trước khi mua cổ phiếu của Taiwan Semiconductor Manufacturing, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Taiwan Semiconductor Manufacturing không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 730.103 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 9 tháng 9 năm 2024

Harsh Chauhan không nắm giữ bất kỳ cổ phiếu nào được đề cập. Motley Fool nắm giữ và khuyến nghị Nvidia và Taiwan Semiconductor Manufacturing. Motley Fool có chính sách công bố thông tin.

Dự đoán: Cổ phiếu bán dẫn cực kỳ rẻ nhưng tăng trưởng nhanh này có thể vượt trội hơn Nvidia ban đầu được xuất bản bởi The Motley Fool