Cổ phiếu bị định giá thấp này có thể gia nhập Nvidia vào Câu lạc bộ nghìn tỷ đô la

Cổ phiếu bán dẫn đã có phong độ tốt trên thị trường chứng khoán kể từ đầu năm 2023, nhờ nhu cầu lớn về chip được sử dụng để cung cấp năng lượng cho máy chủ trí tuệ nhân tạo (AI), điện thoại thông minh và máy tính cá nhân, cùng nhiều thứ khác. Ngành bán dẫn PHLX chỉ số đã tăng vọt 115% kể từ đầu năm ngoái, được thúc đẩy bởi mức tăng trưởng vượt trội của những công ty như Nvidia đã được ghi nhận trong thời gian này.

Cụ thể hơn, cổ phiếu Nvidia đã tăng gấp 8 lần kể từ đầu năm 2023 và vốn hóa thị trường hiện ở mức 3,0 nghìn tỷ đô la. Tuy nhiên, đợt tăng giá đáng kinh ngạc của cổ phiếu Nvidia đã khiến nó trở nên đắt đỏ với tỷ lệ giá trên thu nhập (P/E) là 73, đắt hơn đáng kể so với Nasdaq100Tỷ lệ P/E trung bình là 32.

Nhưng Nvidia có thể biện minh cho định giá của mình trong dài hạn nhờ vào cơ hội lớn trong thị trường chip AI, nơi mà công ty này là người chơi thống trị. Tuy nhiên, có một cổ phiếu bán dẫn khác rẻ hơn nhiều và cũng đang tận hưởng sự tăng trưởng lành mạnh trong ngành này: Sản xuất chất bán dẫn Đài Loan (NYSE: TSM). Được biết đến rộng rãi với tên gọi TSMC, gã khổng lồ trong ngành đúc chip này có thể sớm gia nhập câu lạc bộ vốn hóa thị trường nghìn tỷ đô la cùng Nvidia.

Hãy cùng xem xét những lý do tại sao TSMC đang trên con đường trở thành công ty nghìn tỷ đô la.

Sự bùng nổ của chip AI đã mang lại cho TSMC một động lực lớn

TSMC công bố kết quả kinh doanh quý 2 vào ngày 18 tháng 7. Doanh thu của gã khổng lồ đúc này tăng 33% so với cùng kỳ năm trước lên 20,8 tỷ đô la, vượt quá chỉ tiêu của ban quản lý. Công ty báo cáo thu nhập điều chỉnh là 1,48 đô la một cổ phiếu trong quý, tăng 30% so với cùng kỳ năm trước. Điều đáng chú ý là biên lợi nhuận hoạt động của TSMC là 42,5% cũng cao hơn phạm vi dự báo từ 40% đến 42%.

Quan trọng hơn, triển vọng của TSMC cũng vượt quá kỳ vọng. Công ty đang kỳ vọng doanh thu quý 3 sẽ đạt từ 22,4 tỷ đô la đến 23,2 tỷ đô la. Điểm giữa của phạm vi này thể hiện mức tăng trưởng 45% so với cùng kỳ năm trước, tăng tốc đáng kể so với quý trước. TSMC ghi nhận “nhu cầu mạnh mẽ liên quan đến điện thoại thông minh và AI đối với các công nghệ quy trình tiên tiến của chúng tôi” là lý do đằng sau triển vọng lạc quan của mình.

Khi xem xét kỹ hơn về sự phân chia doanh thu của TSMC, ta thấy các nút chip tiên tiến tạo ra 67% doanh thu wafer của công ty, tăng từ 53% trong cùng kỳ năm ngoái. Các nút chip tiên tiến được định nghĩa là các công nghệ xử lý có kích thước 7 nanomet hoặc nhỏ hơn. TSMC hiện có ba nút chip tiên tiến như vậy dưới dạng các quy trình 7nm, 5nm và 3nm.

Nút 5nm là sản phẩm bán chạy nhất trong quý trước với thị phần doanh thu tăng năm phần trăm lên 35%. Điều đáng chú ý là nút quy trình càng nhỏ thì chip càng mạnh. TSMC đã giới thiệu nút 3nm vào năm ngoái và nó đã chiếm 15% doanh thu quý 2, minh họa thêm cho nhu cầu về công nghệ chip tiên tiến của TSMC đang tăng lên như thế nào.

Hơn nữa, các nhà sản xuất chip đang sử dụng các nút quy trình tiên tiến để thiết kế chip AI. Ví dụ, H100 phổ biến của Nvidia dựa trên nút quy trình 5nm. Ngay cả Trí tuệ Và Bộ xử lý AMD đang triển khai chip 5nm để sản xuất bộ tăng tốc AI của họ, trong khi các nhà sản xuất chip này cũng đang tìm cách chuyển sang quy trình 3nm tiên tiến hơn trong tương lai gần.

Thị trường chip AI được dự báo sẽ mở rộng với tốc độ tăng trưởng kép hàng năm là 26% trong thập kỷ tới, tạo ra doanh thu 287 tỷ đô la vào cuối giai đoạn dự báo, theo báo cáo từ Future Market Insights. Là nhà cung cấp dịch vụ đúc hàng đầu thế giới với thị phần 62% trong quý 1, TSMC dường như có một tương lai tươi sáng phía trước.

Định giá và tăng trưởng của TSMC cho thấy vốn hóa thị trường đạt nghìn tỷ đô la

TSMC có vốn hóa thị trường là 885 tỷ đô la tính đến thời điểm viết bài này, điều đó có nghĩa là công ty chỉ cần tăng trưởng giá cổ phiếu 13% để đạt được mốc 1 nghìn tỷ đô la. Cổ phiếu này có mục tiêu giá trung bình trong 12 tháng là 200 đô la theo 41 nhà phân tích theo dõi cổ phiếu, ngụ ý mức tăng 18% so với mức hiện tại. Sau báo cáo quý mới nhất, TSMC có thể đạt 1 nghìn tỷ đô la sớm hơn dự kiến.

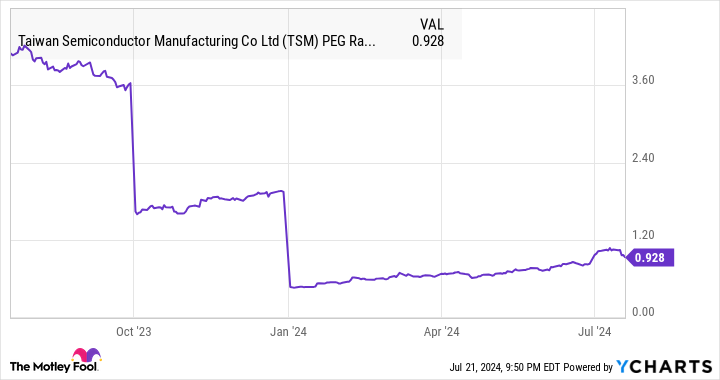

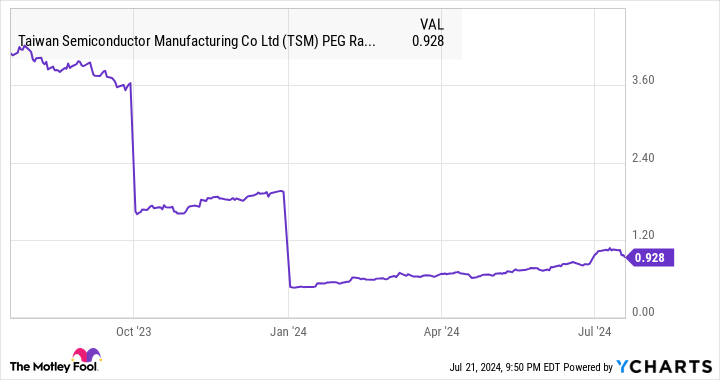

Hơn nữa, thu nhập của TSMC dự kiến sẽ tăng trưởng với tốc độ hàng năm là 21% trong năm năm tới, nhưng cổ phiếu này chỉ được giao dịch ở mức gấp 30 lần thu nhập trước đó, thấp hơn chỉ số Nasdaq 100. Tỷ lệ giá/thu nhập trên tăng trưởng (tỷ lệ PEG), yếu tố ảnh hưởng đến triển vọng tăng trưởng của công ty, là dưới 1, một chỉ báo phổ biến về một cổ phiếu bị định giá thấp.

Tại TSMC, các nhà đầu tư có được sự kết hợp hiếm có giữa giá trị và tăng trưởng, và họ nên xem xét kỹ hơn cổ phiếu AI hàng đầu này trước khi nó tăng thêm mức tăng 65% đã đạt được vào năm 2024.

Bạn có nên đầu tư 1.000 đô la vào Taiwan Semiconductor Manufacturing ngay bây giờ không?

Trước khi mua cổ phiếu của Taiwan Semiconductor Manufacturing, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Taiwan Semiconductor Manufacturing không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 700.076 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 22 tháng 7 năm 2024

Harsh Chauhan không có vị thế nào trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có vị thế và khuyến nghị Advanced Micro Devices, Nvidia và Taiwan Semiconductor Manufacturing. Motley Fool khuyến nghị Intel và khuyến nghị các tùy chọn sau: mua quyền chọn mua Intel tháng 1 năm 2025 với giá 45 đô la và bán quyền chọn mua Intel tháng 8 năm 2024 với giá 35 đô la. Motley Fool có chính sách tiết lộ.

Cổ phiếu bị định giá thấp này có thể gia nhập Nvidia vào Câu lạc bộ nghìn tỷ đô la ban đầu được xuất bản bởi The Motley Fool