Tính toán giá trị nội tại của QUALCOMM Incorporated (NASDAQ:QCOM)

Những hiểu biết chính

-

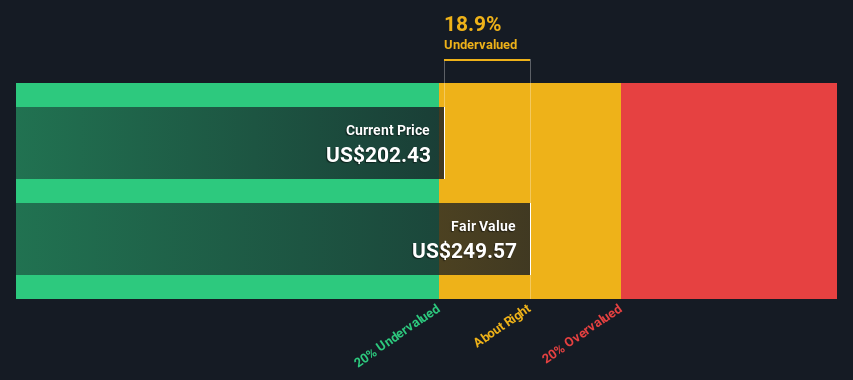

Sử dụng dòng tiền tự do 2 giai đoạn cho vốn chủ sở hữu, ước tính giá trị hợp lý của QUALCOMM là 250 đô la Mỹ

-

Giá cổ phiếu 202 đô la Mỹ của QUALCOMM cho thấy nó đang giao dịch ở mức tương tự như ước tính giá trị hợp lý của nó

-

Mục tiêu giá của nhà phân tích là 205 đô la Mỹ cho QCOM thấp hơn 18% so với ước tính giá trị hợp lý của chúng tôi

QUALCOMM Incorporated (NASDAQ:QCOM) cách xa giá trị nội tại của nó bao xa? Sử dụng dữ liệu tài chính mới nhất, chúng ta sẽ xem xét liệu cổ phiếu có được định giá hợp lý hay không bằng cách dự báo dòng tiền trong tương lai của nó và sau đó chiết khấu chúng xuống giá trị hiện tại. Một cách để đạt được điều này là sử dụng mô hình Dòng tiền chiết khấu (DCF). Trước khi bạn nghĩ rằng mình sẽ không thể hiểu được nó, hãy đọc tiếp! Thực ra, nó ít phức tạp hơn nhiều so với những gì bạn tưởng tượng.

Chúng tôi xin cảnh báo rằng có nhiều cách định giá một công ty và giống như DCF, mỗi kỹ thuật đều có ưu và nhược điểm trong một số trường hợp nhất định. Nếu bạn vẫn còn một số câu hỏi hóc búa về loại định giá này, hãy xem mô hình phân tích Simply Wall St.

Hãy xem phân tích mới nhất của chúng tôi về QUALCOMM

Bước theo từng bước tính toán

Chúng ta sẽ sử dụng mô hình DCF hai giai đoạn, đúng như tên gọi, mô hình này tính đến hai giai đoạn tăng trưởng. Giai đoạn đầu tiên thường là giai đoạn tăng trưởng cao hơn, sau đó ổn định hướng đến giá trị cuối cùng, được ghi lại trong giai đoạn 'tăng trưởng ổn định' thứ hai. Để bắt đầu, chúng ta phải có ước tính về dòng tiền trong mười năm tới. Khi có thể, chúng tôi sử dụng ước tính của các nhà phân tích, nhưng khi không có sẵn, chúng tôi sẽ ngoại suy dòng tiền tự do (FCF) trước đó từ ước tính hoặc giá trị được báo cáo gần đây nhất. Chúng tôi cho rằng các công ty có dòng tiền tự do đang thu hẹp sẽ làm chậm tốc độ thu hẹp của họ và các công ty có dòng tiền tự do đang tăng sẽ thấy tốc độ tăng trưởng của họ chậm lại trong giai đoạn này. Chúng tôi làm điều này để phản ánh rằng tăng trưởng có xu hướng chậm lại nhiều hơn trong những năm đầu so với những năm sau.

Nhìn chung, chúng ta cho rằng một đô la ngày nay có giá trị hơn một đô la trong tương lai, vì vậy chúng ta cần chiết khấu tổng các dòng tiền trong tương lai này để đưa ra ước tính giá trị hiện tại:

Dự báo dòng tiền tự do (FCF) 10 năm

|

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

|

|

FCF có đòn bẩy ($, Triệu) |

12,7 tỷ đô la Mỹ |

13,8 tỷ đô la Mỹ |

16,3 tỷ đô la Mỹ |

17,7 tỷ đô la Mỹ |

18,9 tỷ đô la Mỹ |

19,8 tỷ đô la Mỹ |

20,7 tỷ đô la Mỹ |

21,4 tỷ đô la Mỹ |

22,1 tỷ đô la Mỹ |

22,8 tỷ đô la Mỹ |

|

Nguồn ước tính tỷ lệ tăng trưởng |

Nhà phân tích x9 |

Nhà phân tích x7 |

Nhà phân tích x1 |

Nhà phân tích x1 |

Là @ 6,28% |

Là @ 5,11% |

Là @ 4,29% |

Là @ 3,72% |

Là @ 3,32% |

Là @ 3,04% |

|

Giá trị hiện tại ($, Triệu) Giảm giá @ 8,7% |

11,7 nghìn đô la Mỹ |

11,7 nghìn đô la Mỹ |

12,7 nghìn đô la Mỹ |

12,7 nghìn đô la Mỹ |

12,4 nghìn đô la Mỹ |

12.000 đô la Mỹ |

11,6 ngàn đô la Mỹ |

11.000 đô la Mỹ |

10,5 ngàn đô la Mỹ |

9,9 nghìn đô la Mỹ |

(“Ước tính” = Tỷ lệ tăng trưởng FCF ước tính bởi Simply Wall St)

Giá trị hiện tại của dòng tiền 10 năm (PVCF) = 116 tỷ đô la Mỹ

Giai đoạn thứ hai còn được gọi là Giá trị cuối cùng, đây là dòng tiền của doanh nghiệp sau giai đoạn đầu tiên. Công thức tăng trưởng Gordon được sử dụng để tính Giá trị cuối cùng ở mức tăng trưởng hàng năm trong tương lai bằng mức trung bình 5 năm của lợi suất trái phiếu chính phủ kỳ hạn 10 năm là 2,4%. Chúng tôi chiết khấu dòng tiền cuối cùng theo giá trị hiện tại với chi phí vốn chủ sở hữu là 8,7%.

Giá trị đầu cuối (TV)= Dòng tiền tự do2034 × (1 + g) ÷ (r – g) = 23 tỷ đô la Mỹ× (1 + 2,4%) ÷ (8,7%– 2,4%) = 372 tỷ đô la Mỹ

Giá trị hiện tại của giá trị cuối cùng (PVTV)= truyền hình / (1 + r)10= 372 tỷ đô la Mỹ÷ ( 1 + 8,7%)10= 162 tỷ đô la Mỹ

Tổng giá trị là tổng dòng tiền trong mười năm tới cộng với giá trị cuối cùng được chiết khấu, tạo ra Tổng giá trị vốn chủ sở hữu, trong trường hợp này là 279 tỷ đô la Mỹ. Bước cuối cùng là chia giá trị vốn chủ sở hữu cho số lượng cổ phiếu đang lưu hành. So với giá cổ phiếu hiện tại là 202 đô la Mỹ, công ty có vẻ có giá trị hợp lý với mức chiết khấu 19% so với giá cổ phiếu hiện đang giao dịch. Các giả định trong bất kỳ phép tính nào cũng có tác động lớn đến định giá, vì vậy tốt hơn là nên xem đây là ước tính sơ bộ, không chính xác đến từng xu.

Giả định quan trọng

Bây giờ, các yếu tố đầu vào quan trọng nhất đối với dòng tiền chiết khấu là tỷ lệ chiết khấu và tất nhiên là dòng tiền thực tế. Bạn không nhất thiết phải đồng ý với các yếu tố đầu vào này, tôi khuyên bạn nên tự tính toán lại và thử nghiệm chúng. DCF cũng không xem xét đến tính chu kỳ có thể xảy ra của một ngành hoặc các yêu cầu về vốn trong tương lai của một công ty, do đó, nó không đưa ra bức tranh toàn cảnh về hiệu suất tiềm năng của một công ty. Vì chúng ta đang xem xét QUALCOMM với tư cách là các cổ đông tiềm năng, nên chi phí vốn chủ sở hữu được sử dụng làm tỷ lệ chiết khấu, thay vì chi phí vốn (hoặc chi phí vốn bình quân gia quyền, WACC) có tính đến nợ. Trong phép tính này, chúng ta đã sử dụng 8,7%, dựa trên beta có đòn bẩy là 1,365. Beta là thước đo mức độ biến động của cổ phiếu so với toàn bộ thị trường. Chúng ta lấy beta của mình từ beta trung bình của ngành đối với các công ty có thể so sánh trên toàn cầu, với giới hạn áp đặt từ 0,8 đến 2,0, đây là phạm vi hợp lý đối với một doanh nghiệp ổn định.

Phân tích SWOT cho QUALCOMM

Sức mạnh

Yếu đuối

Cơ hội

Mối đe dọa

Nhìn về phía trước:

Mặc dù quan trọng, nhưng tính toán DCF chỉ là một trong nhiều yếu tố mà bạn cần đánh giá cho một công ty. Mô hình DCF không phải là công cụ định giá cổ phiếu hoàn hảo. Thay vào đó, cách sử dụng tốt nhất cho mô hình DCF là kiểm tra một số giả định và lý thuyết nhất định để xem liệu chúng có dẫn đến việc công ty bị định giá thấp hay định giá cao hay không. Ví dụ, những thay đổi trong chi phí vốn chủ sở hữu của công ty hoặc tỷ lệ không có rủi ro có thể ảnh hưởng đáng kể đến định giá. Đối với QUALCOMM, có ba mục liên quan mà bạn nên tìm hiểu:

-

Rủi ro: Hãy lưu ý rằng QUALCOMM đang hiển thị 1 dấu hiệu cảnh báo trong phân tích đầu tư của chúng tôi bạn nên biết về…

-

Sự quản lý:Những người trong cuộc có tăng cổ phiếu của họ để tận dụng tâm lý thị trường đối với triển vọng tương lai của QCOM không? Hãy xem phân tích về ban quản lý và hội đồng quản trị của chúng tôi với những hiểu biết sâu sắc về chế độ đãi ngộ của CEO và các yếu tố quản trị.

-

Các lựa chọn thay thế chất lượng cao khác: Bạn có thích một người toàn diện không? Hãy khám phá danh sách tương tác của chúng tôi về các cổ phiếu chất lượng cao để biết thêm những gì bạn có thể đang bỏ lỡ!

PS. Ứng dụng Simply Wall St thực hiện định giá dòng tiền chiết khấu cho mọi cổ phiếu trên NASDAQGS hàng ngày. Nếu bạn muốn tìm phép tính cho các cổ phiếu khác, chỉ cần tìm kiếm tại đây.

Bạn có phản hồi về bài viết này không? Bạn có lo ngại về nội dung không? Liên lạc với chúng tôi trực tiếp. Ngoài ra, bạn có thể gửi email đến editorial-team (at) simplywallst.com.

Bài viết này của Simply Wall St có tính chất tổng quát. Chúng tôi cung cấp bình luận dựa trên dữ liệu lịch sử và dự báo của nhà phân tích bằng phương pháp khách quan và các bài viết của chúng tôi không nhằm mục đích đưa ra lời khuyên về tài chính. Nó không cấu thành một khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi hướng đến mục tiêu mang đến cho bạn phân tích tập trung dài hạn được thúc đẩy bởi dữ liệu cơ bản. Lưu ý rằng phân tích của chúng tôi có thể không tính đến các thông báo mới nhất của công ty nhạy cảm với giá hoặc tài liệu định tính. Simply Wall St không có vị thế nào trong bất kỳ cổ phiếu nào được đề cập.

Bạn có phản hồi về bài viết này không? Bạn có lo ngại về nội dung không? Hãy liên hệ trực tiếp với chúng tôi. Ngoài ra, hãy gửi email đến [email protected]