4 biện pháp này chỉ ra rằng KLA (NASDAQ:KLAC) đang sử dụng nợ một cách hợp lý

Howard Marks đã nói rất hay khi ông nói rằng, thay vì lo lắng về sự biến động giá cổ phiếu, 'Khả năng thua lỗ vĩnh viễn là rủi ro mà tôi lo lắng… và mọi nhà đầu tư thực tế mà tôi biết đều lo lắng.' Vì vậy, có thể thấy rõ ràng là bạn cần cân nhắc đến nợ khi nghĩ về mức độ rủi ro của bất kỳ cổ phiếu nào, vì quá nhiều nợ có thể nhấn chìm một công ty. Quan trọng là, Tập đoàn KLA (NASDAQ:KLAC) có mang nợ. Nhưng câu hỏi quan trọng hơn là: khoản nợ đó tạo ra bao nhiêu rủi ro?

Khi nào nợ trở thành vấn đề?

Nợ là công cụ giúp doanh nghiệp phát triển, nhưng nếu doanh nghiệp không có khả năng trả nợ cho chủ nợ, thì doanh nghiệp đó sẽ phải chịu sự chi phối của chủ nợ. Cuối cùng, nếu công ty không thể thực hiện nghĩa vụ pháp lý của mình là trả nợ, các cổ đông có thể ra về tay trắng. Mặc dù điều đó không quá phổ biến, nhưng chúng ta thường thấy các công ty mắc nợ liên tục làm loãng cổ đông vì chủ nợ buộc họ phải huy động vốn với mức giá khó khăn. Tất nhiên, rất nhiều công ty sử dụng nợ để tài trợ cho tăng trưởng mà không có bất kỳ hậu quả tiêu cực nào. Điều đầu tiên cần làm khi cân nhắc đến số nợ mà doanh nghiệp sử dụng là xem xét tiền mặt và nợ của doanh nghiệp đó cộng lại.

Xem phân tích mới nhất của chúng tôi về KLA

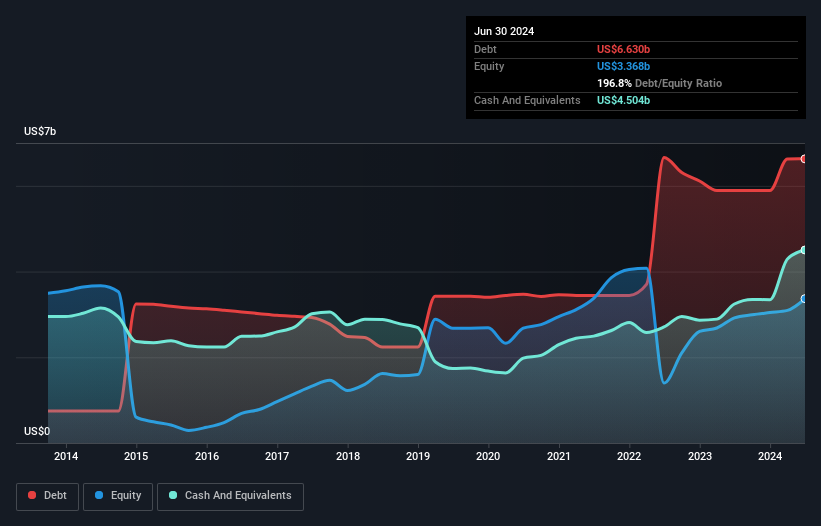

Nợ ròng của KLA là bao nhiêu?

Hình ảnh bên dưới, bạn có thể nhấp vào để biết thêm chi tiết, cho thấy vào tháng 6 năm 2024, KLA có khoản nợ là 6,63 tỷ đô la Mỹ, tăng từ 5,89 tỷ đô la Mỹ trong một năm. Tuy nhiên, công ty cũng có 4,50 tỷ đô la Mỹ tiền mặt, do đó nợ ròng của công ty là 2,13 tỷ đô la Mỹ.

Nhìn vào các khoản nợ phải trả của KLA

Chúng ta có thể thấy từ bảng cân đối kế toán gần đây nhất rằng KLA có các khoản nợ phải trả là 4,66 tỷ đô la Mỹ đến hạn trong vòng một năm và các khoản nợ phải trả là 7,40 tỷ đô la Mỹ đến hạn sau đó. Bù trừ cho điều này, công ty có 4,50 tỷ đô la Mỹ tiền mặt và 1,83 tỷ đô la Mỹ các khoản phải thu đến hạn trong vòng 12 tháng. Vì vậy, tổng các khoản nợ phải trả của công ty là 5,73 tỷ đô la Mỹ nhiều hơn tổng tiền mặt và các khoản phải thu ngắn hạn.

Tất nhiên, KLA có vốn hóa thị trường khổng lồ là 102,7 tỷ đô la Mỹ, vì vậy các khoản nợ này có thể quản lý được. Nhưng có đủ các khoản nợ mà chúng tôi chắc chắn sẽ khuyến nghị các cổ đông tiếp tục theo dõi bảng cân đối kế toán trong tương lai.

Chúng tôi đo lường gánh nặng nợ của một công ty so với khả năng kiếm tiền của công ty bằng cách xem xét nợ ròng của công ty chia cho thu nhập trước lãi vay, thuế, khấu hao và khấu hao tài sản cố định (EBITDA) và bằng cách tính toán mức độ dễ dàng mà thu nhập trước lãi vay và thuế (EBIT) trang trải chi phí lãi vay (bao phủ lãi vay). Ưu điểm của phương pháp này là chúng tôi tính đến cả số lượng nợ tuyệt đối (với nợ ròng so với EBITDA) và chi phí lãi vay thực tế liên quan đến khoản nợ đó (với tỷ lệ bao phủ lãi vay).

KLA có tỷ lệ nợ ròng trên EBITDA thấp chỉ 0,53. Và EBIT của công ty này trang trải chi phí lãi vay gấp 11,7 lần. Vì vậy, chúng tôi khá thoải mái về việc sử dụng nợ siêu bảo thủ của công ty. Nhưng mặt khác của câu chuyện là KLA đã chứng kiến EBIT của mình giảm 8,9% trong năm qua. Sự suy giảm đó, nếu kéo dài, rõ ràng sẽ khiến nợ khó xử lý hơn. Khi phân tích mức nợ, bảng cân đối kế toán là nơi rõ ràng để bắt đầu. Nhưng thu nhập trong tương lai, hơn bất cứ điều gì, sẽ quyết định khả năng duy trì bảng cân đối kế toán lành mạnh của KLA trong tương lai. Vì vậy, nếu bạn muốn biết các chuyên gia nghĩ gì, bạn có thể thấy báo cáo miễn phí này về dự báo lợi nhuận của các nhà phân tích rất thú vị.

Cuối cùng, một doanh nghiệp cần dòng tiền tự do để trả nợ; lợi nhuận kế toán không đủ để trả nợ. Vì vậy, cần kiểm tra xem có bao nhiêu trong số EBIT đó được hỗ trợ bởi dòng tiền tự do. Trong ba năm qua, KLA đã ghi nhận dòng tiền tự do có giá trị bằng 83% EBIT của mình, mạnh hơn mức chúng ta thường mong đợi. Điều đó giúp doanh nghiệp có vị thế tốt để trả nợ nếu muốn.

Quan điểm của chúng tôi

Việc chuyển đổi EBIT sang dòng tiền tự do của KLA cho thấy công ty có thể xử lý nợ dễ dàng như Cristiano Ronaldo có thể ghi bàn vào lưới thủ môn dưới 14 tuổi. Nhưng sự thật là chúng tôi cảm thấy tốc độ tăng trưởng EBIT của công ty làm suy yếu ấn tượng này một chút. Khi chúng tôi xem xét phạm vi các yếu tố trên, có vẻ như KLA khá hợp lý khi sử dụng nợ. Mặc dù điều đó mang lại một số rủi ro, nhưng nó cũng có thể tăng lợi nhuận cho các cổ đông. Không còn nghi ngờ gì nữa, chúng ta học được nhiều nhất về nợ từ bảng cân đối kế toán. Tuy nhiên, không phải tất cả rủi ro đầu tư đều nằm trong bảng cân đối kế toán – hoàn toàn không phải vậy. Chúng tôi đã xác định được 1 dấu hiệu cảnh báo với KLA và việc hiểu chúng nên là một phần trong quá trình đầu tư của bạn.

Nếu sau tất cả những điều đó, bạn quan tâm hơn đến một công ty tăng trưởng nhanh với bảng cân đối kế toán vững chắc, hãy xem ngay danh sách các cổ phiếu tăng trưởng tiền mặt ròng của chúng tôi.

Bạn có phản hồi về bài viết này không? Bạn có lo ngại về nội dung không? Liên lạc với chúng tôi trực tiếp. Ngoài ra, bạn có thể gửi email đến editorial-team (at) simplywallst.com.

Bài viết này của Simply Wall St có tính chất tổng quát. Chúng tôi cung cấp bình luận dựa trên dữ liệu lịch sử và dự báo của nhà phân tích bằng phương pháp khách quan và các bài viết của chúng tôi không nhằm mục đích đưa ra lời khuyên về tài chính. Nó không cấu thành một khuyến nghị mua hoặc bán bất kỳ cổ phiếu nào và không tính đến mục tiêu hoặc tình hình tài chính của bạn. Chúng tôi hướng đến mục tiêu mang đến cho bạn phân tích tập trung dài hạn được thúc đẩy bởi dữ liệu cơ bản. Lưu ý rằng phân tích của chúng tôi có thể không tính đến các thông báo mới nhất của công ty nhạy cảm với giá hoặc tài liệu định tính. Simply Wall St không có vị thế nào trong bất kỳ cổ phiếu nào được đề cập.

Bạn có phản hồi về bài viết này không? Bạn có lo ngại về nội dung không? Hãy liên hệ trực tiếp với chúng tôi. Ngoài ra, hãy gửi email đến [email protected]