3 lý do nên mua cổ phiếu Nvidia trước ngày 26/6

Trí tuệ nhân tạo (AI) là một công nghệ thực sự mang tính cách mạng đã chiếm được trí tưởng tượng của các nhà đầu tư như một số điều trước đây. Đây là con dao hai lưỡi, ngay cả khi công nghệ thực sự vẫn tồn tại. Nếu chúng ta học được điều gì từ năm 2000 thì đó là việc có quá nhiều sự cường điệu xung quanh công nghệ mới mà không có yếu tố kinh tế hỗ trợ cho việc định giá cao ngất trời là một điều nguy hiểm.

Tôi không muốn so sánh quá gần ở đây – có rất nhiều lý do để tin rằng đây không phải là bong bóng dot-com vòng hai – nhưng luôn luôn thận trọng khi duy trì thái độ hoài nghi lành mạnh trong thời kỳ bùng nổ. Mọi con mắt — cả những người hoài nghi lẫn những người tin tưởng — đều đổ dồn vào Nvidia'S (NASDAQ: NVDA) cuộc họp cổ đông thường niên sắp tới.

Vào ngày 26 tháng 6 năm 2024, người đứng đầu cuộc cách mạng AI sẽ tổ chức cuộc họp, thảo luận về chiến lược và tổ chức bỏ phiếu về các hạng mục hành động như phê duyệt của hội đồng quản trị. Thông thường, các cuộc họp chung thường niên không diễn ra nhiều như các báo cáo thu nhập, nhưng đây vẫn là một sự kiện quan trọng có thể giúp làm sáng tỏ tương lai của Nvidia và thị trường nói chung.

Vì vậy, khi cuộc họp đang đến rất gần, đây có phải là thời điểm thích hợp để lên chuyến tàu Nvidia không? Dưới đây là ba lý do khiến cổ phiếu này có vẻ vẫn mạnh.

1. Nvidia có rất nhiều tiền để chơi

Khi công ty đã trở thành ngôi sao nổi tiếng và chứng minh được mức độ sinh lợi của hoạt động kinh doanh, đối thủ cạnh tranh của họ muốn có một phần lợi nhuận đó. Mối đe dọa của một AMD hoặc Intel việc bắt kịp và chiếm lĩnh khoảng 80% thị phần mà Nvidia có được là có thật và cần được xem xét nghiêm túc. Tuy nhiên, Nvidia có nguồn lực lớn để tự bảo vệ mình thông qua sự đổi mới liên tục.

Trong công nghệ, việc có được sản phẩm tốt nhất sẽ phải mất một chặng đường dài. AMD và Intel cần sản xuất một sản phẩm có thể so sánh được với Nvidia nếu họ hy vọng giành được thị phần của Nvidia. Việc này cần tiền – rất nhiều. AMD đã chi 1,5 tỷ USD cho hoạt động nghiên cứu và phát triển (R&D) trong quý trước, trong khi Nvidia chi 2,7 tỷ USD. Hãy nhớ rằng, Nvidia đã ở vị trí dẫn đầu; nó có công nghệ tốt nhất trên thị trường và vẫn chi tiêu nhiều hơn AMD gần như gấp đôi.

Mặt khác, Intel đang chi tiêu nhiều hơn cả hai, ở mức 4,4 tỷ USD trong quý trước. Điều đáng chú ý ở đây là khoản chi tiêu này đang khiến Intel rơi vào tình trạng báo động đỏ. Nó có thể duy trì được bao lâu?

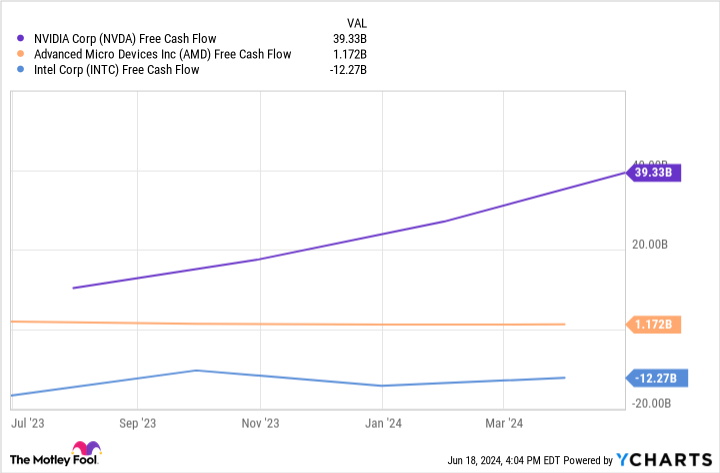

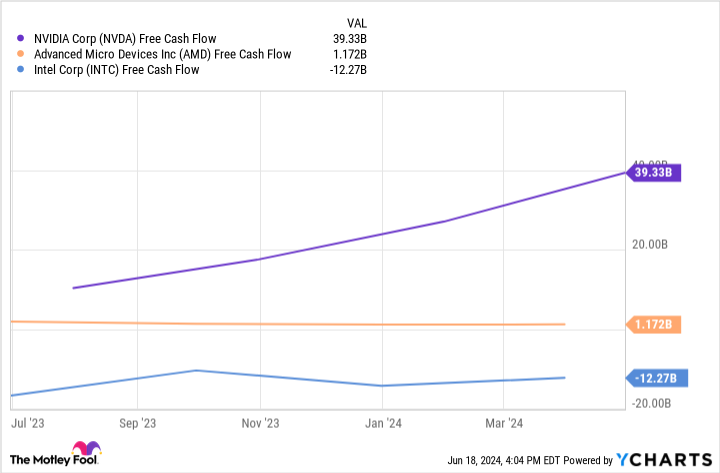

Hãy xem biểu đồ này cho thấy dòng tiền tự do (FCF) của các công ty này. FCF là thu nhập của công ty sau khi bạn trừ đi chi phí hoạt động và chi phí vốn (số tiền mà công ty chi để phát triển) và nó cho biết công ty có bao nhiêu khoảng trống nếu muốn tăng chi tiêu R&D.

2. Thị trường nói chung đang tăng trưởng nhanh chóng

Vì vậy, nếu chúng ta chấp nhận rằng Nvidia có đủ nguồn lực để tự vệ trước các đối thủ cạnh tranh chính, chúng ta có thể cho rằng Nvidia có thể duy trì hoặc tăng thị phần của mình. Chắc chắn còn có nhiều yếu tố hơn, nhưng đó không phải là một giả định vô lý.

Statista.com dự đoán tốc độ tăng trưởng kép hàng năm (CAGR) cho thị trường AI nói chung là khoảng 28,5% cho đến năm 2030. Đó là tốc độ tăng trưởng cực kỳ nhanh chóng, mặc dù chậm hơn tốc độ cực nhanh mà công ty đã phát triển gần đây. Tuy nhiên, đây sẽ là một tốc độ tăng trưởng đáng kinh ngạc để duy trì.

Đây là ước tính cho toàn bộ thị trường – không chỉ chất bán dẫn, vốn là nguồn lương thực chính của Nvidia – vì vậy đây là một thước đo rất thô sơ. Phân khúc bán dẫn có thể có tốc độ CAGR thấp hơn mức này. Tuy nhiên, điều này đưa tôi đến điểm tiếp theo.

3. Nvidia không ngồi trên chiến thắng — họ đang mở rộng dòng doanh thu

Không còn nghi ngờ gì nữa, điều dẫn đến thành công vang dội của Nvidia tính đến thời điểm hiện tại là việc bán các chip hỗ trợ AI mạnh mẽ, nhưng công ty nhìn thấy một tương lai xa hơn thế. Nvidia đang cố gắng xây dựng toàn bộ hệ sinh thái AI. Nó hợp tác với các công ty như Dell để cung cấp các giải pháp điện toán AI tại chỗ, quy mô đầy đủ. Đó là xây dựng các công nghệ và nền tảng đầu cuối được thiết kế cho các phương tiện tự hành, robot hình người và nghiên cứu thuốc. Còn nhiều nữa nhưng tôi sẽ dừng ở đây. Vấn đề là Nvidia có ý định đặt mình vào vị trí trung tâm của mọi thứ về AI, như một ngôi sao mà các công ty khác quan tâm, thay vì chỉ là một mắt xích nữa trong chuỗi.

Bạn có nên đầu tư 1.000 USD vào Nvidia ngay bây giờ không?

Trước khi bạn mua cổ phiếu của Nvidia, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Nvidia không phải là một trong số họ. 10 cổ phiếu bị cắt giảm có thể mang lại lợi nhuận khổng lồ trong những năm tới.

Hãy cân nhắc khi nào Nvidia lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 USD vào thời điểm chúng tôi đề xuất, bạn sẽ có $775,568!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một kế hoạch chi tiết dễ thực hiện để đạt được thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Các Cố vấn chứng khoán dịch vụ có nhiều hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Cố vấn chứng khoán trở lại kể từ ngày 10 tháng 6 năm 2024

Johnny Rice không có vị trí trong bất kỳ cổ phiếu nào được đề cập. Motley Fool có quan điểm và đề xuất Advanced Micro Devices và Nvidia. Motley Fool đề xuất Intel và đề xuất các tùy chọn sau: lệnh gọi dài hạn vào tháng 1 năm 2025 với giá 45 USD trên Intel và lệnh gọi ngắn hạn vào tháng 8 năm 2024 với giá 35 USD trên Intel. Motley Fool có chính sách tiết lộ thông tin.

3 lý do nên mua cổ phiếu Nvidia trước ngày 26/6 được The Motley Fool đăng tải lần đầu