3 điều mà các nhà đầu tư quan tâm đến Alphabet cần biết về mảng kinh doanh đám mây của Google

Không thể phủ nhận rằng Google là công ty mẹ Bảng chữ cái (NASDAQ: GOOG)(NASDAQ: GOOGL) đang phải đối mặt với một thách thức pháp lý đáng báo động ngay lúc này. Bộ Tư pháp (DOJ) đã thành công trong việc lập luận rằng đây là một sự độc quyền…theo nhiều cách.

Tất nhiên, công ty có ý định kháng cáo phán quyết, nhưng trong thời gian chờ đợi, họ đang chuẩn bị chống lại các khuyến nghị của DOJ về các biện pháp khắc phục. Việc thoái vốn khỏi hệ điều hành Android và/hoặc trình duyệt web Chrome đều có thể xảy ra, và các khoản thanh toán của Alphabet cho bên thứ ba để biến Google thành công cụ tìm kiếm được đề xuất của họ cũng có thể sắp kết thúc. Chúng ta sẽ biết thêm thông tin vào tháng 9 sau khi giai đoạn ra quyết định của phiên tòa bắt đầu.

Đây là tin tốt: Google là một thế lực đã được chứng minh và đã từng ở trong những tình huống tương tự trước đây. Vì vậy, các tiêu đề có thể khiến vấn đề có vẻ như là một mối đe dọa hơn thực tế. Ngay cả khi công ty buộc phải từ bỏ Chrome hoặc Android, hoặc được yêu cầu chia sẻ nhiều dữ liệu hơn với các đối thủ cạnh tranh, thì mọi chuyện vẫn ổn.

Thật vậy, Alphabet có khả năng sẽ còn khỏe mạnh hơn nữa trong tương lai gần vì những lý do không liên quan gì đến hoạt động kinh doanh tìm kiếm trên web. Mảng điện toán đám mây của Google là động lực tăng trưởng bị đánh giá thấp vì ba lý do mà các nhà đầu tư có thể bỏ qua.

Google Cloud khiến cổ phiếu Alphabet trở thành một khoản đầu tư đáng mua như thế nào

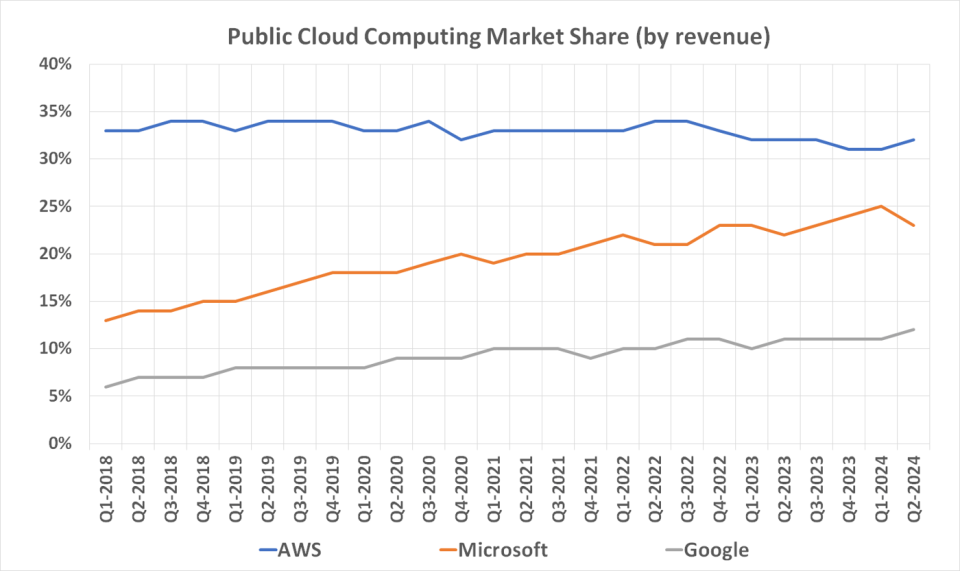

1. Thị phần ngày càng tăng

Bảng chữ cái cạnh tranh với những thứ tương tự Amazon (NASDAQ: MSFT) Và Microsoft (NASDAQ: MSFT) trên mặt trận điện toán đám mây. Các doanh nghiệp không muốn đầu tư lớn vào cơ sở hạ tầng đám mây của riêng mình có thể chỉ cần sử dụng Google (hoặc đối thủ cạnh tranh) để xử lý công việc này từ xa.

Google không phải là một công ty điện toán đám mây lớn, bạn lưu ý nhé. Hoạt động của họ nhỏ hơn nhiều so với hoạt động của Microsoft trên thị trường này, vốn nhỏ hơn nhiều so với Amazon Web Services (AWS). Tuy nhiên, số liệu từ Synergy Research Group cho thấy thị phần của Google Cloud trên thị trường điện toán đám mây toàn cầu thực sự đang tăng lên nhanh hơn hơn bất kỳ đối thủ nào.

Phải thừa nhận rằng, đôi khi có thể dễ dàng hơn để giành được thị phần khi bạn bắt đầu từ một cơ sở nhỏ hơn, trong khi những công ty lớn hơn lại khó có thể thay đổi nhiều như vậy. Tuy nhiên, trong trường hợp của ngành công nghệ điện toán đám mây, quy mô lớn hơn thường là một lợi thế cạnh tranh, vì vậy có vẻ như Google Cloud chỉ đơn giản là đang làm điều gì đó tốt hơn các đối thủ cạnh tranh của mình.

Mức độ thị phần ngày càng tăng này sẽ tiếp tục duy trì trong tương lai gần nếu kiến trúc xử lý máy tính cơ bản có liên quan gì đến nó.

2. Chip mới

Cho đến nay, hầu hết các trung tâm dữ liệu điện toán đám mây (bao gồm cả những trung tâm tập trung vào các tác vụ trí tuệ nhân tạo) đều dựa vào bộ xử lý và chip hoạt động đủ tốt nhưng là bản làm lại của công nghệ được thiết kế cho các mục đích khác. Ví dụ, Nvidia'S (NASDAQ: NVDA) Các bộ xử lý AI đầu tiên chủ yếu chỉ là những card đồ họa được thiết kế lại, tình cờ có khả năng xử lý lượng dữ liệu khổng lồ cần thiết trong các ứng dụng trí tuệ nhân tạo.

Khi chương tiếp theo của cuộc cách mạng AI diễn ra, chúng ta cần công nghệ tốt hơn.

Đó là nơi chip Axion mới của Google xuất hiện. Dựa trên Arm Holdings' (NASDAQ: ARM) kiến trúc, bộ xử lý Axion do Google thiết kế nội bộ cung cấp hiệu suất tốt hơn 30% so với các vi mạch thông dụng tương tự và hiệu suất tốt hơn 50% so với các bộ xử lý máy tính cơ bản do Trí tuệ (NASDAQ: INTC) hoặc Thiết bị Micro tiên tiến. Có lẽ quan trọng nhất là nền tảng đám mây dựa trên Axion của Google sẽ cạnh tranh hợp pháp với các giải pháp của Nvidia, vốn đã thống trị thị trường AI phần lớn vì không có giải pháp thay thế khả thi nào.

3. Di chuyển lề

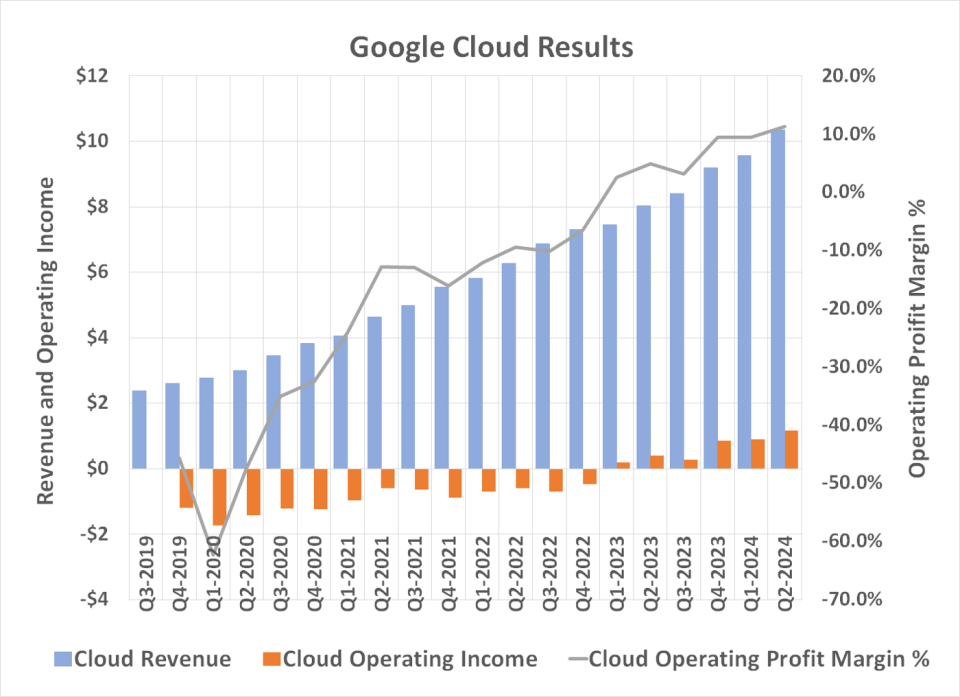

Cuối cùng nhưng chắc chắn không kém phần quan trọng, Google Cloud cuối cùng có thể có lãi, nhưng vẫn còn lâu mới có thể đóng góp nhiều vào lợi nhuận chung của toàn công ty như mong đợi.

Đồ họa bên dưới kể lại câu chuyện. Hoạt động kinh doanh đám mây của Google lần đầu tiên có lãi hoạt động trong quý đầu tiên của năm ngoái và đã liên tục mở rộng thu nhập ròng này theo tốc độ tăng trưởng doanh thu. Trong số 10,3 tỷ đô la doanh thu điện toán đám mây của quý trước, gần 1,2 tỷ đô la trong số đó — khoảng 11% — đã được chuyển thành thu nhập hoạt động. Không tệ.

Nhưng đó chỉ là một phần nhỏ trong số các loại biên lợi nhuận mà các đối thủ hàng đầu của Google Cloud đang thấy với các doanh nghiệp đám mây của họ. Trong nửa đầu năm nay, AWS tự hào có biên lợi nhuận hoạt động là 36%. Thu nhập hoạt động đám mây của Microsoft vào khoảng 45%. Nếu Google Cloud đã có lợi nhuận như vậy, lợi nhuận hoạt động quý 2 của họ sẽ vào khoảng 4 tỷ đô la thay vì chỉ 1,2 tỷ đô la.

Để bạn có thể hình dung, tổng thu nhập hoạt động của Alphabet trong quý trước là 27,4 tỷ đô la.

Nối các điểm lại với nhau. Google Cloud có tiềm năng tạo ra một cú hích tăng trưởng đáng kể cho lợi nhuận ròng của Alphabet, đặc biệt là khi ngành điện toán đám mây tiếp tục tăng trưởng. Công ty nghiên cứu thị trường Mordor Intelligence tin rằng thị trường đám mây toàn cầu sẽ mở rộng với tốc độ hàng năm là hơn 16% cho đến năm 2029.

Cổ phiếu Alphabet vẫn còn nhiều tiềm năng tăng giá

Không có điều nào trong số này ám chỉ rằng các cổ đông hiện tại và tương lai nên bỏ qua những rắc rối pháp lý hiện tại của Alphabet. Ngay cả khi tất cả các kháng cáo của công ty đều thành công, các cơ quan quản lý vẫn rõ ràng nhắm vào công ty công nghệ lớn. Tổ chức này sẽ buộc phải thay đổi ít nhất một số khía cạnh trong hoạt động kinh doanh của mình sớm hay muộn, và những thay đổi này có thể sẽ làm suy yếu đòn bẩy mà Alphabet hiện đang tận hưởng.

Nhưng tôi tin rằng ngay cả khi các biện pháp khắc phục của DOJ có làm suy yếu hoạt động kinh doanh của công ty, công ty sẽ tìm ra cách để chiến thắng.

Trong khi đó, thị trường có thể đang đánh giá thấp mức lợi nhuận mà Google Cloud có thể mang lại. Nó có thể bù đắp cho bất kỳ sự sụt giảm lợi nhuận nào liên quan đến động thái của DOJ.

Nói cách khác, vẫn còn nhiều lý do để sở hữu cổ phiếu này ở mức giá hiện tại.

Bạn có nên đầu tư 1.000 đô la vào Alphabet ngay bây giờ không?

Trước khi mua cổ phiếu của Alphabet, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Alphabet không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 792.725 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 22 tháng 8 năm 2024

Suzanne Frey, giám đốc điều hành tại Alphabet, là thành viên hội đồng quản trị của The Motley Fool. James Brumley có vị trí tại Alphabet. The Motley Fool có vị trí tại và khuyến nghị Advanced Micro Devices, Alphabet, Microsoft và Nvidia. The Motley Fool khuyến nghị Intel và khuyến nghị các tùy chọn sau: mua quyền chọn mua tháng 1 năm 2025 giá 45 đô la cho Intel, mua quyền chọn mua tháng 1 năm 2026 giá 395 đô la cho Microsoft, bán quyền chọn mua tháng 8 năm 2024 giá 35 đô la cho Intel và bán quyền chọn mua tháng 1 năm 2026 giá 405 đô la cho Microsoft. The Motley Fool có chính sách tiết lộ.

3 điều mà các nhà đầu tư quan tâm đến Alphabet cần biết về mảng kinh doanh đám mây của Google ban đầu được xuất bản bởi The Motley Fool