3 cổ phiếu ngoài Nvidia nên mua trong bối cảnh bán tháo cổ phiếu công nghệ

Sau một đợt tăng mạnh trong nửa đầu năm, cổ phiếu công nghệ đã chịu áp lực gần đây. Xu hướng giá cổ phiếu gần đây cho thấy các nhà đầu tư đang có lập trường thận trọng hơn đối với nền kinh tế trong khi cơn sốt xung quanh trí tuệ nhân tạo (AI) cũng đã dịu đi. Ngay cả những công ty đang bay cao Nvidia đã bị ảnh hưởng, với giá cổ phiếu giảm gần 20% trong sáu tháng qua.

Nhưng đợt bán tháo gần đây cũng mang đến một số cơ hội.

Hãy cùng xem xét ba cổ phiếu công nghệ (không có tên Nvidia) mà các nhà đầu tư nên cân nhắc mua trong đợt điều chỉnh thị trường mới nhất này.

1. Sản xuất chất bán dẫn Đài Loan

Sản xuất chất bán dẫn Đài Loan (NYSE: TSM)hay gọi tắt là TSMC, là nhà thầu chế tạo chất bán dẫn hàng đầu thế giới. Ngày nay, nhiều công ty bán dẫn không tự sản xuất chip. Thay vào đó, họ thuê ngoài quy trình cho các công ty chuyên sản xuất chip.

Mặc dù sản xuất gia công có vẻ không phải là một hoạt động kinh doanh thú vị, nhưng đừng để bị lừa – đây là một quy trình cực kỳ phức tạp do các công ty có thể thực hiện tốt nhất quản lý. Trên thực tế, đơn vị sản xuất theo hợp đồng Trí tuệđược thành lập vào năm 2021 để cạnh tranh với TSMC, gần đây đã phải chịu một thất bại lớn sau khi nhà thiết kế chip Broadcom cho biết các thử nghiệm mà họ tiến hành cho thấy quy trình mới nhất của Intel chưa sẵn sàng để sản xuất hàng loạt.

Đồng thời, TSMC đã dẫn đầu trong các cải tiến công nghệ, với việc công ty chuẩn bị giới thiệu công nghệ sản xuất 2 nanomet vào năm tới. Mật độ chip càng nhỏ thì hiệu suất và công suất tiêu thụ càng tốt. Với nhu cầu về chip AI ngày càng tăng, công ty đã tăng công suất và xây dựng các cơ sở chế tạo mới.

Do nhu cầu về dịch vụ của mình cao, TSMC cũng sẽ tăng giá các công nghệ tiên tiến hơn. Morgan Stanley Các nhà phân tích ước tính giá sẽ tăng trong năm nay 10% đối với chất bán dẫn AI và chip trên wafer trên chất nền (CoWoS), 6% đối với máy tính hiệu suất cao và 3% đối với điện thoại thông minh.

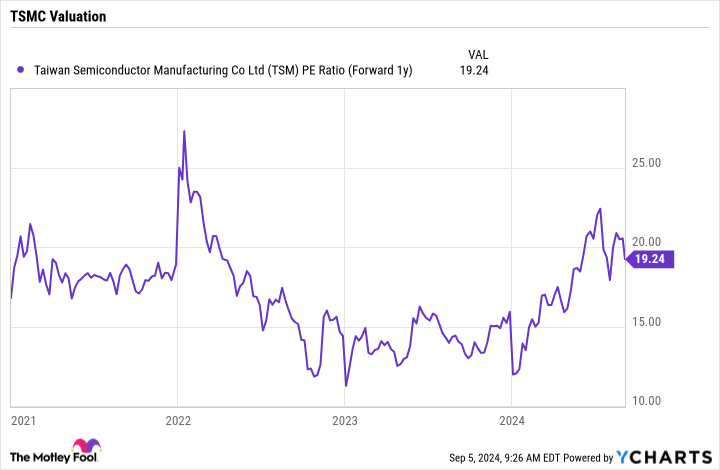

Với tỷ lệ giá trên thu nhập (P/E) dự kiến là khoảng 19 dựa trên ước tính của các nhà phân tích vào năm tới, cổ phiếu này vẫn được định giá hấp dẫn, đặc biệt là khi xét đến triển vọng tăng trưởng trước mắt.

2. ASML

Trong khi TSMC sản xuất chip cho các công ty bán dẫn, ASML (NASDAQ: ASML) sản xuất thiết bị chuyên dụng cao được các công ty như TSMC sử dụng để sản xuất các con chip này. Khi TSMC và các công ty khác mở rộng sản xuất để đáp ứng nhu cầu ngày càng tăng về chip AI, họ sẽ cần nhiều thiết bị hơn để sản xuất các con chip đó.

Không có gì ngạc nhiên khi ngành sản xuất thiết bị bán dẫn có thể không ổn định vì đây là những thiết bị rất đắt tiền. Những máy móc này có vòng đời thông thường khoảng bảy năm trước khi cần được thay thế hoặc tân trang.

Trong khi đó, năm 2024 là một năm chuyển tiếp đối với ASML khi công ty này giới thiệu công nghệ mới nhất của mình: hệ thống quang khắc cực tím khẩu độ số cao, hay EUV NA cao. Công ty cho biết các máy mới sẽ tăng năng suất sản xuất chip đồng thời giảm chi phí sản xuất và cải thiện chức năng chip.

Cho đến nay, công ty đã xuất xưởng hai hệ thống EUV NA cao của mình, với một hệ thống chạy các tấm wafer đủ điều kiện. Với mức giá 380 triệu đô la cho mỗi đơn vị, những hệ thống mới này khá đắt và sẽ giúp thúc đẩy doanh thu cho ASML vào năm tới và xa hơn nữa khi các nhà sản xuất chip chuyển sang công nghệ mới nhất để giúp đáp ứng nhu cầu về chip AI. Điều đó, kết hợp với số lượng nhà máy mới sẽ đi vào hoạt động trong vài năm tới, báo hiệu tốt cho triển vọng dài hạn của ASML.

Trong một ngày họp phân tích trước đó, ban quản lý ASML đã đặt mục tiêu tăng doanh thu lên mức từ 30 đến 40 tỷ euro (33,3 tỷ đến 44,4 tỷ đô la) vào năm 2025 và lên mức từ 44 đến 60 tỷ euro (48,8 tỷ đến 66,6 tỷ đô la) vào năm 2030. Công ty đã tạo ra 27,6 tỷ euro (30,6 tỷ đô la) doanh thu vào năm ngoái và dự kiến doanh thu tương tự trong năm nay.

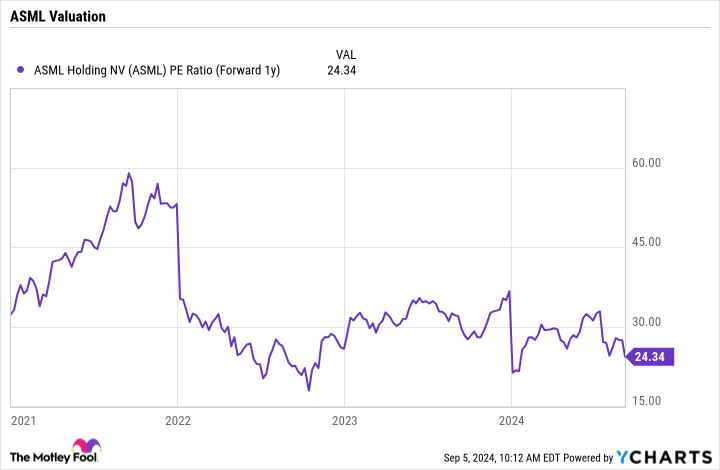

Với mức P/E dự phóng chỉ hơn 24 lần dựa trên ước tính của các nhà phân tích năm 2025, cổ phiếu của ASML có vẻ hấp dẫn, xét đến đà tăng trưởng sắp tới.

3. Nắm giữ cổ phiếu

Arm Holdings (NASDAQ: ARM) là công ty bán dẫn hàng đầu về bộ xử lý trung tâm (CPU), thường được mô tả là bộ não của thiết bị. Công ty có vị thế thống lĩnh trên thị trường điện thoại thông minh, với công nghệ của mình trong hầu hết mọi điện thoại thông minh trên toàn cầu.

Trong khi đó, Arm cũng đang nhắm đến thị trường máy tính cá nhân (PC). Công nghệ của công ty hiện đang ở tất cả Quả táo máy tính và máy tính xách tay, nhưng mục tiêu hiện tại của công ty là chiếm 50% PC chạy Windows trong năm năm tới. Mặc dù không phải là thị trường lớn như điện thoại thông minh, nhưng đây vẫn là một cơ hội tốt cho công ty. Arm cũng đã thâm nhập vững chắc vào thị trường ô tô. Công ty đã báo cáo mức tăng trưởng doanh thu theo năm là 28% trong lĩnh vực này trong quý 2.

Arm cũng được hưởng lợi từ AI. Quý trước, Arm lưu ý rằng họ đã thấy việc cấp phép tăng lên trong trung tâm dữ liệu AI do nhu cầu tùy chỉnh, trong khi họ đã hợp tác trên một siêu chip với Nvidia kết hợp CPU dựa trên Arm với bộ xử lý đồ họa (GPU) Nvidia. Công nghệ của họ cũng là cơ sở cho các chip trung tâm dữ liệu CPU từ Amazon Và Bảng chữ cái.

Trong khi các công ty bán dẫn như Nvidia và Broadcom thiết kế chip riêng của họ, Arm sử dụng một mô hình khác trong đó cấp phép công nghệ của mình cho các công ty khác để cho phép họ thiết kế chip riêng của họ dựa trên công nghệ của mình. Thông qua các giấy phép của mình, Arm thu tiền bản quyền trên số lượng chip được vận chuyển có tích hợp công nghệ của mình. Nguồn doanh thu này có thể kéo dài nhiều năm hoặc thậm chí nhiều thập kỷ.

Gần đây hơn, công ty đã chuyển khách hàng sang mô hình đăng ký, nơi họ có thể sử dụng rộng rãi hơn tài sản trí tuệ của mình. Cho dù thông qua tiền bản quyền hay đăng ký, Arm đều có nguồn doanh thu định kỳ, biên lợi nhuận rất cao.

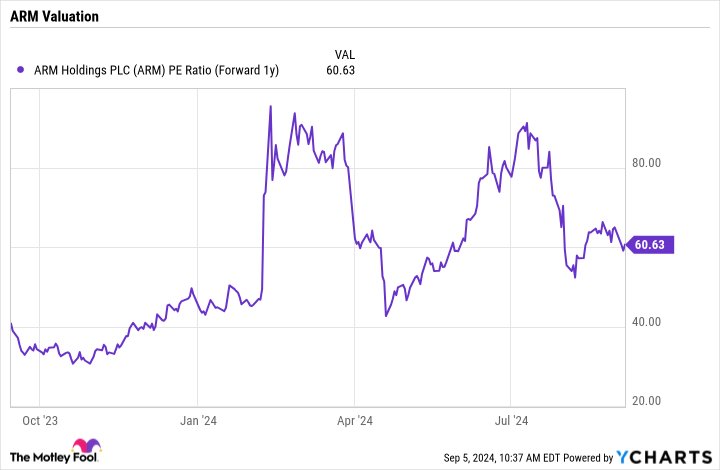

Dựa trên ước tính của các nhà phân tích năm 2025, cổ phiếu Arm được giao dịch ở mức P/E dự phóng chỉ hơn 60,5 lần. Mặc dù không rẻ trên bề mặt, nhưng nó thấp hơn so với mức cao hơn và Arm có một trong những mô hình kinh doanh hấp dẫn và dài hạn nhất trong lĩnh vực bán dẫn.

Bạn có nên đầu tư 1.000 đô la vào Arm Holdings ngay bây giờ không?

Trước khi mua cổ phiếu của Arm Holdings, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Arm Holdings không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 630.099 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 3 tháng 9 năm 2024

Suzanne Frey, giám đốc điều hành tại Alphabet, là thành viên hội đồng quản trị của The Motley Fool. John Mackey, cựu giám đốc điều hành của Whole Foods Market, một công ty con của Amazon, là thành viên hội đồng quản trị của The Motley Fool. Geoffrey Seiler có các vị trí tại Alphabet. The Motley Fool có các vị trí tại ASML, Alphabet, Amazon, Apple, Nvidia và Taiwan Semiconductor Manufacturing. The Motley Fool khuyến nghị Broadcom và Intel và khuyến nghị các tùy chọn sau: lệnh mua bán khống tháng 11 năm 2024 trị giá 24 đô la đối với Intel. The Motley Fool có chính sách tiết lộ.

3 cổ phiếu ngoài Nvidia nên mua trong bối cảnh bán tháo cổ phiếu công nghệ ban đầu được xuất bản bởi The Motley Fool