2 Cổ phiếu tăng trưởng đáng mua vào năm 2024 và sau đó

Các nhà đầu tư đã trải qua một cuộc hành trình đầy thăng trầm kể từ đầu năm 2024, với sự biến động đáng kể của thị trường. Tổng hợp Nasdaq Và S&P 500 đã trải qua nhiều thăng trầm do các yếu tố như thị trường trí tuệ nhân tạo (AI) đang phát triển, khả năng giảm lãi suất và lạm phát giảm.

Lần giảm gần đây nhất xảy ra vào ngày 11 tháng 7 khi báo cáo lạm phát của Hoa Kỳ cho thấy Chỉ số giá tiêu dùng (CPI) giảm 0,1% trong tháng trước, đây là mức giảm đầu tiên của chỉ số này kể từ tháng 5 năm 2020. Trong khi đó, CPI đã tăng 3% so với cùng kỳ năm ngoái vào tháng 6, chậm lại so với mức tăng 3,3% trong 12 tháng của tháng 5.

Thị trường mở cửa tăng cao hơn nhờ tin tức đáng khích lệ, trong khi cổ phiếu công nghệ bắt đầu giảm vào cuối ngày. Các nhà đầu tư tìm kiếm nơi trú ẩn trong các cổ phiếu đã được thử nghiệm và đúng như Nvidia (NASDAQ: NVDA), Amazon (NASDAQ: AMZN)Và Microsoft có vẻ như sắp xếp lại danh mục đầu tư của mình để bao gồm các công ty cũng có thể hưởng lợi từ việc giảm lạm phát.

Sự sụt giảm của cổ phiếu công nghệ có thể báo hiệu cơ hội mua vào, với nhiều công ty trong số này vẫn có khả năng đạt được mức tăng đáng kể trong dài hạn. Vì vậy, đây là hai cổ phiếu tăng trưởng đang được mua vào mạnh mẽ vào năm 2024 và sau đó.

1. Nvidia: Chất xúc tác tăng trưởng sẽ giúp công ty mở rộng trong nhiều thập kỷ

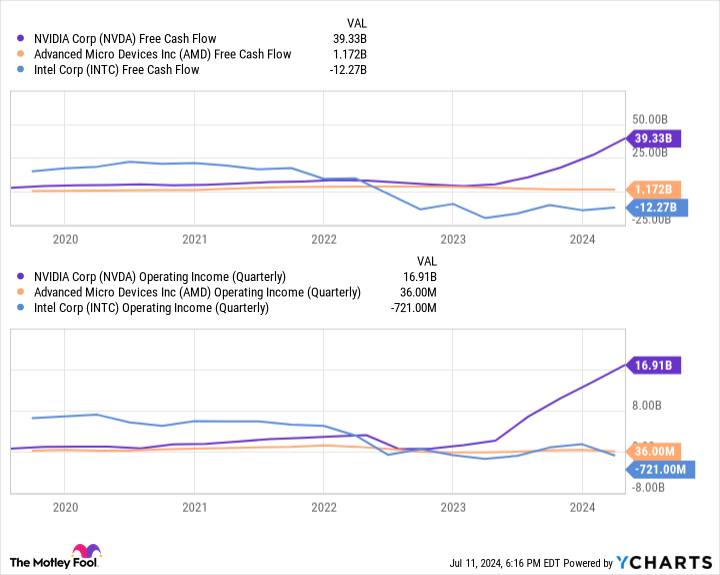

Cổ phiếu của Nvidia đã tăng 157% kể từ đầu năm 2024, khiến công ty trở thành nhà sản xuất chip đầu tiên vượt qua mức vốn hóa thị trường 3 nghìn tỷ đô la. Tuy nhiên, vai trò thống trị của công ty trong lĩnh vực công nghệ cho thấy công ty vẫn còn nhiều dư địa để phát triển.

Kể từ đầu năm ngoái, Nvidia đã nổi lên như một trong những mối đe dọa lớn nhất trong lĩnh vực AI, với các đơn vị xử lý đồ họa (GPU) trở thành loại chip được các nhà phát triển trên toàn thế giới săn đón nhiều nhất. Nhu cầu về dịch vụ AI tăng cao đã khiến thu nhập của Nvidia tăng vọt vì thị trường đòi hỏi nguồn cung GPU dường như vô tận.

Kết quả là, doanh thu của Nvidia đã tăng 262% so với cùng kỳ năm trước trong quý gần đây nhất (quý đầu tiên của năm tài chính 2025), trong khi thu nhập hoạt động tăng vọt 690%. Công ty đã thu được lợi nhuận từ mức tăng ấn tượng trong phân khúc trung tâm dữ liệu tập trung vào AI.

Trong khi AI vẫn là chất xúc tác tăng trưởng sinh lợi cho Nvidia, với lĩnh vực này dự kiến sẽ đạt mức chi tiêu gần 2 nghìn tỷ đô la vào năm 2030, công ty đã đạt được vị thế vững chắc trong các lĩnh vực công nghệ khác cũng có thể thúc đẩy hoạt động kinh doanh của mình trong dài hạn.

Ví dụ, công ty đã đạt được 88% thị phần GPU rời cho máy tính để bàn, một thị trường mà công ty bán chip cho người tiêu dùng sử dụng chúng để xây dựng PC chơi game công suất cao hoặc thiết lập để chỉnh sửa video. Doanh số bán các chip này được phân loại vào phân khúc chơi game của Nvidia, tăng 18% trong quý tài chính đầu tiên của năm 2025, kết thúc vào ngày 28 tháng 4 năm 2024.

Quý này cũng nhấn mạnh đến hoạt động kinh doanh ô tô đang phát triển của công ty, nơi Nvidia cung cấp phần cứng cho các công ty như Teslathúc đẩy công nghệ tự lái. Doanh thu ô tô tăng vọt 11% lên 329 triệu đô la trong quý 1 năm 2025. Tuy nhiên, Giám đốc tài chính của Nvidia, Colette Kress, coi ô tô là một doanh nghiệp tiềm năng trị giá hàng tỷ đô la khi thị trường phát triển và kỳ vọng đây sẽ là “ngành dọc doanh nghiệp lớn nhất” với phân khúc trung tâm dữ liệu vào năm 2024.

Cổ phiếu của Nvidia đang giao dịch ở mức giá khoảng 47 lần thu nhập dự kiến, không hẳn là “món hời”. Tuy nhiên, lợi thế đi trước trong lĩnh vực AI đã giúp tài chính của công ty tăng cao hơn nhiều so với các đối thủ cạnh tranh đến mức Nvidia khó có thể mất đi vị thế thống lĩnh thị trường trong thời gian tới. Do đó, cổ phiếu tăng trưởng này có khả năng sẽ tiếp tục mang lại lợi nhuận trong nhiều năm, khiến nó trở thành một khoản đầu tư hấp dẫn vào năm 2024.

2. Amazon: Giá trị tốt hơn bạn nghĩ

Trong khi Nvidia đang tận hưởng sự cường điệu xung quanh các con chip của mình, thì cũng có sự phấn khích tương tự về vị thế của Amazon trong phần mềm AI. Nền tảng đám mây của công ty, Amazon Web Services (AWS), nắm giữ 31% thị phần hàng đầu trong ngành công nghiệp đám mây, có khả năng mang lại cho công ty lợi thế trong AI.

Các dịch vụ đám mây đã trở thành lựa chọn hàng đầu cho nhiều doanh nghiệp đang tìm cách tích hợp AI vào quy trình làm việc của họ. Trong khi đó, AWS và các đối thủ như Azure của Microsoft đã đầu tư mạnh vào nền tảng tương ứng của họ, giới thiệu các công cụ AI mới trong năm qua.

Tuy nhiên, vị trí dẫn đầu của Amazon trong ngành đã cho phép công ty này dễ dàng quảng bá sản phẩm của mình tới nhóm khách hàng lớn, bao gồm NetflixCông thưc 1, Nền tảng Metavà Samsung.

Kết quả là, các nhà đầu tư lạc quan đã thúc đẩy cổ phiếu của Amazon tăng 53% kể từ tháng 7 năm ngoái. Mặc dù đợt tăng giá đó có thể làm giảm giá trị cổ phiếu của một công ty, nhưng Amazon thực sự là một món hời hơn bạn nghĩ.

Tỷ lệ giá trên doanh thu (P/S) của Amazon thấp hơn đáng kể so với cùng số liệu của đối thủ lớn nhất là Microsoft. Ngoài ra, P/S của Amazon khá gần với mức trung bình mà công ty này duy trì trong thập kỷ qua, trong khi của Microsoft thì gần gấp đôi. Tỷ lệ P/S là một số liệu định giá hữu ích được tính bằng cách chia vốn hóa thị trường của công ty cho doanh thu 12 tháng trước đó. Nói cách khác, số liệu này làm nổi bật chi phí của một cổ phiếu đơn lẻ liên quan đến mức doanh thu mà cổ phiếu đó tạo ra. Do đó, P/S càng thấp thì giá trị của cổ phiếu càng cao.

Vì vậy, trong trường hợp này, P/S của Amazon cho thấy cổ phiếu của công ty này đang được giao dịch với mức giá hời so với đối thủ số 1 là Microsoft, khiến đây trở thành khoản đầu tư không cần phải bàn cãi trong năm nay.

Bạn có nên đầu tư 1.000 đô la vào Nvidia ngay bây giờ không?

Trước khi mua cổ phiếu của Nvidia, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Nvidia không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 791.929 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 15 tháng 7 năm 2024

Randi Zuckerberg, cựu giám đốc phát triển thị trường và phát ngôn viên của Facebook và là chị gái của CEO Meta Platforms Mark Zuckerberg, là thành viên hội đồng quản trị của The Motley Fool. John Mackey, cựu CEO của Whole Foods Market, một công ty con của Amazon, là thành viên hội đồng quản trị của The Motley Fool. Dani Cook không nắm giữ bất kỳ cổ phiếu nào được đề cập. The Motley Fool nắm giữ và khuyến nghị Advanced Micro Devices, Amazon, Meta Platforms, Microsoft, Netflix, Nvidia và Tesla. The Motley Fool khuyến nghị Intel và khuyến nghị các tùy chọn sau: mua quyền chọn mua Intel với giá 45 đô la vào tháng 1 năm 2025, mua quyền chọn mua Microsoft với giá 395 đô la vào tháng 1 năm 2026, bán quyền chọn mua Intel với giá 35 đô la vào tháng 8 năm 2024 và bán quyền chọn mua Microsoft với giá 405 đô la vào tháng 1 năm 2026. The Motley Fool có chính sách tiết lộ thông tin.

2 Cổ phiếu tăng trưởng đáng mua vào năm 2024 và hơn thế nữa ban đầu được xuất bản bởi The Motley Fool