1 Số liệu tiêu đề từ báo cáo mới nhất của gã khổng lồ về trí tuệ nhân tạo (AI) này có thể gây hiểu lầm cho các nhà đầu tư

Khi phân tích tình hình của một công ty đại chúng, bạn thường không thể chỉ dựa vào các số liệu tiêu đề. Thông thường, câu chuyện không chỉ đơn thuần là tăng trưởng doanh thu hoặc biên lợi nhuận — có một câu chuyện đằng sau mỗi số liệu.

Trường hợp cụ thể, hãy xem xét Broadcom'S (NASDAQ: AVGO) báo cáo mới nhất. Công ty chắc chắn không cố ý gây hiểu lầm, nhưng con số tiêu đề mà công ty đưa ra — rằng doanh thu của công ty tăng 47% so với cùng kỳ năm trước lên 13,1 tỷ đô la — không phản ánh đầy đủ tình hình thực tế.

Hoạt động kinh doanh cốt lõi trước đây của Broadcom không mấy khả quan

Broadcom đã trở thành một công ty công nghệ khổng lồ bằng cách làm rất nhiều thứ. Công ty này nổi tiếng nhất với việc thiết kế chip, nhưng cũng cung cấp phần mềm cho cơ sở hạ tầng máy tính, máy tính để bàn ảo và an ninh mạng. Ngoài ra, công ty này còn sản xuất các bộ chuyển mạch kết nối quan trọng đối với chức năng của trung tâm dữ liệu.

Theo góc nhìn đó, người ta có thể xem xét con số tăng trưởng doanh thu 47% của quý trước và cho rằng các hoạt động cốt lõi của Broadcom đang rất tốt. Nhưng không phải vậy. Vào tháng 11, Broadcom đã hoàn tất thương vụ mua lại VMware trị giá 69 tỷ đô la, tập trung vào điện toán đám mây và máy tính để bàn ảo. Do đó, báo cáo tài chính của Broadcom hiện bao gồm doanh số từ một doanh nghiệp lớn mà công ty không sở hữu vào năm ngoái, làm lệch các con số tăng trưởng của công ty.

Nếu bạn loại trừ đóng góp của VMware vào doanh thu hàng đầu, doanh thu của Broadcom chỉ tăng 4% so với cùng kỳ năm trước. Đây là một hiệu suất kém, đặc biệt là khi xét đến những thuận lợi đang đến với mảng kinh doanh bán dẫn của công ty.

Với nhu cầu lớn về các thiết bị chuyển mạch kết nối và thiết kế chip tùy chỉnh (Broadcom đã giúp các công ty điện toán đám mây khổng lồ như Bảng chữ cái thiết kế chip tùy chỉnh cho đào tạo trí tuệ nhân tạo), các nhà đầu tư đã thất vọng với kết quả tài chính quý 3 của công ty. Sau khi công ty công bố báo cáo vào ngày 5 tháng 9, cổ phiếu đã giảm mạnh 10%. Rõ ràng, thị trường không bị phân tâm bởi con số tiêu đề và phản ứng tương ứng.

Rõ ràng, hiệu suất gần đây của công ty kết nối AI này không phải là điều mà các nhà đầu tư mong đợi. Nhưng liệu có hy vọng về sự phục hồi trong tương lai không?

Năm tới sẽ tốt hơn cho Broadcom

Trong cuộc gọi hội nghị về thu nhập, các nhà phân tích đã hỏi ban quản lý rằng họ mong đợi điều gì về mặt tăng trưởng từ phân khúc AI, đặc biệt là vì nó không đổi so với cùng kỳ năm trước trong quý tài chính thứ 3. Trong giai đoạn đó, kết thúc vào ngày 4 tháng 8, doanh thu AI là khoảng 3,1 tỷ đô la, nhưng ban quản lý dự kiến sẽ tăng lên 3,5 tỷ đô la trong quý 4. Hơn nữa, Broadcom dự kiến sẽ có sự tăng trưởng mạnh mẽ về AI trong năm tài chính 2025, mặc dù họ không đưa ra hướng dẫn cụ thể cho giai đoạn đó.

Trong năm tài chính 2025, số liệu của Broadcom sẽ một lần nữa có thể so sánh với số liệu của năm trước trên cơ sở so sánh ngang bằng — số liệu của cả hai năm sẽ bao gồm mức tăng trưởng vô cơ mà công ty tích lũy được từ việc mua lại VMWare. Dự báo đồng thuận từ các nhà phân tích theo dõi Broadcom là doanh thu của công ty sẽ tăng 17% trong năm tài chính 2025, vì vậy họ đồng ý với ban quản lý rằng đây sẽ là một năm tốt hơn.

Nhưng liệu điều đó có đủ để mua cổ phiếu này không?

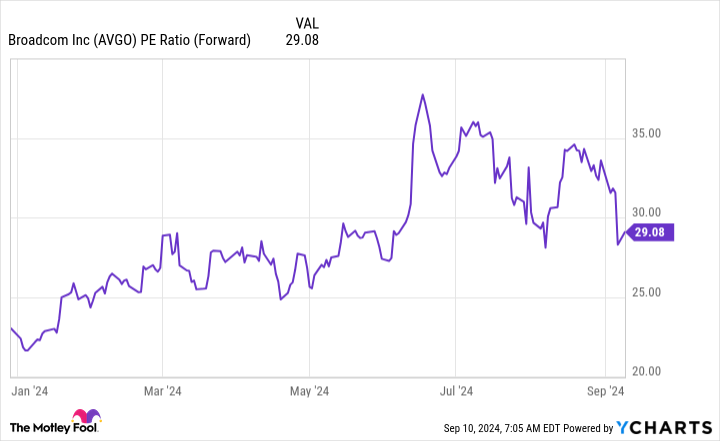

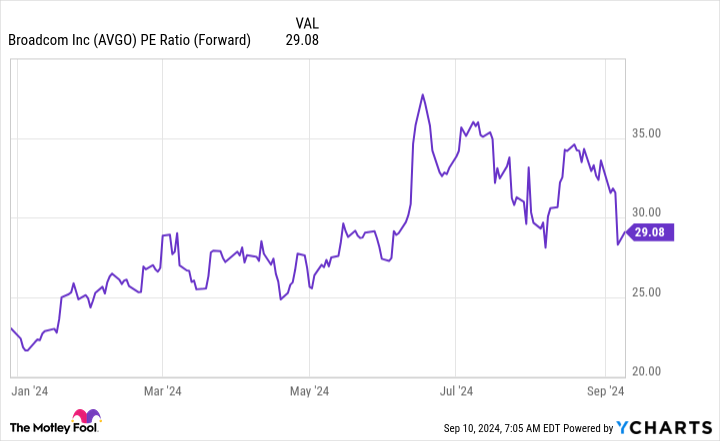

Gần đây Broadcom đang giao dịch ở mức 29 lần thu nhập dự kiến. Đó là mức định giá cao hơn một số đối thủ sản xuất chip của mình — Sản xuất chất bán dẫn Đài Loanví dụ, được giao dịch ở mức giá gấp 25 lần thu nhập kỳ hạn.

Mặc dù giá cổ phiếu giảm gần đây và lịch sử của Broadcom, cổ phiếu của công ty này không hẳn là một đề xuất giá trị mạnh mẽ, cũng không giống như một câu chuyện tăng trưởng tuyệt vời. Luận án của công ty này nằm ở đâu đó giữa hai điều đó, khiến nó trở thành một cổ phiếu khó mua. Tôi nghĩ rằng có những lựa chọn tốt hơn Broadcom nếu bạn muốn tăng cường tiếp xúc với xu hướng trí tuệ nhân tạo.

Bạn có nên đầu tư 1.000 đô la vào Broadcom ngay bây giờ không?

Trước khi mua cổ phiếu Broadcom, hãy cân nhắc điều này:

Các Cố vấn chứng khoán Motley Fool nhóm phân tích vừa xác định được những gì họ tin là 10 cổ phiếu tốt nhất để các nhà đầu tư mua ngay bây giờ… và Broadcom không phải là một trong số đó. 10 cổ phiếu lọt vào danh sách có thể tạo ra lợi nhuận khủng trong những năm tới.

Hãy xem xét khi nào Nvidia đã lập danh sách này vào ngày 15 tháng 4 năm 2005… nếu bạn đầu tư 1.000 đô la vào thời điểm chúng tôi khuyến nghị, bạn sẽ có 730.103 đô la!*

Cố vấn chứng khoán cung cấp cho các nhà đầu tư một bản thiết kế dễ làm theo để thành công, bao gồm hướng dẫn xây dựng danh mục đầu tư, cập nhật thường xuyên từ các nhà phân tích và hai lựa chọn cổ phiếu mới mỗi tháng. Cố vấn chứng khoán dịch vụ có hơn gấp bốn lần sự trở lại của S&P 500 kể từ năm 2002*.

Xem 10 cổ phiếu »

*Lợi nhuận của Stock Advisor tính đến ngày 9 tháng 9 năm 2024

Keithen Drury không nắm giữ bất kỳ cổ phiếu nào được đề cập. The Motley Fool khuyến nghị Broadcom. The Motley Fool có chính sách tiết lộ.

1 Tiêu đề số từ báo cáo mới nhất của gã khổng lồ về trí tuệ nhân tạo (AI) này có thể gây hiểu lầm cho các nhà đầu tư ban đầu được xuất bản bởi The Motley Fool